Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

Google já está a preparar o seu cartão de débito em alternativa ao Apple Card

As grandes empresas tecnológicas têm, nos últimos anos, tentado encontrar novas formas de se relacionar com os seus clientes. Depois de todos os produtos tecnológicos que vão criando, optaram por apostar nos produtos financeiros e nos pagamentos eletrónicos.

Um dos maiores exemplos chegou da Apple e do seu cartão de crédito, mas não será o único. Agora sabe-se que a Google também terá o seu cartão a ser preparado, mas com muitas diferenças face ao que a Apple tem.

A Google tem investido forte nos sistemas de pagamentos. Canaliza estes pelo Android e torna-o uma parte integrante dos seus sistemas. Assim, independentemente da forma como o utilizador pretende pagar, a empresa está presente e com uma alternativa.

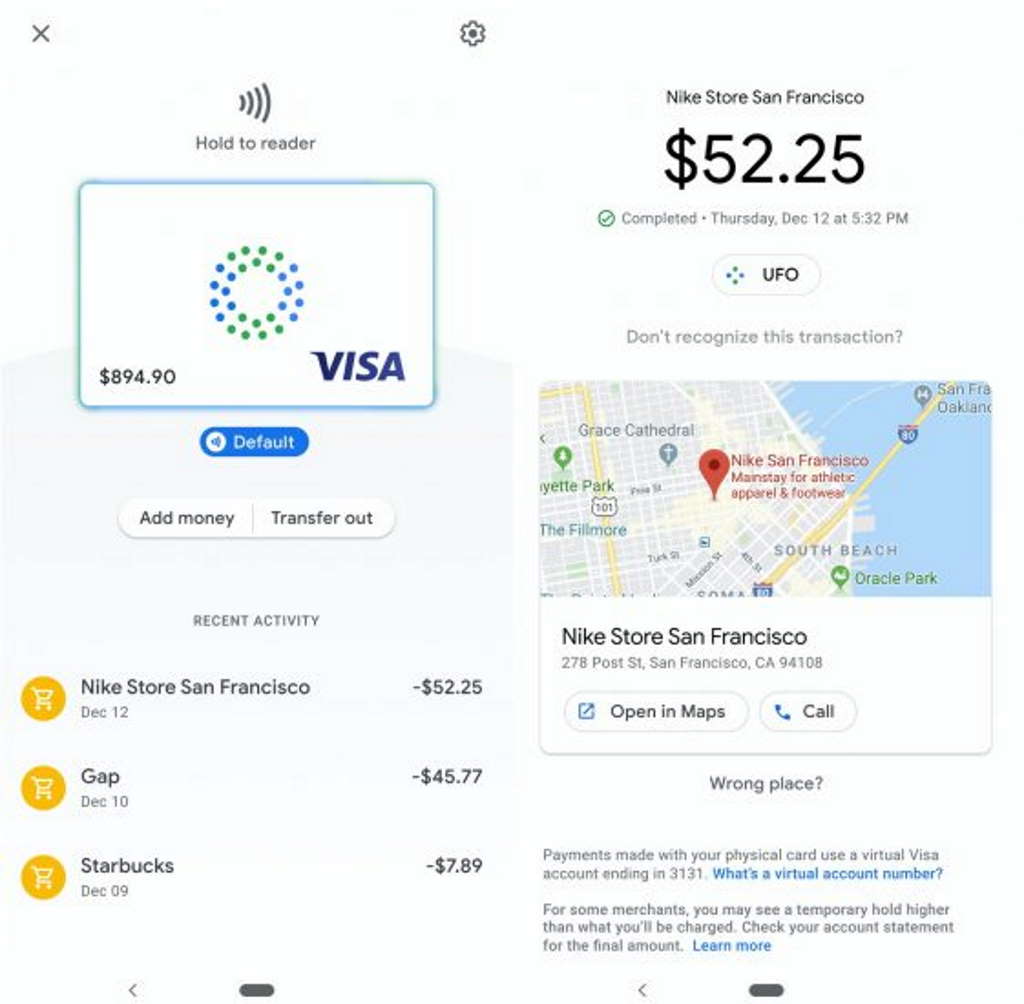

Uma grande novidade parece agora começar a tomar forma. Do que se sabe, a Google tem também em preparação o seu cartão. Será uma resposta ao que a Apple tem, mas com uma diferença substancial. O Apple Card é um cartão de crédito e a proposta da Google será de débito.

Claro que a integração com o Android será total, com os utilizadores a poderem gerir por aí o seu cartão. Especula-se que a Google leve ainda mais longe a integração e que seja possível localizar as compras pelo Google Maps.

Claro que o próprio cartão servirá para efetuar pagamentos e identificar o utilizador. A presença do chip é lógica e é já um padrão da indústria, mas há outros elementos. Contará com um código para leitura e identificação.

No Android será possível gerir todos os elementos deste cartão, bem como fazer a sua gestão. Espera-se que a integração com o Google Pay app permita ativar ou bloquear este cartão, bem como gerir outros elementos do mesmo.

A Google foi pioneira nesta área há alguns anos, mas acabou por mover o foco para outras. Quer agora retomar a sua posição nesta área para voltar a ter uma posição dominante. Assim, e com os dados que poderá recolher, torna este mercado ainda mais interessante.

Este artigo tem mais de um ano

Até parece uma boa e prática aplicação mas por incrível que pareça mais tarde ou mais cedo lá surge uma invasão aos sistemas por hackers e levam a massa das contas de toda a gente.

Mais vale usar multibanco físico e/ou quando possível mesmo pagamentos a dinheiro vivo.

Eu abri conta Paypal para fugir a possíveis e determinadas exposições de dados de cartões e contas bancárias em pagamentos online, mas apenas utilizo quando não me é possível efectuar pagamentos por outro meio, nestas andanças online por mais cautela que se tenha os larápios estão sempre à espreita de uma brecha para encher o bolso à custa dos menos incautos.

É bem mais provável que te robem a carteira do que te esvaziem a conta bancária através de um ataque informático. É mais seguro em todos os aspectos, sobretudo no cenário actual de pandemia, utilizar pagamentos electrónico do que pagamentos físicos .

Não percebo os titulos sobre isto…

Antes do Apple card, existia a N26, Revolut e etc e cada uma nova que aparecia era digamos a concorrer com essas.

Agora porque a Apple criou um cartão como a Revolut e não só, mas claro com caracteristicas próprias, cada empresa que agora crie um cartão, passa a ser uma alternativa ao Apple Card e não à Revolut, N26 e afins porque?

Não percebes? Deixa explicar assim em modo simples então. O Apple Card é um sistema de pagamento integrado nativamente em dispositivos (para pagamentos à vista e online) e via cartão físico. Por trás está um grupo financeiro, neste caso a Goldman Sachs. Os que referiste não são integrados nativamente e necessitam de outras empresas para que possam interagir nos dispositivos móveis através das suas apps. Portanto, têm alguns aspetos parecidos, mas não têm a abrangência que o Apple Card tem. Depois um aspeto muito importante é que o Apple Card é uma parte do produto, dado que o Apple Pay é a parte restante e mais importante. O Apple Pay apareceu em 2014, o Revolut em 2015 e o N26 em 2016.

Dos livros:

Cartão de crédito – é um cartão bancário que permite fazer pagamentos a crédito. Quando o seu portador faz uma compra, a instituição bancária faz o pagamento no momento, retirando mais tarde, numa data pré-estipulada, o respetivo valor ao cliente.

Cartão de débito – é um cartão bancário que serve para levantar dinheiro, fazer pagamentos, transferências bancárias, compras, entre outros. A ele está associada uma conta à ordem, e sempre que este é utilizado, o valor em questão é retirado diretamente e imediatamente do saldo da respetiva conta à ordem.

(Cartão misto – pode ser usado de um modo ou do outro)

Os cartões Revolut e N26, para o cliente, são efetivamente cartões de débito. Pelo contrário, o cartão da Apple é um cartão de crédito, não é um cartão como o Revolut.

O cartão da Google – o post diz que é “do Android” – será um cartão de débito que, esse sim, compara com o Revolut. Acho a história do post mais uma história da carochinha … mas logo se vê.

E que tal pagar com o saldo do cartão SIM através da operadora como à 10 anos atrás ? Simples, descomplicado, seguro. Volta Nokia, estás perdoada.

Se eu tivesse dinheiro no Revolut e afins estava preocupado. N26 e um banco com protecção depositos.Onda falências que ai vem.

Não há protecção de depositos neste momento. Toma cautela e providências.

Nao vejo sentido em ser um cartao de debido e nao de credito. 1º porque nos USA é um producto muito mais comum sendo mesmo necessario para ter uma vida “normal” 2º porque é onde está o negocio, é onde realmente as entidades financeiras retail vao buscar $ e por ultimo porque o investimento da google tem sido nesse sentido

Isto é que era !! Um cartão de débito !! Era dos primeiros a aderir quando surgisse em Portugal,podem ter a certeza.