Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

Trump Accounts: a iniciativa dos EUA que Portugal devia mesmo copiar?

O Departamento do Tesouro norte-americano lançou uma app oficial da Trump Accounts, o programa que aplica mil dólares no futuro de cada criança americana elegível. Implementada pela administração de Donald Trump, devia Portugal adotar uma estratégia semelhante?

O que são as Trump Accounts?

O objetivo destas contas é dar a cada criança americana um ponto de partida financeiro. As Trump Accounts são contas de investimento criadas ao abrigo da lei One Big Beautiful Bill, assinada em julho de 2025.

Por via desta, o Estado entra com mil dólares de capital inicial para crianças nascidas entre 1 de janeiro de 2025 e 31 de dezembro de 2028, e o dinheiro vai diretamente para a bolsa.

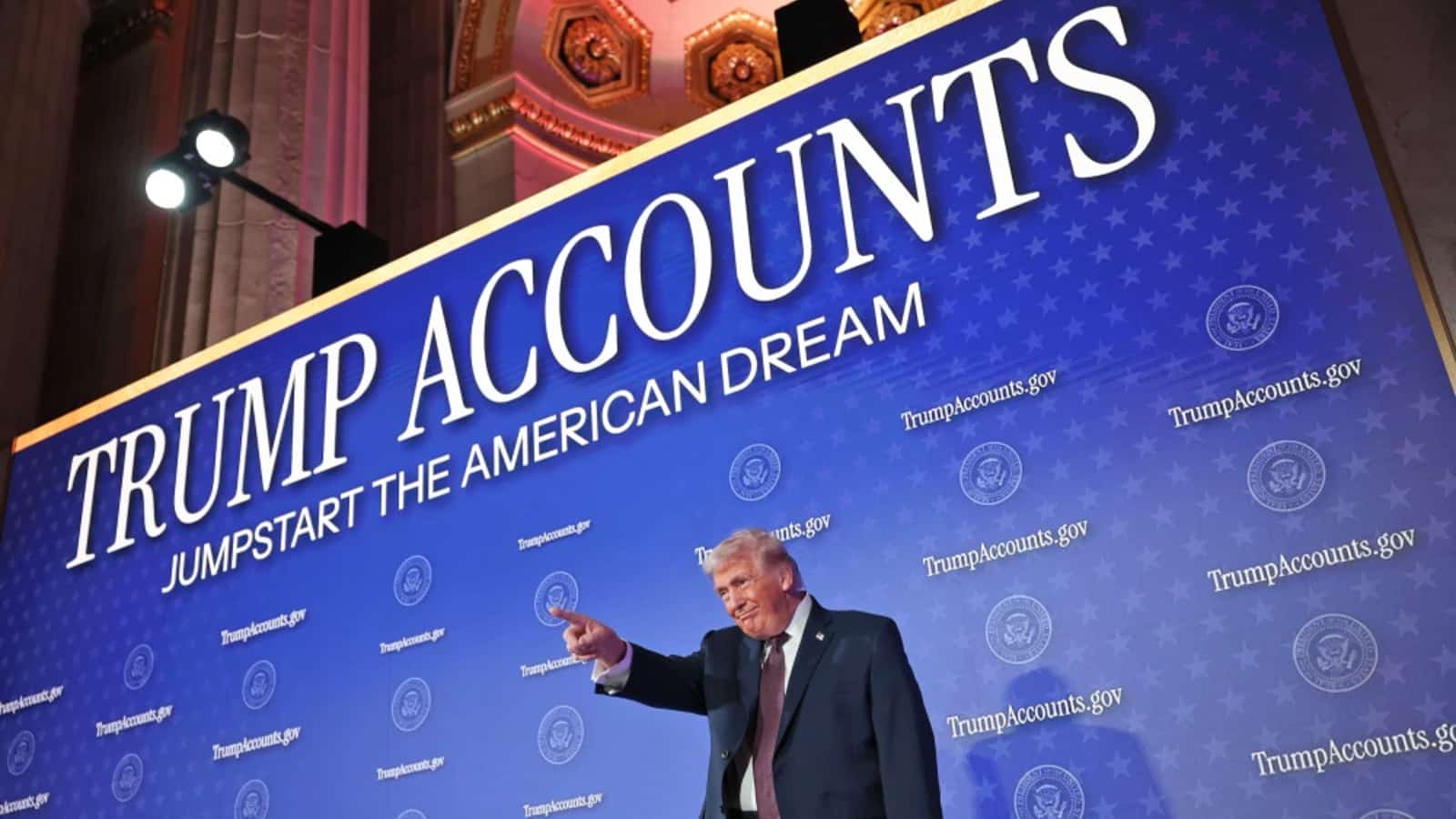

Esta semana, o Departamento do Tesouro americano lançou a aplicação oficial Trump Accounts, disponível na App Store, no Google Play e em TrumpAccounts.gov, tornando o processo de abertura de conta acessível a qualquer pai, mãe ou tutor legal.

A ativação das contas está a ser feita por fases através de e-mail, com os depósitos do governo a começarem no dia 4 de julho, data em que os Estados Unidos celebram o Dia da Independência.

O Presidente Donald Trump a discursar num evento da Trump Accounts, a 28 de janeiro. Crédito: Win McNamee/Getty Images, via NBC

Como funcionam as Trump Accounts?

O modelo é relativamente direto. Os pais inscrevem os filhos através da conta IRS, preenchendo um formulário. Depois disso, a conta é gerida pelos responsáveis até a criança completar 18 anos, altura em que o jovem passa a ter acesso total aos fundos para fins qualificados: educação, compra de casa ou criação de um negócio.

Os fundos são investidos obrigatoriamente em ETFs (em português, fundos de índices cotados) e fundos indexados ao S&P 500 ou índices equivalentes, com uma taxa de gestão máxima de 0,10% ao ano.

Os ganhos crescem sem tributação imediata, uma vez que o imposto só é devido no momento do levantamento.

Além do contributo do governo, os pais, avós, empregadores e organizações de caridade podem depositar até 5000 dólares por ano por criança, com esse limite a ser ajustado à inflação a partir de 2028.

O dinheiro está bloqueado até aos 18 anos, com exceções muito limitadas, como transferência para outra corretora, determinados casos de incapacidade ou falecimento.

Até ao momento, quase seis milhões de crianças já foram inscritas no programa, embora o universo de elegíveis ronde os 73 milhões de menores nos Estados Unidos.

A Alemanha também já agiu sobre o futuro dos mais novos

Na Alemanha, o chanceler Friedrich Merz tem vindo a alertar publicamente para a insustentabilidade do sistema público de pensões e a promover uma abordagem semelhante à norte-americana para os jovens alemães.

Afinal, até 2036, a Alemanha terá 19,5 milhões de reformados para apenas 12,5 milhões de jovens trabalhadores a entrar no mercado de trabalho.

Os encargos com pensões já consomem cerca de 25% do orçamento federal alemão. Sem reformas estruturais, a taxa de contribuição para o sistema de segurança social poderá subir de 18,6% para 22% até 2050.

Conforme informámos anteriormente, a resposta alemã vai passar por um subsídio mensal de 10 euros para planos de poupança privados de crianças entre os 6 e os 18 anos, com o Estado a cofinanciar estes investimentos em ações.

A lógica das iniciativas da Alemanha e dos Estados Unidos é a mesma: começar cedo, aproveitar o juro composto e criar uma geração que não dependa exclusivamente do Estado para sobreviver na velhice.

E Portugal?

Portugal enfrenta exatamente os mesmos desafios demográficos, com o país a registar taxas de natalidade baixas, uma população progressivamente envelhecida e um sistema de pensões baseado no princípio da repartição, por via do qual os ativos de hoje pagam as reformas de hoje.

Quando a equação demográfica se inverter de vez, o modelo vai colapsar, conforme tem vindo a ser avisado por várias vozes do espetro político.

Apesar de existirem instrumentos como os Planos Poupança Reforma (PPR), estes nunca foram alvo de uma aposta política sistemática nem conquistaram a confiança das gerações mais jovens.

Neste cenário, um programa português equivalente, adaptado à realidade portuguesa, como uma "Conta Futuro", com um depósito inicial do Estado, contribuições familiares incentivadas fiscalmente e investimento automático em índices diversificados, seria tecnicamente viável.

correcao, Esptein accounts.

O Trumpeta a desviar a atenções do genocídio em Gaza e a ocupação do Líbano, Esptein files e todas as mortes pelo mundo que a América tem criado…

Eu entendo que o pessoal woki e anti trump só consiga focar-se numa coisa de cada vez, mas o mundo não pode parar…

Não te esqueças que se nem fosse o Trump nem haveria Epstein files…

Genocidio??? Ohhh amigo estás em 2026 essa história já foi…. Genocidio e guerra são diferentes.

Fiquei a saber os Aliados cometeram um genocídio na segunda guerra mundial contra os Alemães…

A ignorância grassa ou pior, até o significado das palavras … e como não sabem ler jornais não percebem a estratégia de guerra palestiniana feita toda em matar civis dos inimigos e dos civis próprios . Pascal Bruckner explica.

Olha estes… Querem aplicar o modelo amerdicanos aqui na nossa bela Europa

“Quando a equação demográfica se inverter de vez, o modelo vai colapsar”

Aqui não se quer literacia financeira, pois quanto mais ignorante a população mais fácil e manter os seus votos.

Aqui a SS joga na bolsa. Lá é individualmente, é pior

Nada esta seguro nos EUA.

A França, Paises Baixos, Portugal, a Venezuela já retiram as suas reservas de ouro que estavam nos cofres da Reserva Federal em NY, a Alemanha já resgatou a maior parte da reserva de ouro.

O ouro e o tungstênio são frequentemente comparados por apresentarem uma densidade quase idêntica.

Alguém acredita que existe ouro em Fort Knox.?

Lembram-se da armadilha que fizeram a Dominique Strauss-Kahn? ele queria ver o ouro !

Literacia financeira nas escolas já chega , vamos andar a gastar dinheiro que não temos.

Onde está ela????? Tentaram reduzir a treta dos géneros nas escolas e vieram logo com constituições e mais não sei o quê…. É mais importante as crianças saberem que podem ser freaks do que saber as bases de finanças… Depois acabam como o GringoBandido a culpar os ricos.

Pergunta às escolas

as escolas seguem o programa escolar.

Os patetós que andam sempre a criticar a entrada de imigrantes em Portugal saibam que:

– Os trabalhadores estrangeiros representam 14% das contribuições arrecadadas pela Segurança Social. Em 2025, os imigrantes geraram um saldo líquido positivo superior a 3,3 mil milhões de euros, visto que as contribuições que pagam (mais de 4,15 mil milhões de euros) é muito superior ao que recebem em prestações sociais (como abonos, subsídios de doença ou desemprego).

– Os dados recentes do INE (indicam) indicam que cerca de um terço (35,3%) dos bebés nascidos em Portugal (87.764 crianças) são filhos de mães de naturalidade estrangeira (50% em Lisboa, 47% na Península de Setúbal, , 46% no Algarve).

– Em 2023, o saldo natural foi negativo em Portugal de -34.244 pessoas (= 121.000 óbitos – 87.732 nascimentos.

– O saldo migratório foi de +144.153 pessoas (chegada de novos residente estrangeiros (imigração) menos a saída (emigração).

Somando os dois saldos tem-se um saldo demográfico positivo, tendo a população residente vindo a aumentar ligeiramente, ultrapassando 10,7 milhões de residentes.

Além disso, desde o Banco de Portugal até aos administradores de condomínio (que dizem que sem os brasileiros não se arranja ninguém para fazer nada, todos dizem que a imigração é indispensável para o trabalho. “Ah, mas os hindustânicos …” – sem eles já nem havia mercearias.

Só os patetós é que não querem ver.

Agora explica aí os problemas da entrada descontrolada trouxe e os problemas que vai trazer à segurança social no futuro que não é muito longínquo, também explica a perda que as finanças estão a ter e vão ter porque a mão de obra que os sustenta saiu de Portugal e os que vierem são pouco contributivos. Sem eles já não havia mercearia, gostei dessa piada, engraçado os mesmo que trabalham no campo, no hipermercado, na restauração tiverem de sair do país porque o salário e as condições pioraram. Se também não vês isso já é problema teu. Tens o lado bom contributivo e mão de obra barata para os patrões, mas tens o lado mau que vem a curto e médio prazo.

Caro Danny, vou dizer-lhe um segredo: a “entrada descontrolada” não vai trazer nenhum problema à segurança social no futuro. Você sabe quantos anos uma pessoa poderia, após reformar-se, viver com o produto dos seus descontos ao longo da vida, se os descontos fosse bem geridos? Não sabe, e eu também não sabia, pelo que pedi ao Dr. ChatGpt que fizesse as contas por mim.

A resposta que ele me deu está aqui:

https ://chatgpt.com/share/6a1f3749-ba9c-8331-8f89-8e7f8f623334

Eu fiquei surpreendido.

PS: Se tiver a curiosidade de ir ver e estranhar o valor de 26% que lá consta: esses 26% é a percentagem de descontos dos trabalhadores que a Segurança Social destina ao pagamento das Pensões. Como sabe, o desconto é de 34,75% pagos pelo trabalhador (11%) e o empregador (24,75), mas só 26% se destina ao pagamento de pensões, o resto destina-se a outras prestações como doença e desemprego.

Chat gpt vs especialista que já sinalizaram o problema. Sabes que eu consigo fazer com que o o chatgpt responda ao que eu quero de forma que me agrade mais. Volta quando souberes usar até a iA

A solução é importar pessoas para sempre ? Portugal não pode descer de população para niveis do sec XIX porquê ?

O que se tem é de reformar o sistema de piramide de segurança social que foi feito para beneficiar apenas a mitica geração de abril.

E que tal dar condições para as pessoas, se quiserem, poderem criar uma família para inverter a tendência de envelhecimento?

Era boa ideia era, vou ser pai e depois da burocracia e entraves que o estado põe não me volto a meter noutra, ainda não cheguei ao infantário, porque já sei que alguém vai ter de deixar de trabalhar uns tempos ou ter um trabalho em casa.

A ideia é boa, o facto de ser logo investido na bolsa é que estraga tudo. Ao invés devia ser investido em certificados de aforro/titulos de divida do estado. Por várias razões.

Estraga tudo? Certificados de aforro para que? Para passar de 18 anos ter exatamente o mesmo dinheiro mas ajustado a inflação?

Como o Trump vai fazer, o dinheiro irá indiretamente para as grandes empresas americanas e corretoras e gestoras de ativos privadas.

-Vai ainda aumentar mais o fosso que existe entre classes. Não é assim tanto dinheiro, mas é cavar mais esse fosso.

-Em principio dará bastante mais dinheiro no futuro, mas o risco é maior e numa crise económica grave até pode perder. Está aí uma bolha de AI á porta. Certificados de aforro é muito mais seguro. O dinheiro é “dado” portanto é tudo lucro de qualquer das maneiras, mesmo que dê para cobrir apenas a inflação.

-Não vai haver inflação imediata, mas quando os jovens começarem a usar esse dinheiro “ganho” sim, vai haver, porque vai haver mais competição.

-Se for para certificados de aforro/titulos de divida do estado, será para pagar divida publica, baixar a divida e pagar menos juros da mesma, o que diminui logo a pressão económica e toda a gente beneficia indirectamente, mesmo que seja pouco.

Mas não me interessa muito o que o Trump faz, desde que não faça asneira da grossa, não vai ficar lá muito mais tempo. O meu caso era até mais em relação a Portugal.

– Vai ainda aumentar mais o fosso que existe entre classes.

— Os ricos continuam a investir em stocks e tu nos aforros, qual vai ser a o miúdo que vai ter mais lucro em 18 anos, o fosso assim vai ser menor quer ver?

– Está aí uma bolha de AI á porta”

— Provavelmente, e em 18 anos vao haver mais, mas historicamente o mercado recupera.

– Não vai haver inflação imediata

— Ai nao? Quanto valia o teu dinheiro de hoje ha 18 anos atras? Todos os anos há inflação, mais ou menos mas há.

– Se for para certificados de aforro/titulos de divida do estado, será para pagar divida

— Estas a mudar a divida, agora o estado pode abater divida publica mas fica te a dever a ti, se compensa, depende do juro que pague. E pode usar o teu dinheiro para outras coisas alem de divida.

Acho que não percebeste grande coisa do que escrevi e estava a falar se fosse em Portugal.

Fazia algum sentido fazer isso e meter o dinheiro na bolsa americana?

claro, possibilidade de ter 10% ao ano ou 2% que mal cobrem a inflação.. que sonho de investimento

Falaste bem, possibilidade… Os certificados de aforro em PT são uma miséria, não estou a discutir isso.

nota-se que portugal está como está pela qualidade dos comentários desta thread.

embora a iniciativa seja boa eu não concordo com a sua formulação, mas isso é uma perspectiva pessoal, quando fui pai e quis assegurar o futuro dos meus filhos fi-lo na forma de fundo de investimento com desbloqueios parciais, o primeiro desbloqueio de capital dos meus filhos será aos 25 anos e não aos 18 como é comum e apenas corresponderá a 25% do valor total, com os restantes 75% a estarem disponiveis apenas aos 30 anos de idade.

porque é que isto é importante? porque nenhum miudo de 18 anos deve ter muito dinheiro nas mãos, dinheiro que foi investido para os ajudar a comprar uma casa ou constituir negócio.

basta desenharmos um cenário de uma familia de classe media de decide assegurar o futuro dos filhos, investimento inicial de 20k com depositos anuais de 5k, com APR de 7% e compound chegam aos 18 anos com 2M, mesmo que daqui a 18 anos 2M valham metade do que vale hoje é demasiado dinheiro para um miudo de 18 anos, pode até mudar a perspectiva que esse miudo tem do mundo e não querer trabalhar para atingir os seus objectivos, por isso é importante planearem bem o futuro dos vossos filhos e pensarem em vários cenários.

“basta desenharmos um cenário de uma familia de classe media de decide assegurar o futuro dos filhos, investimento inicial de 20k com depositos anuais de 5k, com APR de 7% e compound chegam aos 18 anos com 2M”

Bem, posso dizer também que Portugal está como está devido ao excesso de confiança, delírio e falta de contacto com a realidade de certas pessoas.

Esse investimento que falaste para os miúdos, é impossível dar esse dinheiro, nem de longe nem de perto, com sorte conseguirias 200K, excluindo impostos.

Tens de dar um jeito aí nos teus agentes.

Tens razão, mas não uso agentes para isso, tenho uma calculadora de investimentos que desenvolvi mas fiz o reforço de 5k mensais e não anuais, são pouco mais de 200k sim

Mas também terás anos bem superiores a 10% de APR e só considerei 7%

Deve ser mais uma peta do tipo “Trumpster Phone”!