Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

Google anuncia Android Pay

Os pagamentos digitais estão na moda e a Google integra, agora, no próximo Android M, um serviço nativo: o Google Pay.

A Google aposta numa divulgação com frases fortes, onde a Segurança, Simplicidade e Escolha, são a bandeira deste serviço. Este sistema de pagamento vem trazer a todos os dispositivos Android uma capacidade que somente a Samsung tinha, dentro do sistema operativo da Google.

Não é um serviço que traga algo de inovador pois basicamente decalca o que já conhecemos do Apple Pay mas, pelo menos, chega agora a todos os dispositivos Android e não está apenas nas mãos da Samsung. Facilmente, via NFC, um dispositivo pode fazer pagamentos sem qualquer problema.

Com o Android Pay, o utilizador pode desbloquear o smartphone e colocá-lo perto do terminal de pagamento, sem qualquer necessidade de abrir uma app dedicada. Além disso, poderá verificar a transação, pois são-lhe mostrados todos os passos do pagamento, obtendo detalhes da transação no seu telefone. Basta seleccionar "Comprar com Android Pay".

Além disso, nos revendedores seleccionados, vão existir ofertas especiais para promover o serviço, uma espécie de programa de fidelidade. Um exemplo dado foi quando o utilizador compra uma Coca-Cola numa máquina de venda automática e, logo em automático, são-lhe atribuídos os MyCokeRewards.

Vão existir milhares de marcas com terminais disponíveis espalhados, para já, pelos Estados Unidos, mas certamente que se espalhará pelo mundo.

Embora o utilizador possa adicionar os seus cartões de crédito e débito directamente a partir das aplicações dos banco, para uso com Android Pay, onde a Google está a fazer um pressing com grandes grupos de redes de pagamentos (ex: American Express, Discover, MasterCard e Visa), este serviço terá uma particularidade de segurança interessante. Com ele, o utilizador poderá criar uma conta virtual - uma espécie de MBNET, podendo, desta forma, salvaguardar a sua informação pessoal, pois esta nunca é transmitida.

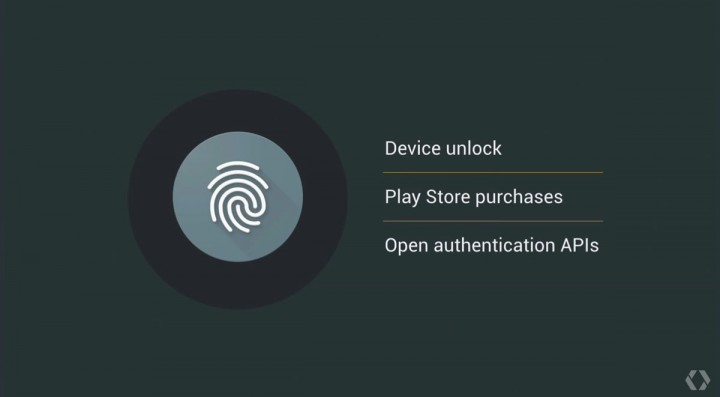

O Android Pay em breve estará em cerca de 700.000 espaços comerciais e disponível em milhares de apps Android. O novo serviço também vai suportar leitor de impressões digitais, inclusive para os developers se autenticarem. Coisas boas estarão para chegar de certeza com o Android M.

Artigos Relacionados

Este artigo tem mais de um ano

O MEO Wallet não é semelhante a isto?

Penso que nao,a meo wallet só se estiver enganado tens que carregar uma carteira virtual com saldo e depois fazeres os pagamentos,aqui adicionas o teu cartao multibanco ,e quando tocas no terminal de pagamento ele desconta automaticamente da tua conta corrente no banco,ou se fizeres um pagamento online é o mesmo sistema,tens uma autenticacao nos sites autorizados e ele mediante a tua atenticacao retira tb o dinheiro da tua conta.deixas de ter que carregar uma carteira virtual.

Eu não queria dizer mal da Apple mas esta conferência da google está bem melhor que a empresa do cupertino.

Que diferença abismal, a Apple parou no tempo

Parou no tempo?

Que LOL!

Isto é cópia do Apple Pay! Até no nome!

Assim como TUDO o resto!

Tem piada que a Apple Pay é uma cópia do Google Wallet que foi lançado antes.

A apple é boa mas para computadores, agora para telemóveis não acho que tenha evoluido assim muito… Acho que andou muito atrás ou igual aos outros. Lembro-me que quando saiu o IPhone 2G/3G foi mesmo grande inovação e destruiu completamente a concorrência. Se me lembro o que havia era symbian e nem sequer ecrã touch em condições havia. Não acho que tenha feito isso a partir do 4s, não acho que tenha acompanhado o seu progresso em relação a outros sistemas/marcas.

uma cópia!???

Lá porque os dois permitem pagamentos em lojas não faz dele uma cópia. Ou será que não reparaste nas mudanças que a Google fez com o GooglePay!?

Que google pay? ANDROID Pay,e é obvio que tinha que fazer mudancas se nao as fizesse, continuava se a chamar Google Wallet certo?? O Apple pay nao é uma copia é uma evolucao da ideia da Google wallet,é assim que eu vejo,e a google agora teve que evoluir tambem. nao se copia nisto das tecnologias na minha opiniao, tira se a ideia e evolui se ou adapta se aos seus equipamentos.A samsung Copiou a Apple nisso que por ventura copiou a Google,mas A samsung Evoluiu a tecnologia para ser possivel suportar diferentes metodos de pagamento.

Se o ApplePay fosse realmente uma mera evolução então não havia necessidade para a Google introduzir um novo serviço, bastava evoluir o Wallet! Mas não o fez porque segue um caminho diferente para os pagamentos!

Ai sim Nunes? Ora bem: google chat, Google Talk e Hangouts. Diz-me a diferença entre os três, em termos de IM (e não das restantes features que foram sendo adicionadas). Certo… Para afirmações absolutas basta um exemplo de contraditório para deitar abaixo completamente. A Google tem um longo historial de reinventar produtos e renomea-los, apresentando-os com funcionalidades adicionais ou refactorizadas.

@ Daniel

ai sim!? E por acaso o meu raciocínio é por causa dum nome!??? pois, não é… o Wallet é para continuar pois está estruturado de maneira diferente, os dois vão existir lado a lado.

O Pay é uma quebra com o sistema do Wallet, para ser mais simples para o utilizador, para a relação com os cartões ser mais intuitiva, e para ter o aval dos bancos. É uma filosofia diferente!

Quando se está perante uma quebra clara no sistema, dizer que isso é uma evolução só se for interpretado como evolução para a empresa.

Não, não é uma cópia.

É privado, funciona sem net, etc…

Se fosse igual, a Google não teria de copiar agora… LOL!

Tristeza, só desculpas…

Se fosse cópia no nome não era Android Pay, mas sim Google Pay, visto que Apple é o nome da empresa, não do SO.

“Não é um serviço que traga algo de inovador pois basicamente decalca o que já conhecemos do Apple Pay” e a Apple Pay decalca o quê? Google Wallet?

A questao mesmo é quando vai chegar a europa e a portugal.

Qual deles? E quando referes à “europa”, o mais certo é o Apple Pay e o Google Pay fazerem paragem pelas terras de sua majestade antes de chegarem realmente para a Europa (algo normal).

Agora um aparte, um colaborador meu veio de UK para o projecto onde estou. Estavamos a falar de quão arcaico eram os sistemas ATM no mundo, incluindo UK, e como Portugal estava a anos luz do que havia, com a quantidade de serviços suportados num único terminal ATM para bancos Portugueses (e sem diferenciação de bancos). Nisso ele vira-se e diz que UK está muito mais à frente que Portugal noutras coisas, nomeadamente por ter cartões contactless… nisso viro-me, saco do meu cartão da carteira e disse-lhe para olhar bem para o simbolo no meu cartão e se conseguia repetir o que havia dito. E depois fiz o favor de lhe explicar o MBNET e quantos anos tem. Há que por pretenciosos no seu lugar devido. 🙂

sim mas secalhar a questao dele é que em inglaterra qualquer cartao de qualquer banco é contactless, e eles tiveram muito mais rapidamente a dispersao da tecnologia pelas lojas em inglaterra do que aqui em portugal que ainda sao poucas as que pagas com isso. Aqui por exemplo Eu tenho o banco popular e essa tecnologia nao existe no meu banco,Sendo um banco podre ou nao o que é facto é que nao esta disponivel em todos os bancos.

Não, a questao dele é que estava a ser parvo. Contactless cá não existe grande necessidade, já sistema ATM como o nosso, ou com o suporte de todos os bancos como é o nosso faz falta em qualquer lado. Há uma razão pelo qual o contactless cá não tem grande saída: medo de fraude. É o mesmo motivo pelo qual as transacções de baixo valor, que não requeriam pin, deixaram praticamente de ser usadas em Portugal (é virtualmente impossível encontrar um POS em que para baixos valores não precises de colocar pin, antes ainda tinhas nos taxis, agora nem isso). Dando o exemplo da Irlanda que também usa contactless, em Janeiro eu ia ao Centra pagar coisas baixas e usavam o contactless… desde finais de Março que mesmo para baixo valor eles usam o chip e obrigam-me a colocar o pin (algo se passou para isso, se calhar algo que em Portugal já aprendemos há 10 anos com as transacções de baixo valor: fraude). E não usas em todo o lado em Inglaterra ou Irlanda, desengana-te (bem como está limitado a transacções de baixo valor). Como disse, serviço MBNET e os serviços que estao “pendurados” na rede ATM Portuguesa (vulgo “rede Multibanco”) tem uma utilidade maior que contactless. Contactless usas somente para pagamentos, e muito limitado, a rede Multibanco usas para cidadania, para cultura, para o dia-a-dia em tudo e todos os quadrantes da tua vida.

ate porque em inglaterra tu andas de bus,metro ou comboio e pagas com contactless, e aqui? ainda pagas com os passes nunca podes ir a correr po comboio e ires com o cartao multibanco na mao e passares nas cancelas para nao perderes tempo a comprar o bilhete,se calhar era isso que ele tambem queria dizer.

Diz antes “em Londres”, pois não o fazes em mais lado nenhum de Inglaterra (salvo uma ou duas excepções). E não é bem assim, eu posso não ir a correr para o comboio ou metro, mas no autocarro posso pagar. Já no Metro de Lisboa (desconheço quanto à CP) tinha havido um piloto para isso, não foi em frente não sei porquê, mas suspeito que pelo mesmo motivo que referi no comentário acima: fraude. E não, ele não queria dizer isso. Ele neste momento, 6 meses de projecto a dentro em que passamos 1/3 do tempo em Lx, 1/3 do tempo em Dublin e 1/3 do tempo em Londres (calhou, 2 meses em cada lado, mas em Dublin será o resto do tempo) ele teve oportunidade de ver como são e ele é da mesma opinião que a maioria dos Portugueses: “mas porque raio este sistema que tem 30 anos ainda não existe em mais lado nenhum?!? e porque raio os bancos invés de serem orgulhosos nos outros países e suportarem as custas e cobrarem entre bancos pelo uso dos ATM’s, não se juntam como em Portugal e fazem o mesmo?!?”. Basicamente é isso, como eu disse, havia de colocar pretenciosos no seu lugar. Londres, à parte de se ganhar melhor, não tem melhores condições tecnológicas, sociais ou outras que Lisboa (talvez tenha culturais, se por cultura só considerarmos teatro e afins). Espanta-te? Nem tudo o que é estrangeiro é melhor, neste caso é por ganharem mais (mas pagam muitissimo mais, nem queiras saber o preço de uma casa nos suburbios de Londres, quanto mais na cidade mesmo). Eu fui abordado para ficar na “City”, mudar de escritórios….. mandei-os pastar, muito agradecidamente, mas eles não me pagariam tão bem para viver lá (Dublin já pensaria bem, se me pagassem viagens a cada mês como me tinham oferecido na proposta para Londres, que nesse caso era a cada 2 semanas).

Inglaterra e diferente do UK 😉

Nao te esquecas de referir os custos que tudo isso tem na carteira dos portugueses…

Ele disse-te quanto e que paga por ter uma conta bancaria no Uk em despesas de manutencao?

E verdade que Portugal nisso esta mais evoluido, mas…com um custo muito alto…

Independentemente do banco como dizes tambem, e verdade porque tens aquela entidade muito transparente chamada SIBS…

😉

Estas a comparar realidades muito diferentes meu caro.

Ah e no UK tambem existe uma especie de MBnet, funciona de forma diferente mas existe 😉

O Google Wallet está[estava] montado com uma lógica diferente, como uma mistura dum “carteira e cartão virtual” sem que os pagamentos em lojas físicas tivessem uma associação directa aos cartões que as pessoas tinham, pois a Google era um intermediário.

O ApplePay faz uma associação directa aos cartões das pessoas, para todos os efeitos as pessoas usam os cartões, o sistema de pagamentos é basicamente o mesmo e a Apple não é intermediário, apenas facilita a segurança e os protocolos para ter o cartão no telemóvel. Isto mantém a relação das pessoas com os bancos, melhora a privacidade e mantém os custos para o comerciante [face ao cartão físico]. Fica também mais fácil para expandir para outros países.

+1

Nim. Tinhas um cartão “chapéu” que tinha ia “beber” a todos os cartões que configurasses e decidisses usar, e esse cartão “chapéu” podia ser não virtual (o chamado soft card, em que pedias para te enviarem e tinhas um cartão de débito da google, associado a essa conta “chapéu”).

De resto o que dizes é verdade, embora que as conclusões e saltos de lógica sejam um pouco… absurdos.

Nim!??

que parte de

“sem que os pagamentos em lojas físicas tivessem uma associação directa aos cartões que as pessoas tinham”

não entendeste!? O que descreves é uma associação indirecta aos cartões das pessoas, sendo a Google um intermediário, e impedindo tirar proveito de possíveis vantagens associadas aos cartões de crédito das pessoas – como sistemas de pontos, etc.

“embora que as conclusões e saltos de lógica sejam um pouco… absurdos.”

??? mas claro que tinha que ser absurdo!!!! é que só pode

Apple não é intermediário no acto de pagamento – verdadeiro, o pagamento continua a ser processado pelas mesmas empresas, sem passar pela Apple

mantém a relação das pessoas com os bancos – verdadeiro, são os bancos que tratam de enviar as credenciais de pagamento para o telemóvel da pessoa, os bancos processam os pagamentos, e são os bancos que asseguram contra fraudes. No caso do Wallet isso não acontecia pois a Google é o intermediário que fazia o pagamento aos comerciantes através doutra conta!

melhora a privacidade – verdadeiro, só os bancos é que sabem quem é que pagou… os comerciantes não sabem, a Apple não sabe. Isto é diferente do sistema da Google, em que a Google sabia e partilhava informações com os comerciantes.

mantém os custos para o comerciante – verdadeiro, os custos são exactamente os mesmos que do cartão físico que substitui, pois a Apple conseguiu negociar com as empresas de cartões e bancos.

Fica também mais fácil para expandir para outros países – verdadeiro! Face ao método usado pela Google é mais fácil, pois não tem que implementar um sistema de pagamentos em cada país – não é um intermediário. Basta chegar a acordo com os bancos e usar os sistemas de cartões já implementados. Esta é a grande razão para a Google nunca ter implementado isto fora dos Estados Unidos!

E tantos que se babam com estas notícias e nem fazem a mínima ideia do que é o MBNET e da segurança extra que fornece. Provavelmente, pensam estes seres iluminados, deve ser algo inventado pela Google ou pela Apple.

Sim ja uso e quando quero ir ao cinema Pego no meu portatil e encosto o portatil com o site aberto do mbnet e ele faz pagamentos por NFC, ou encosto o telemovel e ele faz pagamentos com NFC, é isso que ele faz? ou ele gera um cartao virtual para fazer pagamentos atravez da net?? que sao coisas diferentes??