Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

Unibanco Wallet: pagamentos online mais seguros

A Unicre apresentou a sua última solução de segurança para pagamentos online: o Unibanco Wallet. Esta ferramenta surge como resposta aos novos hábitos e necessidades das famílias portuguesas respeitante às suas compras online.

Esta é uma solução inovadora na medida em que que permite associar à conta normal de um cartão de crédito físico uma “carteira virtual” de vários cartões Unibanco NetNet, criados para utilização exclusiva em pagamentos na Internet.

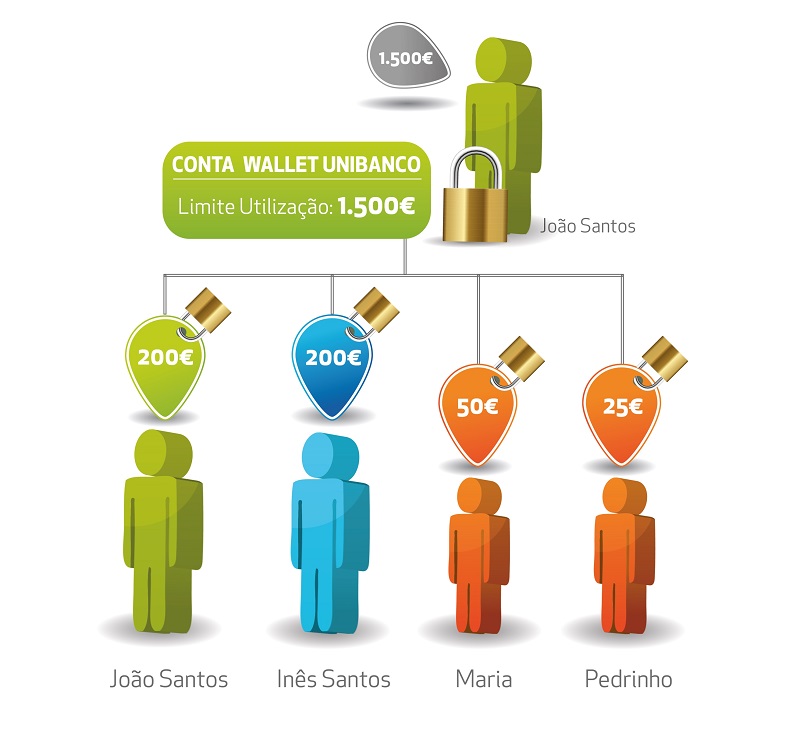

A nova solução da UNICRE é gratuita até um máximo de três cartões de crédito associados, que podem ser utilizados em qualquer loja online que aceite cartões da rede Visa ou Mastercard. Cada um dos cartões virtuais tem um número próprio. O titular do cartão principal físico, a que fica associada a conta Unibanco Wallet, pode definir para cada um deles um plafond a partir de um montante de 25 euros. As compras efectuadas com cada um dos cartões surgem posteriormente identificadas em separado no extracto mensal do cartão de crédito. No fundo é um sistema estilo o conhecido MBNet mas neste caso para cartões de crédito.

O Unibanco Wallet foi lançado como uma aposta que pretende optimizar a segurança, aliada à conveniência para os utilizadores regulares online. Como complemento a esta nova solução, foi lançada uma aplicação compatível com os sistemas operativos Android e iOS da Apple, que permite guardar nos smartphones, de uma forma prática e segura, os dados dos cartões virtuais e também de cartões de crédito ditos “tradicionais”.

Este artigo tem mais de um ano

Excelente post! Obrigado pela informação 🙂

UNIBANCO vs MBNET

Os cartões NetNet da Unibanco não têm qualquer vantagem sobre o MBNET.

Quem tem cartão Netnet há alguns anos, inclusive está a pagar uma anuidade de cerca de 10 euros, porque a Unibanco não teve a decência de avisar que podia fazer um upgrade para uma nova modalidade sem anuidade.

Uma simples mudança de plafond custa no Unibanco cerca de 20 euros. No MBNET é gerida pelo utilizador e é grátis.

Um cativo feito ao cartão Unibanco “ocupa” o plafond até que a entidade faça o débito.

Um crédito no Unibanco para reforçar o Plafond demora em média 2/3 dias. No MBNET, como está ligado à nossa conta bancária, não há necessidade de andar a fazer transferências.

O plafond no Unibanco está condicionado ao seu vencimento (em média 400 euros).

No MBNET o plafond é diário e em linha com o que é praticado nos bancos.

Se hoje faço uma compra de 300€, amanhã poderei fazer outra sem problemas no MBNET. No Unibanco é muito mais complicado devido ao plafond e à demora na transferência.

Ninguém pense que com o Unibanco pode gastar o que não tem. Primeiro está limitado pelo plafond (que é mínimo), e se não transferir o valor em débito dentro do prazo ( 1 mês ), as custas e juros de mora são bem pesados e sem desculpas.

Como se vê o cartão NETNET do Unibanco é um autêntico embuste, que infelizmente descobri da pior forma.

Quem tem Smartphone, descarregue a APP do MBWAY, e dentro dela pode gerir o MBNET, criando Cartões virtuais de crédito com muita facilidade.

Alguns comentadores perguntam para que serve um cartão virtual. Consegue fazer pagamentos na Net de modo mais seguro, não dá a ninguém a identificação do seu cartão de crédito, tem um plafond limitativo, e pode criar um cartão só para uma única compra. Pode associar este cartão ao PayPal para maior comodidade.

Fiquei sem perceber… estes cartões virtuais unibanco wallet oferecem alguma vantagem comparando-se com o MBNet?

Também gostava de saber!

+1

Com o mbnet os cartões virtuais estão associados a uma conta bancária.

Com o unibanco wallet os cartões virtuais estão associados a um cartão de crédito físico.

Obrigado Tiago,

Sabes dizer qual a diferença pratica num processo de compra online?

Bom fim de semana a todos … que eu já estou a acabar o meu turno 🙂

Portanto a única vantagem é podermos endividarmo-nos?

+1

Se usares o MBNET só pagas com o que tens… com este podes endividar-te

muito bom…

pois, deve ser esse o objectivo. gaste o que quiser, depois ve-se…

Prefiro mil vezes o meu montepio carregável…

Só gasto o que quero… 🙂

Para quem tiver juizo até pode ganhar dinheiro. Sempre que posso pago com cartão de crédito. Fazendo pelo menos quantia de despesas (no meu caso 3600€), o que não é dificil pagando o supermercado e todas as lojas que o aceitem, oferecem a anuidade. Pagando as despesas de crédito no final do mês não se paga juros e ainda recebo 1 ou 2 euros por usar o cartão.

Para quem não controla nem tem dinheiro na conta para pagar no final do mês, mais vale ficar quieto com o cartão.

O Mbnet está associado a um cartão – de débito OU de crédito. O pagamento é a débito na conta à ordem se o MBnet tiver sido criado na base do cartão de débito. Será uma compra a crédito e vem no extrato do cartão de crédito como se fosse uma compra com este Crt Crédito . A conta serve para o pagamento de ambos mas a matriz/ funções dos dois tipos de cartão que são diferentes.

Espero ter ajudado a esclarecer. Cumprimentos.

Aparentemente estas a comprar a credito enquanto que no mbnet tens de ter o dinheiro em conta no acto da compra. No findo o mesmo esquema mas credito em vez de debito.

OK! Got it! 🙂

Sem tirar mérito a este novo cartão… acho que vou continuar com o MBNet! 🙂

o MBNet tb pode ser associado a um cartão de crédito.

Mas… eu sempre tive assim, o MBNet associado ao meu cartão de crédito.

Ainda hoje enviei um MBnet para a Alemanha, passados uns minutos já estava lançado no extracto do meu cartão de crédito real.

e qual é a diferença?

conta ou cartão associado, o cacau sai sempre da mesma conta.

isto é chover no molhado.

é mais uma entidade à procura de mercado!

Não vejo grandes vantagens neste cartão.

este sim, parece-me um cartão útil:

http://ind.millenniumbcp.pt/pt/Particulares/Cards/Pages/crt_free.aspx

fora da UE pagas comissões o que pode ser uma desvantagem, pelo menos para mim é juntamente com a anuidade

Mais precisamente nas compras fora da UE ou dentro da UE caso a moeda seja diferente do EURO ou Coroa Sueca. A taxa de processamento (International Processing Fee) é no máximo no valor de 1.63% + imposto de selo de 4% sobre o valor cobrado

O MBNet está igualmente associado a cartões. Onde é que está aqui a novidade? Pura publicidade.

Uso um cartão de crédito Unibanco NetNet (VISA) mas sem qualquer outro cartão de crédito associado (tenho mais um, de um banco, que não cobra anuidade, e que dá muito jeito, por exemplo para marcação de hotéis).

Defini-lhe um plafond de €50 e é o que eu uso nas compras online, bilhetes de cinema e assim. Como é o mesmo cartão que está associado às compras no iTunes/Apple Store, que tem sempre qualquer coisita para pagar em cada mês, essas compras vêm no extracto e pago-as junto com as do iTunes/App Store, o que simplifica bastante.

A vantagem que vejo é que tem um plafond tão baixo que mesmo que os dados do cartão caiam nas mãos erradas o prejuízo não é grande (os cartões de crédito oferecem proteção contra o seu uso ilegítimo, mas como sou desconfiado prefiro limitar eventuais perdas aos €50).

Deixo uma questão no ar para todos:

“Existe algum cartão recarregável, sem anuidade e sem comissões nas compras online? De preferência que se possa usar juntamente com o paypal (compras e devolução em caso disso)?”

http://www.santandertotta.pt/pagina/content/0,1564,699_32641_1_1_673_4_0,00.html

obrigado pela sugestão, mas isto é o que se pode ler no site:

“O Cartão Titanium oferece-lhe a primeira anuidade.

As anuidades seguintes, no valor de 30€, também poderão ser gratuitas se efectuar compras ou levantamentos a crédito num valor mínimo de 1.500€ por ano. O equivalente a apenas 125€ por mês!

”

Para eu gastar 125€ por mês todos os meses com esse cartão tinha de ter um ordenado 10x superior ao atual 😀

Mais um produto pensado por mentes retrogradas. Nada de interessante e basicamente inútil. Tal como o MBNet sempre foi para quem de facto queria fazer compras online internacionais.

Mas desde quando e´ que o MBNET nao da´ para fazer compras online internacionais?

…e também para compras nacionais…

Compro na Amazon do Reino Unido, pago o Skype (Luxemburgo) e PayPal (EUA) com o MBNet.

Tudo treta. Meio de pagamento mais seguro que há é o CC ! Não usem deste tipo de soluções pois como o “ZÉdoPOVO” diz estão à procura de mercado, nomeadamente mais dinheiro.

Não se deixem enganar. Quanto mais se fala da segurança em transacções online mais as pessoas ficam inseguras.

Os bancos e as PSP fazem este tipo de “publicidade” e “produtos” para tentar que não usem tanto o CC pois quando o usam, e lembre-se do que vou dizer, estão SEMPRE protegidos.

Se vos roubarem o número de cartão de crédito e usarem para transacções não tem qualquer tipo de problema, basta ir ao banco e dizer o que se passa que nunca têm culpa. Lembrem-se que sempre que usam um CC nunca estão a usar o vosso dinheiro mas sim o do banco.

Tal como o MBNet este produto é para eles estarem mais protegidos. Não somos nós que ficamos.

PPLWare “pagamentos online mais seguros” – Não digam frases destas, pois os pagamentos online via Cartão de Crédito são sempre os MAIS seguros.

Nada é 100% seguro, há é uns mais seguros que outros 😉

A ideia é ir evoluindo e nós vamos dando a conhecer as possíveis novidades que trazem evolução. Essa é que é a nossa intenção.

Não há nada 100% seguro óbvio, mas um cartão de crédito é sempre 100% seguro para o cliente, não é é tão seguro para o banco dai eles implementarem este tipo de produtos. Mas o que interessa é os clientes finais nunca os bancos. Eles têm um negócio que tem riscos, e falarem que as soluções são mais seguras é enganar o pessoal pois não o são.

Imagine-mos, se te roubarem o cartão de crédito e o usarem não há problema pois o banco é que vai sofrer nunca é o cliente.

Mas se te roubarem os logins do MBNet já foste. O MBNet protege o banco não o cliente.

Eu também pensava assim até ter começado a trabalhar nos meios de pagamento e ter descoberto o mundo que isto é e a aldrabice que os bancos fazem.

O que importa sempre saber é com cartão de crédito se alguém que não nós o usar não há problema nenhum. Com os restantes produtos já é diferente. Logo acho que nem se coloca a questão de qual é que todos deveriam usar.

Atenção que não estou contra este tipo de noticias aqui no pplware.

Estou é contra o tipo de transmissão que estas entidades e os bancos fazem passar cá para fora.

“mas um cartão de crédito é sempre 100% seguro para o cliente, não é é tão seguro para o banco dai eles implementarem este tipo de produtos”

Cuidado que isso nem sempre é verdade. Será verdade se o utilizador conferir sempre os seus extratos e se, depois de usado, fizer prova que não foi ele a fazer a compra.

Imagina que alguém o usa no pagamento de uma serviço perto da minha casa, como provo que não fui eu a usar? Se fosse assim tão simples eu fazia o uso do cartão e depois queixava-me ao banco a dizer que não tinha sido eu e o banco pagava por mim.

É com os CC que os bancos mais ganham.

Juros elevados

Em relação aos juros, é de conhecimento geral que este tipo de produto bancário é o que apresenta uma das taxas mais elevadas. TAEG a rondar os 30% !!

Em caso de incumprimento também pode contar com uns juros acima da média e é por isso que é elementar saber usar o cartão de crédito com a máxima prudência.

Entregar o número do CC ( por exemplo ) à PayPal é um grande risco, dado que não há plafond e a porta está aberta à fraude.

Os CC são para comprar a crédito nos estabelecimentos e não para serem usados como cartões virtuais de compras na Net.

Nao me parece que o MBnet seja menos seguro que um cartão de credito. Usa um username mais um pin de 6 digitos, depois crias um cartao de credito virtual, que (se escolheres o modelo tradicional) só tem a validade de 1 mês, só pode ser utilizado para 1 operação, não pode exceder o limite diário que o utilizador estabeleceu, e pode ser cancelado pelo utilizador a qualquer momento. E só podes mudar o limite diário e o pin no multibanco, por isso tens que ter o cartão contigo para o fazer, sendo que ninguém o pode fazer por ti.

Já houve alterações no MBNET e a validade pode ser maios e o cartão virtual pode ser usado em mais do que uma transação…

E podes alterar o limite, aderir, alterar pin no portal do banco ….

É verdade, o cartão pode ter mais validade e ser usado em mais de uma transacção, mas é opcional. Tb é verdade que alguns bancos agora deixam alterar esse pin no sistema online do banco. No meu banco, no entanto, para fazer isso é preciso nº de acesso, pin de 6 digitos do banco, 3 digitos aleatórios da grelha de segurança e ainda código de confirmação que me é enviado para o telemóvel.

A questão é que o cartão de crédito é simples de usar. Muito mais que o MB.net e é seguro para o cliente. O MB.net é mais complicado e no caso de te roubarem o teu login e o PIN podem usa-lo e não é tão seguro para ti como o cartão de crédito que mesmo que roubem tens meses para ir ao banco dizer smplesmente “não fui eu que fiz esta transacção” e tas sempre protegido. Enquanto no MBNet tens de conseguir provar que te roubaram mesmo o login e a password.

Acho dificil apanharem-me tanto o pin como o login. Estão na minha cabeça. Só se por ataque à página do mbnet, mas com ataques desses também apanham cartões de credito e outras informações importantes. Mas se por obra do acaso acontecer não podem alterar os limites diários para o cartão, e eu posso cancelar o cartao quando quiser e mudar imediatamente o pin. Posso também fazer queixa à polícia, que dará seguimento à mesma.

Quanto aos cartões de crédito não sei como funcionam, pois nunca tive nenhum nem planeio ter. Mas tenho as minhas dúvidas sobre ser tão simples como dizer que não fiz determinada transacção.

É o mesmo que o MBNET mas limitado a cartões de crédito. Os cartões de crédito estão sempre associados a um número de conta bancária. Com isto quero dizer que o MBNET também já permitia associar o serviço a cartões de crédito! Isto claro, em cartões de crédito de instituições bancárias normais, não de empresas de crédito ao consumo!

Eu uso o cartao MillenniumBCP Free, unica e exclusivamente associado á conta do paypal, para pagamentos com este ultimo. Recomendo!

Para todas as outras compras que seja necessario cartao de credito, uso o MBNet.

PorquinhoBranco:

É possível usar o cartão MillenniumBCP Free na conta do PayPal?

E como fazes para recarregar o cartão?

Obrigado.

Tenho há muitos anos o Visa NetNet da Unicre, com limite de 100 € defenido por mim.

Há alguma diferença significativa, a não ser o pagamento à Unicre que no NetNet é feito por multibanco?

Não vejo grandes diferenças entre o mb.net e este serviço!

A não ser a extensão da validade do cartão/cartões

Além disso tudo, também há o WeBuy, da CGD, que é outro cartão de crédito virtual recarregado, associado a uma conta normal (como outros cartões de outros bancos).

A vantagem destes em relação ao MBNet é que não é preciso estar sempre a gerar cartões, etc.

Acabei de ler este artigo e como tenho um cartão do unibanco e também este Net Net associado ao meu cartão, acabei por ler todos os posts e acho interessante a opinião das pessoas tendo uns mais razão do que outros.

Para mim fazer compras na internet é sempre uma vantagens porque podemos encontrar grandes descontos e cada um tem liberdade de escolher se quer pagar com CC, com MBnet, com referencia multibanco e muitas vezes contra entrega, mas aqui o ponto que queria partilhar é exactamente o que vi referido num dos posts.

O MBnet tb tem os seus problemas de segurança e já tive um problema grave com um pagamento porque foi directamente à minha conta e depois era uma fraude e não consegui anular. O mesmo já me aconteceu com uma compra com o cartão de crédito e consegui anular a compra sem qualquer problema levantando.

Quanto a Net Net aqui falado, não conhecia ainda esta solução de ter vários cartões associados a uma conta, mas é uma grande evolução porque o meu cartão acaba por ser muito utilizado pelos meus filhos em compras, e desta forma posso ficar também mais protegido porque não será o meu saldo total do cartão que andará nas mãos deles e nos sites onde fazem compras, mas sim os cartões deles. Acabam também por ganhar mais responsabilidade e é mais uma forma de aprenderem a gerir o que têm.

Se não for para endividamento mais vale o cartão pré-pago na moneybookers…

Carregas o cartão com a quantia que queres e depois gastas no que quiseres. Quando os € acabarem não se gasta mais! E tem a vantagem de ser VISA.

Não se pagam taxas de reserva na rayanair, dá para pagar nos estrangeiro e não se paga anuidades!

Uso e abuso quando vou de férias!

p.s. E não está associado a nenhuma conta bancária… O que o torna bem mais seguro em caso de perda.

este produto é igual ao MB net, a diferença é que a empresa portuguesa não conseguiu exportar a ideia e ganhar dinheiro com isso, enquanto que a unibanco publicita isso como se fosse uma grande novidade

apenas serve para acentuar a incompetências de algumas empresas portugueses.

exemplo este que é seguido pela Via Verde!

concordo, existe um mercado muito mais interessante a nivel de aceitar pagamentos online para particulares e vendedores que wallet’s associadas a um limite pré-pago.