Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

Revolut – Já conhecem os planos Premium e Metal?

Quem nunca ouviu falar no Revolut? Esta entidade financeira 100% digital é uma alternativa aos bancos tradicionais e as suas características têm conquistado os portugueses.

Em Portugal este serviço conta já com mais de 400 mil utilizadores… e espera chegar ao meio milhão de utilizadores nos próximos meses. E os planos Premium e Metal, já conhece?

A subscrição do plano Revolut Premium ou Metal permite o acesso dos utilizadores Revolut a todas as vantagens da app Revolut básica. No entanto, há, obviamente, outras funcionalidades que se destacam para quem subscreve um dos planos.

Revolut Premium ou Metal: Quais as vantagens?

Quem subscrever um plano Premium passa a ter acesso a:

- Cartões Premium gratuitos (com design exclusivo)

- Acesso a cartões virtuais descartáveis

- Envio urgente gratuito a nível global, mesmo de cartões de substituição (quando necessário)

- Câmbio gratuito de múltiplas moedas à taxa interbancária

- 400€ de plafond gratuito de levantamento nas ATM (vulgo “caixas multibanco”) a cada 30 dias

- Seguro médico gratuito sempre que viaja para o exterior

- Seguro de atraso do voo e da bagagem

- Acesso instantâneo a 5 criptomoedas

- Apoio prioritário

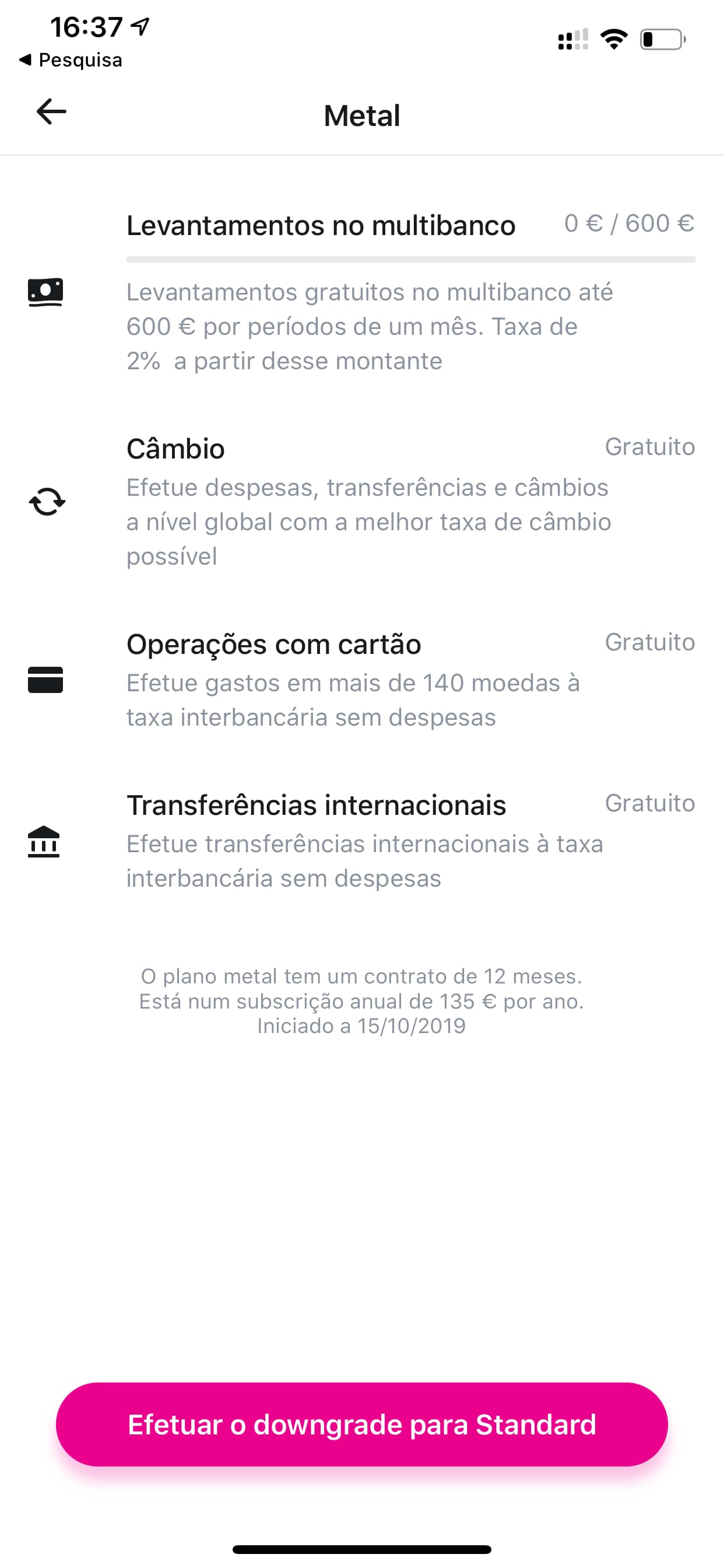

No caso do plano Revolut Metal os clientes que subscrevam este plano têm, além de todos os benefícios dos planos Premium, ainda direito exclusivo a:

- Cartão Metal exclusivo (disponível em várias cores e com todas as funcionalidades como contactless, chip e pin, etc.)

- Acesso a um serviço de concierge para ajudar na gestão do seu estilo de vida, como reservas de bilhetes para espetáculos ou restaurantes

- 0,1% de reembolso na Europa e 1% fora da Europa em todos os pagamentos com cartão

- O triplo do plafond mensal gratuito para levantamentos nos ATM (vulgo “caixas multibanco”): 600€

- Oferta de um acesso aos lounges de aeroporto

Os utilizadores Premium podem ter cartões Premium e Standard simultaneamente. Os utilizadores Metal podem ter cartões Standard, Premium e Metal simultaneamente. E, independentemente do cartão utilizado, terão sempre acesso às vantagens do plano!

Por exemplo: se um cliente com o plano Metal utilizar o cartão Standard para uma compra, terá na mesma o cashback, pois isso é uma vantagem do plano Metal!

Mais sobre os planos Premium e Metal do Revolut

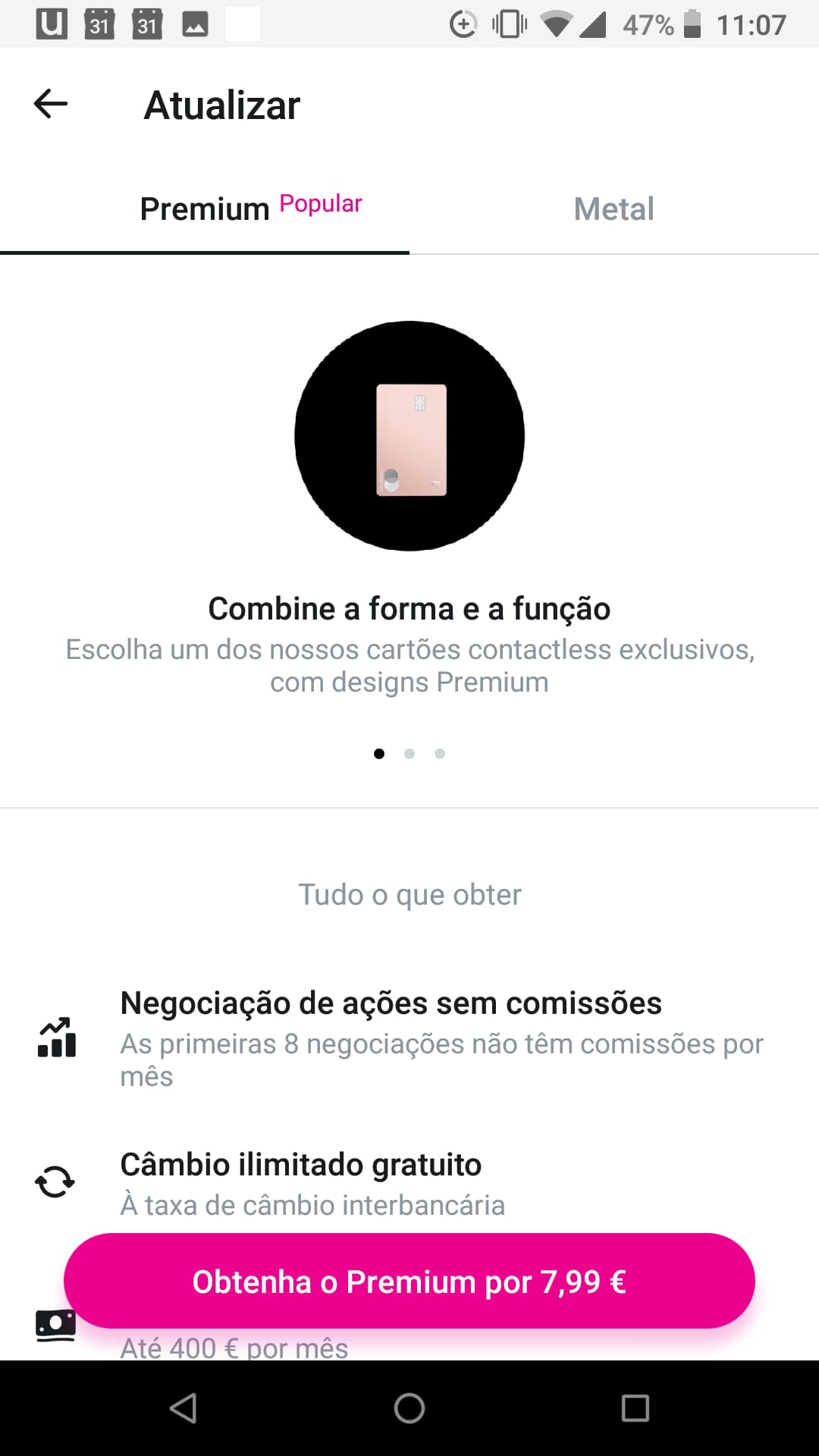

Adicionalmente, ambos os planos oferecem também a possibilidade de investir em ações norte-americanas (NASDAQ e NYSE). Tem oito operações mensais gratuitas, no caso do plano Premium, e negociação - compra e venda - de ativos sem limites no caso do plano Metal. A título comparativo, os utilizadores do plano Standard têm disponíveis apenas três trades mensais gratuitas.

Se sempre quis ter ações de gigantes norte-americanos como Amazon, Google, Tesla, Microsoft, entre centenas de outros, está aqui uma boa oportunidade de se aventurar no mercado de capitais, com a interessante possibilidade da compra fracionada.

Em breve teremos um novo artigo em que exploramos esta funcionalidade com mais detalhe. Lembre-se, contudo, que investir em ações é capital de risco, pelo que não invista mais do que está disposto a perder.

A informação neste artigo teve como base a oferta disponível na Revolut em 15/janeiro/2020, podendo naturalmente, estar sujeita a alterações. Como tal, para mais informações, aconselhamos a consulta do website oficial da Revolut, em particular a página relativa aos vários planos:

Se já é cliente Revolut, pode fazer o upgrade a qualquer momento. Basta ir a Painel e junto ao seu nome, no topo, clicar em “Atualizar”, escolhendo em seguida o plano pretendido. Caso decida optar por pagar anualmente, beneficiará ainda de um desconto.

Se ainda não é cliente Revolut, adira já através do link disponibilizado pela PPLWARE. Assim, garante a oferta do envio do cartão Standard (no valor de 5.99€), mesmo que opte apenas pela adesão ao plano Standard e começar assim a explorar por si as vantagens e funcionalidades daquilo que será a banca do futuro!

Este artigo tem mais de um ano

Não é alternativa à banca tradicional, pois a Revolut não é um banco nem tem autorização para praticar as actividades que os bancos praticam.

pesquisa bem

Pois, tens de pesquisar bem, tens. Tens tempo.

pesquisa melhor

Também não sabes do que falas. Ou não sabes interpretar a comunicação escrita. Lê o que eu disse e depois vê lá quem tem de pesquisar o quê.

@Justino, O Justo

Revolut é defacto um banco com tudo o que isso possa trazer de bom ou mal.

Não, não é. E não é por repetirem uma ideia errada que ela se transforma em certa. Esta atento e já agora, informado.

Entao sua sapiencia pode passar a explicar?

É que só dizer “Nao é” nao trás nada de novo relativamente ao teu ponto.

De qualquer maneira.

https://www.bbc.co.uk/news/business-47768661

Citando noticia de Abril de 2019

“It was not a bank when it started, but Revolut announced in December that it had been granted an EU banking licence by the European Central Bank. It still aims to acquire a full UK banking licence.”

Para quê explicar? Não queres perceber, ou não percebes mesmo nada de sistema bancário. Também não és obrigado, é verdade. Mas devias entender que em Portugal a actividade deste tipo de entidade é fortemente regulada e requer autorizações especiais para determinadas operações a bem da transparência, rigor e defesa do cliente. O tema é extenso. Mas como gostas de postar links, procura mais informação sobre a Revolut em Portugal. Não te vou chamar nomes para não descer ao teu nível.

@Justino, o Justo

Tipica resposta de quem se tenta fazer de entendido quando não percebe nada do assunto.

Não é em Portugal, é em toda a UE uma vez que o banco de Portugal reporta e obedece ao banco Central europeu.

Louro, queres mesmo saber ? Eu explico-te: O BCE, que com os respectivos bancos centrais dos estados membros da UE compõe o Eurosistema, tem três objectivos : estabilizar preços, apoiar o crescimento económico e a criação de emprego. Os bancos centrais nacionais, e neste caso o Banco de Portugal tem como missão, a estabilidade dos preços no respectivo estado membro e a salvaguarda da estabilidade do sistema financeiro por meio da sua função de supervisor e regulador cabendo ao BdP aplicar medidas preventivas ou até mesmo de carácter sancionatório a quem não cumpre com o que define no âmbito da sua actividade de…regulador e supervisor. Para alem do mais, o Banco de Portugal também exerce a função de supervisão prudencial e comportamental (o priberam pode aqui dar-te ajuda…) das instituições de crédito, das sociedades financeiras, das instituições de pagamento e das instituições de moeda electrónica, que adivinha, é o que a Revolut é em termos de autorização concedida. Normalmente esta formação é cobrada, mas para ti foi uma borla.

Acho que devias informar melhor, começa por utilizar o portal do Banco de Portugal é muito util e assim não ficas ignorante quanto a estes temas, tens lá muitos cursos grátis sobre instituições financeiras.

Esta dica não é só para ti, mas para todos como tu que falam por falar sem saber do que falam!

https://www.bportugal.pt/entidadeautorizada/revolut-limited

Antes de me chamares ignorante devias tu, sim tu, perceber o que se quer dizer com “banca tradicional” e leres muito bem as coisas e identificar o tipo de autorizações que tem a Revolut. És capaz ? Isso sim seria muito mais útil e evitavas fazer figuras ficando assim mais resguardado dessa tua mentalidade mesquinha só tem insulto fácil como argumento. Se quiseres lições sobre instituições financeiras, sobre o sistema bancário nacional, sobre produtos bancários, posso te arranjar. Se quiseres cursos ministrados pelo Banco de Portugal, também te arranjo. Agora, não insultes. Lê que tipo de autorização tem a Revolut. Depois podes vir para aqui retratar-te.

O Revolut nao é um banco, não precisavas de ir ao banco de Portugal para saber isso

Começa por ver a definição de banca tradicional para saires da ignorancia. Depois experimenta pedir uma hipoteca à Revolut, a ver o que te dizem.

E o pessoal anda tão agarrado ao conceito de banca tradicional que eles fazem o que querem e cobram o que querem.

comissões e taxas é o preço a pagar por se querer estar agarrado á banca tradicional.

Pagas os serviços de tens, como em toda banca. O limitado serviço da Revolut também tem comissões, pequenas e à medida dos serviços prestados.

Pagas os serviços que tens mas de forma exagerada. A verdade é que pouco a pouca as fintech e as tecnologicas vao começar a ganhar muito terreno à banca tradicional. Então quando players como a Google entrarem no jogo..

Pagas como em toda a banca?

Sim, em Portugal e nos países onde as pessoas gostam de ser roubadas.

Um exemplo, a minha conta a ordem (fora de Portugal), nao tenho taxas de manutencao, nao tenho taxas de levantamento ao balcao, nao pago 1 centimo por cartoes.

E como prémio por tudo isso, recebo uma taxa de juro de 5% no meu saldo médio mensal até ao máximo de 1500…

Gostas de ser enganado. Tens de pensar no que está por detrás de toda a logica desse negócio. Pensas que não pagas e ficas contente.

Justino, em vez de apenas afirmares que os outros estão errados porque não partilhas o teu conhecimento. Explica lá isso do pensas que não pagas. Já alguma vez foste titular numa conta fora do país?

@Justino, o Justo

Portanto aceitas e achas bem que a banca em Portugal cobre dezenas de euros por ano (algo que nao acontece noutros paises) e os outros é que gostam de ser enganados? Está algo errado nessa lógica

Portanto alguém monta uma empresa, investe em recursos diversos e depois fornece os produtos e serviços que produz à borla. O vosso mundo empresarial é fantástico!

@Justino, o Justo

Tal como em todo o lado, os bancos sao financiados pelos investimentos feitos através do dinheiro lá deixado pelos depositantes,seja a prazo ou nao.

Em Portugal nao é diferente, eles apenas usam o teu dinheiro para investir e depois ainda te cobram por isso.

No meu caso, nao pago, o meu dinheiro vai para lá, eles usam o mesmo de forma a obterem lucros (através de o emprestarem e cobrarem juros) e ao contrário da maioria dos bancos em Portugal, eu recebo uma pequena parte desses mesmos juros.

é a vida.

Louro, a tua visão é redutora e distorcida. Confundes investimento em negócio com o próprio negócio em si. Não é na mesma coisa. Tu descreves o negócio bancário na sua essência. Mas alguém investiu para que isso fosse possível. Tens de regressar no tempo e estudar história para entender o que são bancos.

Boa tarde

Louro, de que banco falas, com essa vantagens todas?

Justino, já deu para perceber que estás totalmente a leste de como funciona o sector de serviços financeiros. O income proveniente desse tipo de taxas/comissões na banca de retalho é muito irrelevante e não representa un revenue significativo. Muitos bancos por esse mundo fora até PAGAM para que as pessoas recebam o ordenado nesse banco e fazem-no com um motivo muito simples: liquidez. Até porque hoje em dia os custos para um banco de ter uma conta são muito reduzidos. Deverias documentar-te um pouco mais relativamente a como funciona a banca de retalho mas a deste século. Estamos já no século XXI…há 20 anos.

A leste?? Os bancos pagam para ter liquidez? Isso é para rir? Sabes porque é que os bancos pagam para ter liquidez no atual cenário de taxas de juro negativas? Só podes estar a gozar, certo? Isso só acontece quando o banco não se consegue financiar junto dos bancos centrais. E quando assim é consegues dizer qual o estado de saúde desse banco? Alô? Revê lá o que escreveste. Isso só pode ser piada de mau gosto

Bem..até te daria uma explicação para crianças de 5 anos mas com essa prepotencia toda…passo…. E agora vou só ali levantar dinheiro com um dos cartões que é totalmente gratuito (débito e crédito e em numero completamente ilimitado), da conta que não tem absolutamente gastos de manutenção nenhuns e na qual me devolvem 3% do valor que me é cobrado em débito directo e pela qual me pagaram 50€ para a abrir.

Bom fim de semana.

João, não sejas indelicado e admite que estás errado. A prepotência é um argumento muito fácil para esconder desconhecimento. Eu até não quero ser inoportuno, mas pegando no teu cometário sugiro que te informes no sentido de perceberes e saberes distinguir o que são cartões de débito, cartões de crédito, cartões pré-pagos ou cartões de débito diferido. Não te deixes enganar com o marketing simples. Sê humilde. Por outro lado, e ainda a tua fantástica história da liquidez : dá uma vista de olhos à história recente do sistema bancário nacional, tenta descobrir as taxas de juros dos depósitos a prazo e à ordem que o BES e o BPN (os casos mais impactantes) estavam a praticar face à concorrência direta antes de acontecer o que acho que tu já sabes que aconteceu.

@Miguel,

Eu não vivo em Portugal mas tens bancos assim espalhados um pouco por toda a Europa.

No meu caso, uk, tsb.

@Joao

Não vale a pena, ele diz já que estás a ser enganado e que pagas muito…

Eu não disse que pagas muito. Só disse que pagas e nem sabes – e isto só se deve à genialidade do marketing. Aliás esta é a função ultima do marketing.

Você cita a fonte que prova o contrario do que diz:

“Tipo

Instituições de Moeda Eletrónica com Sede na U.E. em Regime de Livre Prestação de Serviços”

Se consultares a pagina da Caixa Geral Depositos:

“Tipo

Bancos”

https://www.bportugal.pt/entidadeautorizada/caixa-geral-de-depositos-sa

Toda a gente a criticar, mas ele tem razão, o Revolut não é um banco. É um serviço intermediario que tem algumas, não todas, as capacidades de um banco.

O revolut não empresta dinheiro, não tem cartões credito, não faz hipotecas, não vende PPR. Provavelmente muitas outros produtos financeiros.

Deste o mais relevante e simples de entender é CRÉDITO. o Revolut não faz nenhum tipo de crédito, que é o negocio primário de um banco na minha opinião.

Comentário infeliz Constantino

Possuem Licença Bancária do Banco central Europeu com as vantagens que isso possui. Temos Numero de conta, iban, debitos directos, emprestimos entre outros servicos. Pode não ser um banco mas para lá caminham

A Revolut não tem autorização para fazer empréstimos em Portugal. Não sendo um banco , não tem autorização. Não lances confusões.

Possui Licença Bancária Europeia , agora precisa de licença em cada um dos estados membros. Em certos países europeus já possui autorização para fazer empréstimo.

Como disse, em Portugal pode não ser um banco mas para lá caminha, é tudo uma questao de tempo

Não, o Revolut não empresta dinheiro em nenhum país nem comercializa qualquer produto que faca uso da licença na Lituânia, que está aliás sob investigação e em risco de ser retirada. O Revolut aliás já desistiu dessa licença e meteu um pedido de licença na Irlanda que não foi concedido até agora

A verdade é que agora e no médio prazo o Revolut não oferece empréstimos nem os depósitos estão salvaguardados

Ok Justino, o Justo, qual é a tua profissão, és bancário? Nunca vais aceitar as fintech. Claro que não podem fazer uma série de coisas – ainda.

Mas isto é tudo um processo dinâmico e os bancos tradicionais têm de se adaptar (menos taxas e comissões, mais online) pois vão ser ultrapassados.

Não Adéle. Não vai mudar muito. A banca tradicional está a redesenhar os seus processos. A banca tradicional nacional está a reduzir em força as suas estruturas, sejam fisicas ou humanas. E em termos tecnológicos é um dos sistemas mais avançados. Deixa as fintech começarem a querer fazer crédito, a ter de criar imparidades ou a ter de cumprir com os rácios de capital exigidos pelos supervisores ou a contribuir para os fundos de garantia de depósitos. Aí poderemos comparar. Os bancos são muito rigidos em termos de comissões por dois factores: taxas de juro negativas e cumprimento de requisitos legais, contabilisticamente falando. Porque é que achas que as fintech, ainda que o desejem, não entraram no negócio do crédito ? Estão à espera da morte já anunciada da Euribor que muito dificilmente deixará de ser negativa no médio prazo face ao método de cálculo usado. Virá a ESTER, para valores obviamente positivos, e aí terás todos os bancos a alterar os contratos de crédito para a nova taxa e a ter créditos a dar lucro e que agora não dão. E não, Adéle, não precisas de saber quem sou eu.

Boa possui vantagem nenhuma pois eles não comercializam nenhum produto que faca uso dessa licença. Há aliás problemas que podem fazer com que a licença seja revogada, nomeadamente ligações tornadas públicas entre o fundador do Revolut e a Gazprom

Não ter licença é diferente de poder vir a perder.

Dado a lista de todos os bancos tradicionais que foram ao charco nem sei como é que ainda os acham tão seguros, transparentes e honestos.

O que interessa neste caso é que o Revolut não sendo um banco (não comercializa qualquer produto que faca uso de licença bancária) não tem a protecção de 100000€ nos depósitos. E mesmo que tivesse, as leis bancárias fora de Portugal, por essa Europa fora são bem piores que as nossa, pelo que temos muito menos direitos de reclamação, etc

“It was not a bank when it started, but Revolut announced in December that it had been granted an EU banking licence by the European Central Bank. It still aims to acquire a full UK banking licence.”

Interpreta como quiseres 🙂

Demoras um bocado a compreender. Ter uma licença bancária não significa que os produtos oferecidos estejam a operar sob essa licença. Não estão.

Qualquer banco também oferece produtos, quer sejam seguros, quer sejam diferentes tipos de contas poupança que não estão ao abrigo da licença bancária deles

Daí até ser um banco falta muito.

Amigo essa licença não tem nenhum uso pratico.

O revolut não faz nenhum tipo de crédito, nem fará tão cedo.

Logo ainda não é um banco.

É um serviço financeiro, como é o paypal, paysafecard, etc…

cuidado para desactivarem a partilha de dados com terceiros.. pois eles activaram isso prodefeito

Onde desactivas isso?

Só é preciso é ter cuidado com phishing…

https://community.revolut.com/t/swiss-customer-looses-30kchf/104304

Será uma alternativa assim tão viável?

E como faço pagamento de serviços com Entidade e Referência?

E como faço pagamentos ao estado do IUC entre outros?

hummm….

Isso é um produto SIBS e só disponível para os bancos que usam sistema SIBS (Bancos nacionais).

É exatamente essas funcionalidades disponíveis em Portugal que poucos países no mundo têm e torna o nosso sistema bancário melhor nesse nível (serviços)

Certo! E que eu uso bastante.. Uso Revolut há uns bons tempos.

É complemento, não substituto da banca tradicional…

A Revolut não é um banco, portanto, tens de utilizar a banca.

É melhor informares-te melhor antes de desinformares as pessoas

Meu caro, o desinformado não sou eu. Sabes que tipo de instituição é a Revolut? Sabes que tipo de autorização tem a Revolut em Portugal? Naturalmente que é mais fácil vir para aqui insultar. Mas eu ainda acho que és capaz de bem melhor que isso. E já agora, vê se também descobres o que é um banco.

E vê se descobres o que é o Revolut 😉

Queres mesmo falar sobre o que é na Revolut? Sabes que tipo de instituição é a Revolut? Conheces o tipo de autorização que a Revolut tem em Portugal? Podias responder a estás questões em vez de lançar evasivas respostas.

@Justino, o Justo

Estou a ver que a tua tentativa de mandar a Revolut abaixo mesmo sem argumentos alguns, mostra que deves de trabalhar para um banco tradicional que está a ver o pessoal a deixar de lá meter dinheiro para o meterem em contas tipo revolut.

Tens de dizer ao teu patrao para comecar a oferecer mais vantagens aos clientes.

Não estou a deitar nada a baixo. Não distorças as coisas a teu favor. Argumenta apenas. Está discussão só começou porque começaram a chamar de banco à Revolut, quando Revolut não é um banco nem tem autorização para exercer operações bancárias. Isto é difícil de entender? É só chamar as coisas pelo nome e não enganar ninguém.

@Justino, entendo que possa ainda não ser, mas é caso de dias até o permitires e ser considerado legalmente.

Isto porque, o que tens num banco tradicional, encontras numa conta Revolut, apenas existem melhores ofertas.

Eles já pensam em dar créditos, e que lhes falta é exatamente por ainda não ser considerado banco “normal/legal”.

Mas fazem tudo o que os outros fazem.

Não esquecer que já temos escritórios da Revolut no Porto 😉

Sim Tiago, no entanto quando o Revolut entrar no mundo do crédito, aquilo que hoje em alguns casos é a sua vantagem, poderá no futuro desaparecer, pois ao conceder crédito (ninguem dá crédito), terá de constituir imparidades para o incumprimento, terá de pagar a análise de risco, terá de cumprir rácios de capital. No fundo, entrará na franja de negócio cuja malha do regulador e supervisor é deveras apertada. E isso tem custos elevadíssimos. Para alem das taxas de juro negativas, estas são as principais razões para teres a banca tradicional a cobrar mais pelo que faz.

Basicamente criaram uma forma de fazer aquilo que já se podia fazer sem esses servicos e dessa mesma forma justificar que sao os melhores.

Ora vejamos… pagamentos ao estado… Porque nao usar os detalhes do cartao e fazer um pagamento?

Pagamento por referencias, porque nao fazer o mesmo?

Inventaram foi coisas para que pudessem cobrar mais, isso sim.

Porque os servicos multibanco são um terço ou menos do preco que os da Visa ou MasterCard que funcionam pior. Porquê que vou desviar 3% dos meus impostos para pagar comissões à MasterCard e ao banco se posso pagar por multibanco que não custa dinheiro ao estado?

Da mesma forma, porquê que vou usar o Revolut se tem limites estúpidos e arranjo melhor na banca portuguesa? Já para nem falar no terrível apoio ao cliente e leis protetoras dos bancos no UK, onde eles estão sediados

@Filipe,

Sim porque a sibs não cobra nada a ninguém lol

Quanto às leis do uk no que diz respeito aos bancos, devias de te informar melhor…

Efetivamente a SIBS cobra muito menos que qualquer concorrente nos diferentes servicos que fornece.

Quanto ao uk, eu tenho uma empresa lá registada, seu vem do que falo. O nosso sistema bancário é de longe melhor, assim como as leis que o regulam, só quem desconhece é que poderia alguma vez afirmar o contrario

Penso que ele se refere a Definições (roda dentada) > Privacidade e depois tens aí várias opções e a “plataformas publicitárias e de redes sociais” deve ser desactivada

Tens alternativas melhores como o Moey (Do Credito Agricola) e o mais recente OpenBank (Do Santander)

cuidado que o openbank diz que so tens 5 levantamentos por mes em atm.

Então andam por aqui (não são os editores, mas os leitores) a dizer que não querem pagar comissões bancárias e vcs vem apresentar uns cartões em que se tem de pagar comissões mensais.

O cartão standard não pagas nenhuma comissão e tens 200€ q podes levantar por mês. Vê bem a diferença entre as 3 opções para o cartão revolut.

“Já conhecem os planos Premium e Metal?” está no titulo.

E com qualquer banco português levanto o que quiser….

Claro, e pagas pelo privilegio de meteres o teu dinheiro no bolso deles.

Nunca paguei um cêntimo em comissões. Por essa logica, se falamos de “banca” em geral, no UK onde o Revolut está sediado as comissões são astronómicas quando comparadas com as nossas. A verdade é que há várias contas gratuitas em Portugal, da mesma forma que o Revolut é vantajoso para pessoas no UK que querem fugir às comissões exorbitantes. Cá posso ter o moey que é 100% gratuito, e tem mais funcionalidade que o Revolut nas operacões tradicionais de banca. Já para não falar que tem protecção de depósitos, coisa que o Revolut não tem

“Now, it’s worth pointing out that nothing is going to change right away. Despite being granted with a licence, this does not automatically turn us into a bank right away.”

http://www.blog.revolut.com/we-got-a-banking-licence/

@Filipe,

Eu vivo no uk, não pago comissões de nenhuma conta bancária nem nunca paguei.

Na verdade pagam para eu ter lá o meu dinheiro, na conta à ordem 5% do valor médio mensal até ao Max de £1500.

Eu logo vi lá acima que não sabias daquilo que falas.

Alias até te digo mais, se quiser mudar de conta o banco novo oferece dinheiro para lá abrir conta.

E no UK tens ridiculariad como limites de gastos no cartão, do teu próprio dinheiro… Espera, no UK legalmente o dinheiro deixa de ser teu quando o metes no banco. E tu dizes que isso é que é melhor. Quanto aos subornos para mudar de banco, veem do dinheiro que roubam em comissões e taxas de juros ridículas. Já viste aquelas taxas de juro nos overdrafts de 30 e 40%?

@Filipe

Que limites de gastos estás a falar, estou cá há muitos anos e nunca tive limites de gastos e nem conheço ninguém que tenha.

Estás somente limitado ao saldo disponível, já fiz pagamentos de vários milhares sem problemas.

Pagar juros por overdraft é completamente diferente de pagar taxas e comissões.

E essas taxas de juro dependem de quanto bom cliente da mesma forma que algumas pessoas fazem empréstimos a 3/4% e outras só conseguem a 30%

Revolut é top…. eu anulei o meu visa, evitando assim o custo anual do cartao de 25 euros e fico apenas com a conta do banco e com o cartao revolut.

Combinacao perfeita 🙂

Antes tinhas um cartão de crédito, agora não tens.

Pois tinha … E ? Era mais feliz ? Não …

Se viajares desejo-te que não tenhas problemas de maior. Já consultaste a apólice de seguro associada a esse fantástico cartão Revolut?

Mas a grande vantagem do cartão Revolut é exactamente os pagamentos em moeda estrangeira devido á ausência de taxas e boas taxas de câmbio.

Gasta 1000 dolares comum cartao Revolut e gasta 1000 dólares com o teu cartão de crédito e logo vês quanto poupas.

Cartão de crédito tenho mas nem utilizo.

O seguro não tem porque ser do cartão de crédito. Há opcoes bem melhores para seguros de viagem. As dos cartões de crédito até costumam ser bem básicas.

Depende do cartão.

O seguro de um cartão de 25euros é certamente uma boa b0$t4.

Pois, lá está: não conheces, nem tens acesso a um verdadeiro cartão de crédito.

@Justino, o Justo um pouco de modestia não te fazia mal nenhum. Se não consideras Amex “um verdadeiro cartão de crédito” então elucida-nos e partilha connosco os teus conhecimentos em vez de apenas dizeres que os outros não sabem, que estão errados e que tu é que sabes tudo. Conta-nos lá que CC de 25€/ano tem um seguro de viagem decente?

Cobertura para acidentes pessoais em viagem 250m€ para todo o agregado familiar desde que compres a viagem com o cartão; 5m€ em caso de cancelamento da viagem; 500€ para proteção de objetos adquiridos; 50m€ para gastos abusivos; 750€ para roubo de dinheiro; 3,75m€ para extravio de bagagem…queres mais? Tudo num cartão.

Agora só falta dizeres que cartão é esse…

@Louro E quanto paga, porque neste país ninguém dá nada a ninguém, e para um ter de receber isso imagina os quantos é que têm de pagar sem receber nada…

Queria ter referido ao João e não ao Louro, peço desculpa

Filipe a tua questão não seria dirigida ao Justino?

Sim João, mas era a complementar a tua, daí ter dito assim, mas sim, é para o Justino.

Respondi ao João. Cartão na banca tradicional, como aqui referem. 25€ de anuidade. Se quiserem pagar menos de anuidade reduzem os montantes das coberturas, como é óbvio. A informação está toda debaixo dos vosso dedos, basta irem procurar, exercício que poucos fazem por preferirem o insulto.

Eu trabalho negociação direta com a Anwb não tenho queixas é um dos bons seguros de viagem na qual a Allianz é uma filial associada. É nos envios de garantias de pagamento para emergências médicas e hospitalização o cliente paga a franquia de 70/50€ contratado na apólice. Não é nada mau… Para um seguro de viagem se tentares usar a tua seguradora morres a espera que te enviem uma garantia ou termo numa situação de urgência ou seja.. Em Portugal trabalham as 9h as 17h e fins de semana não têm ninguém responsável para os pedidos de autorização. Ou seja pagas a totalidade numa emergência com cirurgia e hospitalização considero uma boa opção para viajar no estrangeiro. Pelo preço associado do plano metal e quem gosta de viajar e estar prevenido por alguma situação é mais econômica que abrange várias outras opções.

Ora bem!

Acho que o Curve era mais perfeito

O Curve é diferente, o servico nao tem nada a ver com o servico da Revolut.

A única vantagem do Revolut em relação às banca portuguesa na generalidade é a conversão de moeda, que o Curve faz exatamente igual e sem precisar de se andar a gerir contas separadas

Bem, seja que tipo de banco for, o facto é que há pouco tempo estive em NY, fiz 99% dos pagamento com AplpePay, utilizando o Revolut, carregado pelo MbWay, e foi excecional ver os pagamentos imediatamente descontados em Euros.

Para já não falar em Portugal, que também se porta à altura, melhor que qualquer banco chamado tradicional (exceto o Crédito Agrícola que já dispõe de cartão virtual para pagamento no mesmo sistema), evitando assim o uso do cartão físico, o que dá imenso jeito. Funciona 5 * e em quase todo o lado.

Só não se percebe a demorada adesão da banca tradicional. Acho que ainda “somos” um pouco tradicionalistas e ficamos agarrados ao “nosso” banco como se nos desse alguma coisa, o que de certeza nunca não vai acontecer, pelo contrário.

Já bastava há uns tempos sermos obrigados a ter conta naquele banco para conveniência da entidade patronal.

Não é “tipo de banco”. A/o Revolut não é um banco. Tenho cartoes da banca tradicional, como aqui lhe querem chamar, e praticamente não saem da carteira. Pago tudo via apps.

Tu es um anti Revolut isso si..para que banco nacional trabalhas?

Claro que o Revolut nao permite faEr algumas coisas, como é obvio. Tal como faz outras que na banca nacional para fazeres é estupidamente complicado, como cambio de moedas sem saires de casa, seguros de telemovel saude oi viagem apenas com o telemovel, muito em breve, creditos pessoais descomplicados. Tudo tem as suas vantagens.

Para mim revolut tem como vantagem usar em viagem, a seguranca que tem, de poder a qualquer momento mudar o pin sem sair do telemovel, sem esperar por cartas dos bancos ou mesmo pagar comissoes se me esquecer do pin para ter outro, posso bloquear o contacless e desbloquear na hora, a banda magnetica, os pagamentos online, e isto nenhum outro nacional permite tanta personalizacao de seguranca na hora sem custos…

Posso ainda pedir 2 ou 3 ou 4 cartoes para a mesma conta sem problemas, cartões físicos e poder partilhar a mesma conta com o agregado, e acima de tudo, transfiro dinheiro para contas nacionais em 1 dia ou menos, sem taxas. Sim, demoro menos tempo a enviar dinheiro da revolut que é iban da lituania para qualquer conta nacional do que uma transferencia interbancaria gratuita pelos bancos se ca.

Ou seja funciona bem, tem muita segurança e funcionalidade extra principalmente para cambio de moedas em viagem e seguros, mas claro, nao substitui o banco tradicional cheio de taxas que infelizmente ainda temos de usar para coisas mais a sério e pagamentos de serviços, estados, habitacao etc

Filipe F. desde o princípio que escrevi que a Revolut não é um banco. Chamem as coisas pelos nomes e não enganem ninguém. Não ofendi ninguém. Apenas coloquei as coisas no seu lugar. Serve para ti? Ótimo. Quero lá saber. Só te digo a ti e repito, não estamos a falar de um banco como erradamente quiseram fazer entender.

Arranja um banco tradicional que não tenha taxas. Lol

ActivoBank?

ActivoBank, BancoCTT e Moey

Ele deu como exemplo pagamentos no estrangeiro (NY).

Qual é o cartão da banca tradicional que recomendas em que todos os pagamentos sejam efetuados no câmbio real (hoje está a 1.110$/0.90€), e sem se pagar absolutamente mais nada (taxas, comissao e por ai).

O moey ou então qualquer banco usando o Curve. Sendo que o moey usa o câmbio mastercard que é cerca de 0.25% mais caro que o interbank que o Revolut e curve usam mas tem não têm comissões de fim de semana que o Revolut e curve têm

a mim parece-me que há para aqui muitas virgens ofendidas a defender a banca tradicional. ha 10 anos que nao pago 1 centimo em comissoes bancarias e ha 2 ou 3 anos que uso revolut, e outras plataformas similares. Se vendem ou fazem profiling do meus habitos, é algo que já se faz há muitos anos e que nós de certa forma temos muita dificuldade em alterar. esse é o negócio, vender os nossos hábitos a empresas terceiras.

há de facto um grande mercado nas análises de big data e isso esse tipo de informação é vendido a nivel empresarial, estatal, etc.

nós é que somos o produto.

Talvez esse seja o preço a pagar, e de certa forma, prefiria vender os meus hábitos de consumo, do que pagar taxas de manutenção de conta, e outras taxas parasitas que servem para pagar ordenados churudos aos donos disto tudo. não é só 1, e é sempre o zé povinho a alimentar os polvos sanguesugas deste país.

somos muito pequenos!

Acho que ninguem se ofendeu, a não ser pelos insultos dirigidos, como creio ser natural. Esta discussão vem na sequência da confusão que se lançou para o ar dizendo que a Revolut é um banco, quando não é, quando alguns confundem cartões de débito com cartões de crédito, confusão que quiz tratar de eliminar já que desinforma-se muito e informa-se muito pouco. De resto, não tenho nada contra a Revolut nem contra os bancos. Nem contra ninguem aqui, ao contrário de muitos que destilam aqui todo o ódio que nutrem por quem tem opinião diferente da genericamente difundida, e principalmente por quem tem opinião sustentada em conhecimento. A Revolut serve-te, tudo bem. Agora, só uma curiosidade: como carregas o cartão ?

Eu “carrego” por transferencia bancária. Qual o porquê da pergunta? No Revolut também recebo várias transferencias provenientes de clientes estrangeiros.

Era só mesmo uma curiosidade… !

Não é necessário conta premium para acesso ao stock exchange.

Eu não meto o meu dinheiro num alegado “banco” onde não tenho a salvaguarda do dinheiro depositado até 100.000€ caso aquilo vá ao charco.

Esperem pela pancada quando eles resolverem atacar os pagamentos ao PayPal, não deve faltar muito