Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

Aprenda a abrir conta na Revolut e a pedir o cartão físico e o virtual

A Revolut foi lançada em julho de 2015, como uma alternativa digital aos grandes bancos. Através deste serviço é possível ter um cartão virtual ou físico. Destaque para o facto deste serviço não cobrar taxas em operações de pagamento, transferências nacionais ou internacionais e taxas de câmbio. Em setembro de 2019, em Portugal, contava com mais de 270 mil utilizadores.

Além disso, disponibiliza soluções de gestão de despesas, controlo de orçamentos, troca de criptomoedas e, mais recentemente, compra e venda de ações. Saiba como abrir conta na Revolut e pedir o seu cartão físico.

Como criar uma conta Revolut?

Criar uma conta Revolut é extremamente simples! Para isso basta que sigam os seguintes passos:

Passo 1) Obter a app para o seu iPhone ou Android clicando aqui. Irá abrir uma página no site da Revolut para introduzirem o vosso número de telemóvel. Depois, receberão um SMS a confirmar o registo do número.

Registo e indicação dos dados pessoais

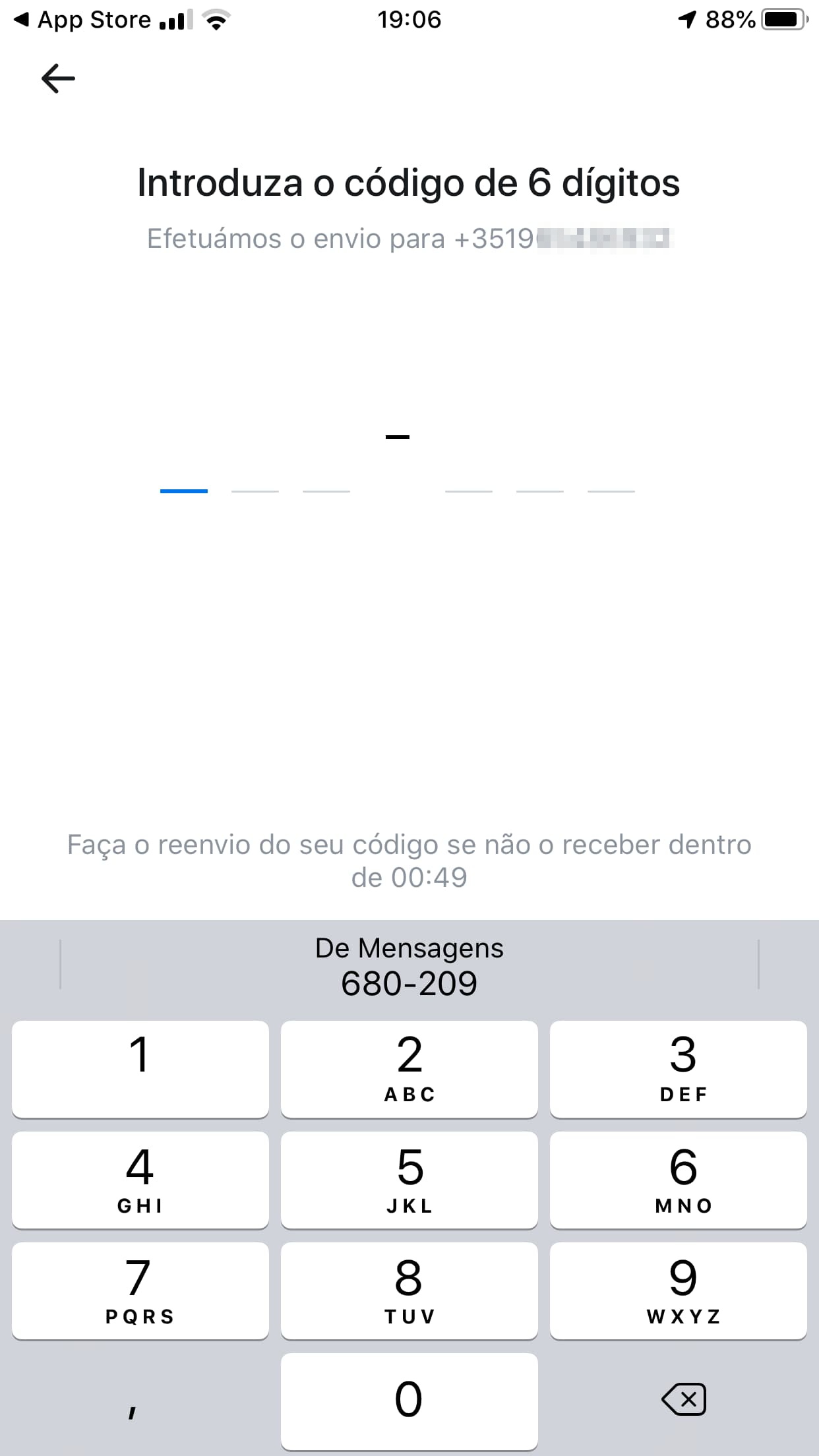

Passo 2) Indiquem o vosso número de telefone para receberem o código de validação de 6 dígitos. Introduzam o código recebido para prosseguir o processo.

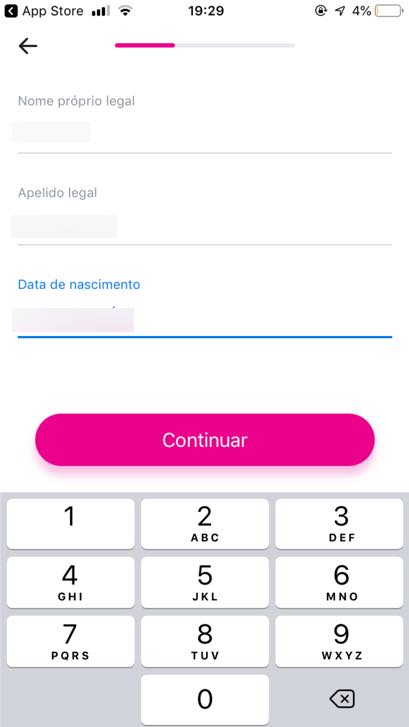

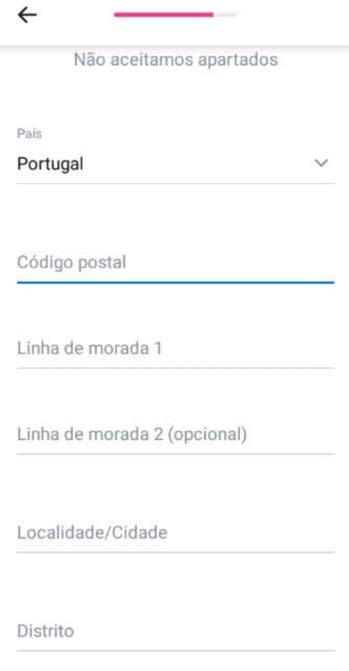

Passo 3) Indique os dados pessoais solicitados (nome, apelido, data de nascimento). Insira também o endereço postal (deve manter o mais abreviado possível).

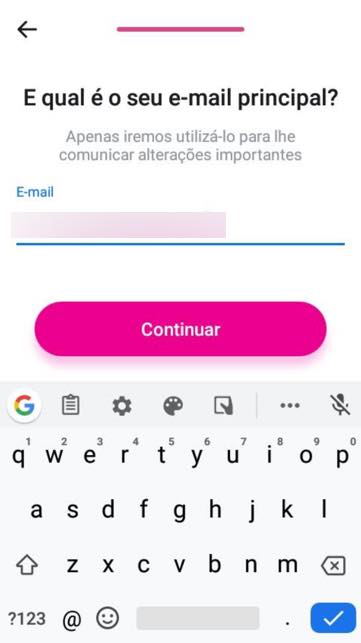

Passo 4) Indique agora qual o seu endereço de e-mail

Carregamento da conta

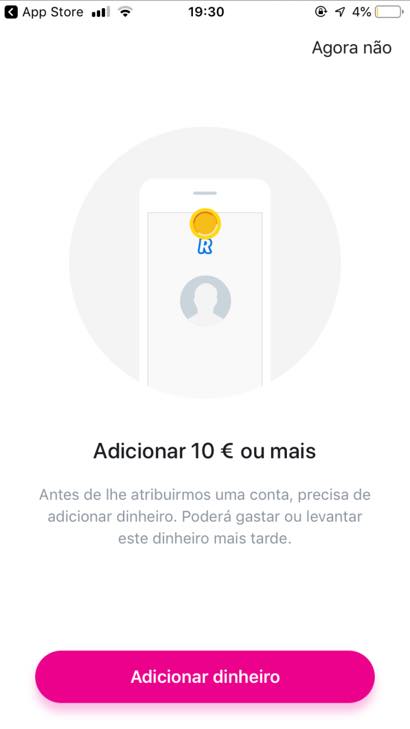

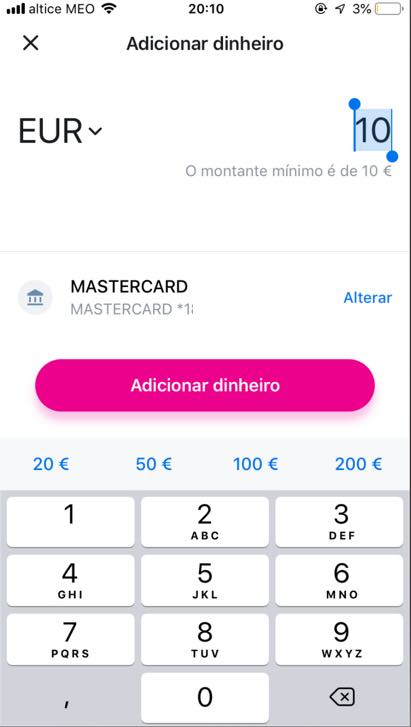

Passo 5) Vamos agora carregar a conta com 10 € (pode ser por cartão de débito/crédito, transferência bancária ou Google/Apple Pay). Recomendamos o uso de cartão de débito, pois alguns cartões de crédito cobram taxas. Podem também usar um cartão MBNET de comerciante ou no limite fazer uma transferência (basta clicar na opção “Ver mais métodos” para todos os detalhes).

Passo 6) Indiquem o valor que pretendem adicionar ao cartão e está feito. 10€ é o valor mínimo.

Validação de Identidade

Passo 7) Valide a sua identidade. Para isso indique qual o tipo de documento que pretende usar. Nota: a aplicação poderá solicitar autorização para aceder à câmara. Deverá aceitar este pedido para que o processo de reconhecimento de documentos possa continuar.

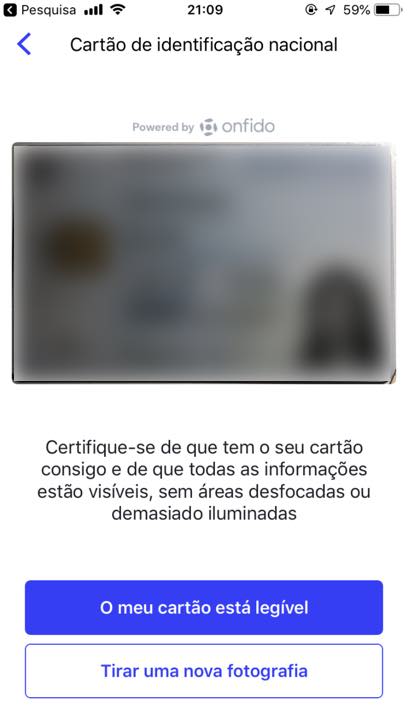

Passo 8) Fotografe o seu cartão de cidadão (ou outro documento indicado). Primeiro a parte frontal (depois será pedido o verso), e verifique se o mesmo está legível para submissão. Nota: Realize o mesmo procedimento para o verso do cartão.

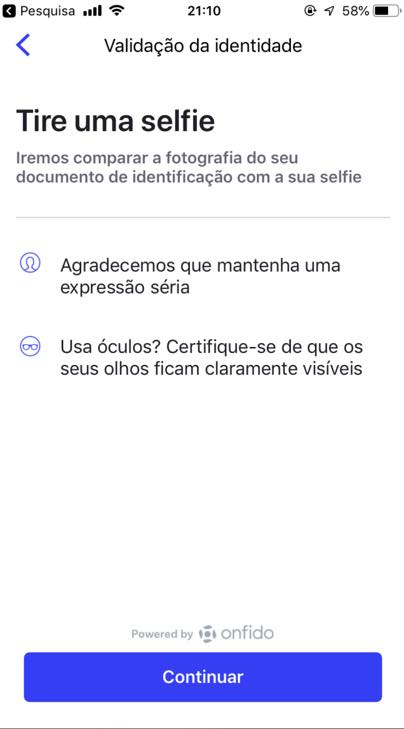

Passo 9) Finalmente, é solicitado que o utilizador tire uma selfie para comparar com o cartão de identificação indicado.

E está feito! Os dados indicados e documentação irá ser analisada pelo serviço que indica um prazo de validação de 24h. Normalmente, em poucos minutos, receberá um SMS a confirmar o sucesso desta operação, ou por outro lado a pedir que repita. Se for o caso, verifique que o documento submetido está na validade, e repita as fotos tendo o cuidado de evitar brilhos ou reflexos, bem como de deixar uma margem sempre à volta do documento.

Obter cartão físico

Passo 10) Após confirmada a abertura de conta podemos de imediato solicitar o cartão físico Revolut. Para tal basta escolher a opção Cartão físico.

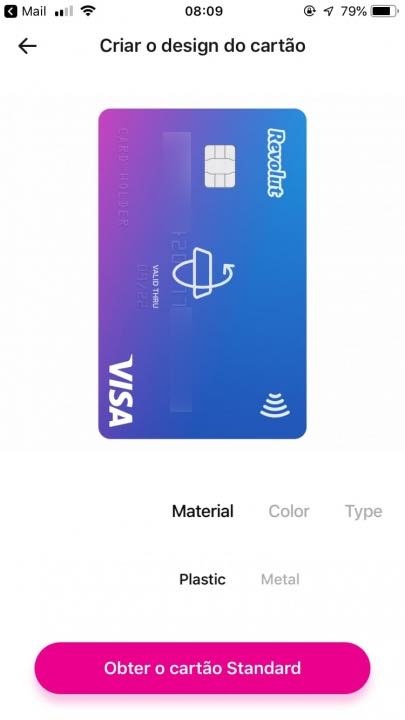

Passo 11) Escolham agora qual o design. Estão disponíveis várias opções. O cliente pode escolher o material do cartão (plástico ou metal), a cor e o tipo. Relembramos que a oferta da PPLWARE é limitada apenas para o cartão Standard (oferta dos portes de envio normais). Neste momento estão disponíveis para Portugal, apenas cartões da rede VISA (e nos planos pagos, cartões MasterCard).

Passo 12) Escolhido o tipo de cartão, definam agora um código PIN para segurança do cartão Revolut. Confirmem a morada para onde o cartão deve ser entregue.

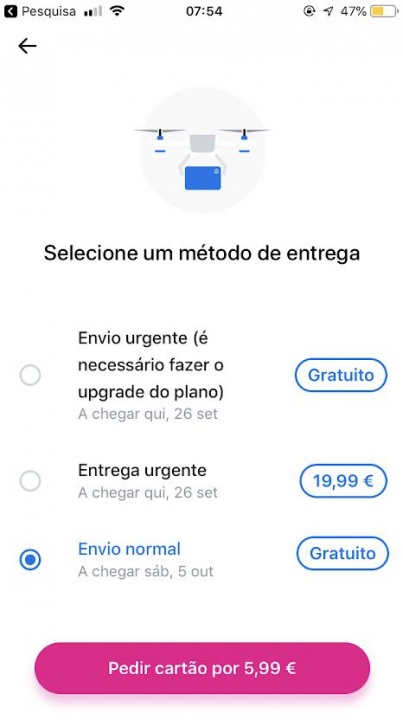

Passo 13) Selecione agora o método de entrega do cartão. Se aderiu ao Revolut através da campanha PPLWARE, o valor dos portes normais aparecem logo como gratuitos. Tome nota que o envio expresso gratuito implica o upgrade de plano, portanto é a 3ª opção que deve escolher.

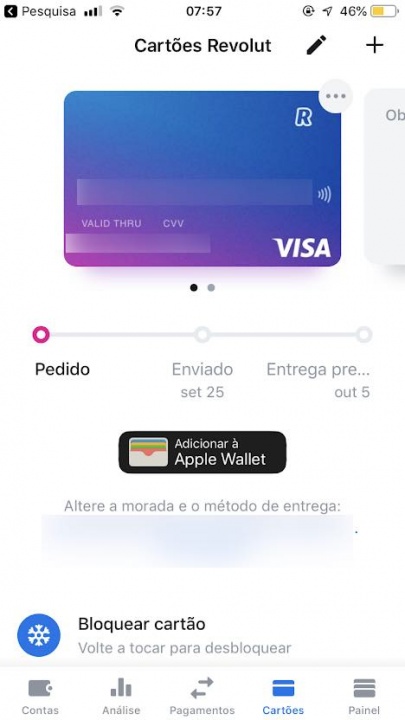

Uma vez confirmado o pedido do cartão, o mesmo aparecerá na aplicação, em Cartões. Podem acompanhar o processo do envio do cartão.

Nota: quando a data desaparece, é sinal que o cartão já foi enviado, e agora só depende dos correios. O cartão é enviado em envelope normal, fechado, mas sem registo, e é deixado na sua caixa de correio sem ser necessário assinar nada.

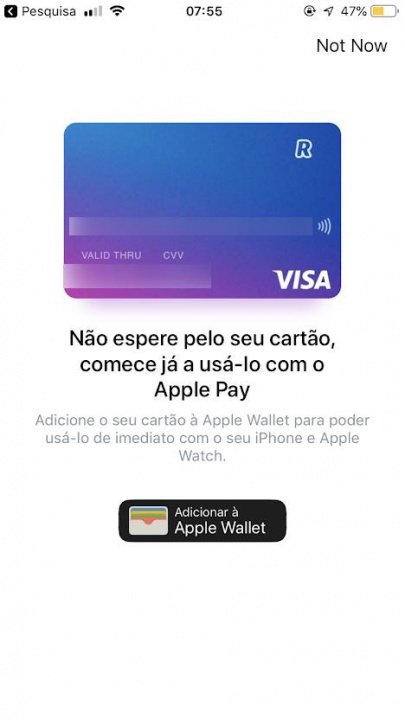

Caso possuam um iPhone, poderão de imediato adicionar o cartão Revolut à Apple Wallet (Num próximo tutorial iremos explorar esta funcionalidade).

Caso pretendam, podem ainda solicitar um cartão virtual para as vossas compras online.

Se tiver alguma dúvida ou questão estes são os passos necessários para contactar o suporte e um agente:

- na app clicar em Painel -> botão ? (no topo)

- deslizar até "Fale connosco no chat" -> Nova conversa (mesmo que diga que está offline é clicar na mesma)

- escrever (tem que escrever mesmo) Assistente ou Live Agent e enviar para que seja atribuído um agente de suporte (e seguir eventuais instruções adicionais)

Leia também...

Este artigo tem mais de um ano

Tenho uma pergunta…

Eu tenho conta na Revolut, N26, Curve, Monese etc

algumas contas nem 1 centimo meti lá…

abri mais para o futuro.

Convem fechar? ou vou ter problemas no IRS ou com o estado/banco de portugal?

que grande facepalm

esta gente entrega informação privada e videos pessoais, a entidades que não conhece e que nem sequer vai usar os serviços destas…

LOL

para mim saberem se vou cagar ou me gravarem a fazer (vou hmm hmm até me cansar toda a noite)… é igual

nada a esconder, nada a temer

tenho e abuso de facebook etc sem medo

relativamente a estas empresas:

o meu problema é se pode trazer problemas a nivel de IRS / bancos etc ou se é na boa

agora dados e privacidade??? não me interessa

Manda aí os teus emails todos e msgs do face whatsapp e afins já ke não te preocupa a privacidade.

Isso não faz sentido nenhum. Não percebes que ele é dono e senhor dos dados que quer e só partilha o que verdadeiramente acha que pode partilhar. Ele tem noção de privacidade, ao contrário do que mostras.

Por enquanto não serás taxado. Pode é acontecer que ao pedires um crédito (como para comprar casa, empréstimo para automóvel ou para viagens) e leves com um spread/comissão muito mais alto ou limites de prazo muito mais baixos, por teres cartões de crédito activos, mesmo que não os uses.

Cartões de crédito ? São todos de débito !

NÃO SÃO cartões de crédito!

Se não te preocupa a individualidade que nos faz não sermos apenas +1… Até os gatos, as ovelhas, peixinhos do aquário etc… são diferentes. Mas o uso contínuo do facebook é bom principalmente para os solitários verem o que facefriends andam a comer ou o que fizeram o ano passado como se fosse agora

Respondendo ao que queres saber ja que o resto so sabe atrofiar

Não tens problemas alguns

Obrigado!

Sempre gosto de atrofiar um pouco… Manias da “privacidade” ahah

Desde que para o N26 e outras entidades declare a conta no anexo do IRS, nao terá qualquer problema. Atenção que esta declaração é obrigatória mesmo sem movimento.

Revolut e Moey

porque o revolut se o n26 é muito melhor?

comparem. isso sim, seria um artigo interessante. comparar estes bancos online e mostrar as vantagens de um e outro para o cidadão português.

+1

Para já pode indicar alguns motivos para dizeres que o N26 é melhor do que Revolut?

entre os 2, só o N26 é um banco. O revolut, é apenas uma app para fazer pagamentos.

errado.

depende do que consideras “um banco”.

a revolut fintech tem uma licença bancária europeia. é por isso que pode prestar serviços bancários não sendo, por isso “só uma app para fazer pagamentos” como referes.

de qualquer modo aquilo que é importante de facto importante ainda ninguém explicou embora tivessem mandado o bitaite: quais as vantagens do n26 relativamente ao revolut?

Revolut:

Revolut Standard – Uma conta gratuita e com levantamentos até 200€ por mês

Revolut Premium – Com o custo de 7,99€ por mês e que permite o levantamento até 400€ sem qualquer custo

Revolut Metal – Com o custo de 13,99€ por mês e que permite levantar até 600€ por mês sem custos adicionais

Não tem taxas ou custos associados

As transferências são realizadas até 9 dias úteis

É possível transferir dinheiro para 23 países

A comissão de levantamento no estrangeiro é de 2%

O débito direto apenas pode ser ativo para IBAN’s na Europa

Não existe taxa de transação estrangeira

N26:

N26 – É uma conta gratuita e que pode gerir através do smartphone

N26 Black – Trata-se de uma conta com o custo de 5,9€ por mês e que tem de manter durante 1 ano

Não tem taxas ou custos associados

As transferências são realizadas entre 5 a 7 dias úteis

É possível transferir dinheiro para 16 países distintos

A comissão de levantamento no estrangeiro é de 1,7%

Pode associar o débito direto para qualquer IBAN

Não existe taxa de transação estrangeira

É importante frisar que no caso de abrir uma banca bancária no N26, terá de declarar a mesma aquando da entrega da sua próxima declaração de IRS.

Espero ter ajudado!

Cumps!

P.S.: Esqueci-me de referir que já efectuei uma transferencia normal para espanha (IBAN espanhol) e a mesma foi efectuada na hora!

Cumps.

Faltam pontos importantes:

O revolut tem cartão virtual, o N26 não.

O revolut tem mais opções de controlo do cartão, por exemplo bloquear só o nfc ou só a banda magnética. O N26 tem algumas, mas não tantas opções.

Depois há ainda os pormenores de acesso a ações/criptomoedas mas não deverá ser relevante para a maioria.

E ainda mais uma coisa, no revolut pode-se carregar a conta com um cartão de débito por exemplo, no N26 só se aceita transferência bancária.

https://www.finder.com/uk/revolut-vs-n26

Activobank talvez seja superior. Não estou arrependido.

qualquer dia ensinam a comer…se nao conseguem seguir os passos que o revolt mostra ao criar uma conta e pedir cartao..o mundo ta perdido….

lol

Nunca recebo a tal sms após introduzir o meu número no link indicado. Qual é o motivo?

Convém avisar que ao usar o link da pplware não só recebem um cartão sem pagar portes (que é grátis mesmo que seja sem referral porque enviam mais tarde a oferecer o cartão gratuitamente) como a pplware recebe um valor (5€ senão estou em erro) por cada um que usar pela 1º vez o cartão físico. O interessante era explicarem as vantagens mais isso não já dava muito trabalho e menos rendimento.

Sim, podia ter informado, mas isso em nada te prejudica… Os 5€ não saem do teu bolso…

que se saiba o Revolut não oferece €5 por cada referral. O que eles dao ‘e o cartão platinum.

Falso. Ainda há dias recebi 10€ (e o meu amigo também) porque o convidei.

Deves ter uma conta VIP ja que na APP nao diz nada acerca disso. So que recebes um cartao de borla

O revolut dá upgrades da conta base, conforme o número de pessoas que carregam os novos cartões.

Creio que são 150 novos assinantes, para chegar ao upgrade mais caro.

Sabes mais que nós 🙂

o Referral do Monese e do N26 é muito mais vantajoso. Já ganhei alguns trocos 😉

Pedro Pinto / Pplware

Não tenho nada contra o pplware fazer algum dinheiro com o sistema de referencias do Revolut, faz parte.

Agora sugeria fortemente, que informassem as pessoas que o Revolut não é um banco. E que o dinheiro lá colocado pode desaparecer de um momento para o outro.

Não conheces nenhum banco nacional em que também ficar arder com o que tinham ? Eu conheço .

Até um certo limite tens sempre o valor garantido se for um depósito à ordem.

Diz isso aos gajos do BES…

Que INVESTIRAM o dinheiro. Uma coisa é investir, tem sempre risco, outra é usar para conta corrente.

Tens como justificar a tua afirmação?

No revolut os depósitos não estão assegurados pois não tem licença bancária. Uma instituição com licença bancária na UE tem que ter os depósitos asseguradoas até 100 Mil Euros.

N26 é alemão, está assegurado. Revolut e Monese são ingleses, para já ainda estão na UE, mas poderá ser por pouco tempo!

Eu utilizo os 3. O que gosto mais de usar é o N26, mas o que traz mais vantagem talvez seja o Monese. O Revolut considero que seja o mais user friendly para portugal.

Falso. Revolut tem a licença na lituânia logo não deve acontecer nada quando UK sair da UE.

Falso. Revolut tem licença bancária europeia. Basta usar o google para rapidamente aprender isso. 😉

https://blog.revolut.com/we-got-a-banking-licence/

Por acaso também não gosto destes serviços porque basta ir a falecia e perdemos o dinheiro que lá temos. Em Portugal temos o Fundo de Garantia de Depósitos que se um banco for a falecia recebemos até 100 mil euro do valor que temos em esse banco.

Para já não acho seguro, e a minha opinião. Visto que a sede também é em Londres e se eles saíres da união europeia, não sabemos como vai ficar. Com os Bancos é preciso de ter cuidado …

@Bastos e para todos os que não andam a par dar notícias e acham que isto e aquilo é tudo fake!

A Revolut irá abrir mais uma branch na Europa (a 2a Maior da Europa) e será em Portugal, em Matosinhos na antiga fábrica de conservas de Leça!

Servirá para se salvaguardar do Brexit!

https://www.jornaldenegocios.pt/empresas/banca—financas/detalhe/revolut-abre-a-2-maior-unidade-da-europa-em-matosinhos

Claro que sim Pedro.

Já foi mais ou menos referido aqui nos comentários.

Podemos começar por uma declaração da própria Revolut datada de Dezembro de 2018.

https://blog.revolut.com/we-got-a-banking-licence/

Aqui é dito que ” o nosso pedido de licença bancária europeia foi aprovado”.

Referem também que “apesar de recebermos uma licença, isso não nos transforma num banco imediatamente”

Por fim quando se referem à garantia de depósitos ( produtos de capital garantido) até 100,000 EUR que os bancos na zona EURO oferecem, dizem explicitamente que “Vale ressalvar que esta garantia não está actualmente em vigor”.

Vamos poder confirmar isto, se no IRS de 2018, a AT pedir dados da revolut (tal como já faz para a N26 por exemplo).

Entrando um pouco na especulação, fala-se que até a actual licença está em risco. Mas para já é apenas isso.

Eu próprio sou cliente Revolut, mas tenho sempre em mente os pontos acima, em todas as interacções. Com o dinheiro não se brinca.

Bom fim de semana

Excelente comentário! Obrigado!

Mentira. Revolut ‘e um banco tal como os outros. Eles tem a licenca bancaria

E que tal em vez de estarem a apoiar entidades estrangeiras para apenas ganharem 5€ por cabeça e que tal terem feito isto com o moey!?

Serviço português e aposta do Grupo Credito Agricola…

O moey não cobra taxas se se fizer pagamento numa outra moeda? Se tiver euros e pagar uma conta em libras, nao cobra comissões? é que o revolut não cobra. faz cambio direto no momento do pagamento. É essa a grande vantagem do revolut

A grande pergunta qual é o modelo de negócio da Revolut. Se não cobram quase nada e só a partir de 200€.

Já ouvi falar nesse serviço mas confesso que ainda não fui pesquisar. Recomendam?

Lixo. Quando esses ditos bancos virtuais fugirem com o vosso dinheiro quero ver quem vão culpar desta vez.

Normalmente quem abre uma conta nestes bancos quer poupar uns trocos com as comissões no estrangeiro, logo penso que poucos vão transferir para lá todo o seu dinheiro. E quem não se importa com o seu dinheiro jamais precisaria uma conta destas.

Os mesmos que culpei quando fugiram com o dinheiro do BES, o resultado deve ser o mesmo

entretanto toca a encher os bolsos a donos de startups… só não enriquece quem trabalha…

E qual é a alternativa, ter dinheiro debaixo do colchão?

estes bancos virtuais seguem as mesmas regras que os bancos fisicos para poderem ser chamado de ‘banco’.

Eu tenho lá conta e não me arrependo. Quem quiser cartão gratuito diga tenho referals!

Acho um absurdo ter que dar bastantes dados (até foto).

No meu caso comecei pela carta de condução, pensado que seria apenas necessário esta em detrimento do CC, e tive que acabar de colocar o CC também.

Devia ser possivel validar a conta sem ser necessário expor-mos algo muito importante tal como o CC.

Imagina o caso em que não precisas de dar nenhum dos dados, como vais provar que es realmente o dono desta conta depois?

E como provar que os dados que entregas são realmente os teus? A foto pode não ser realmente tua e o CC pode ser de outrem. Muito útil para abertura de contas para lavagem de dinheiro.

Não lembro se Revolut faz mas o Monese pede para fazer um curto vídeo onde tens de dizer umas palavras. Assim eles vem se és mesmo tu ou não.

Então e a video chamada? Vais falsificar também?

eles trabalham em varios paises do mundo e tem de seguir as leis fiscais de cada pais. Essa verificacao toda serve para que seja mais dificil branquear fundos entre outros actos criminosos.

Qualquer entidade bancária pede sempre o cartão do cidadão, nao percebo qual o espanto…

Uma coisa é pedir presencialmente o cartão para confirmar os dados. Outra é copia-lo (o que é proibido).

Só é proibido copiar sem consentimento.

Gostaria que me dissesse qual é o banco que lhe vai abrir uma conta sem ficar com cópia do seu CC?

A cópia do CC faz parte dos elementos que o BP exige para abertura de conta.

Agora ninguém está preocupado quando se tem de enviar fotos do cartão de cidadão? Nem de uma fotografia sua? Até há pouco tempo andava tudo a defender a privacidade e o RGPD…

+1

Para todos os que não andam a par dar notícias e acham que isto e aquilo é tudo fake!

A Revolut irá abrir mais uma branch na Europa (a 2a Maior da Europa) e será em Portugal, em Matosinhos na antiga fábrica de conservas de Leça!

Servirá para se salvaguardar do Brexit!

https://www.jornaldenegocios.pt/empresas/banca—financas/detalhe/revolut-abre-a-2-maior-unidade-da-europa-em-matosinhos

Todos quem fala mal destes bancos, ficaram parados no tempo e continuam a preferir pagar taxas elevadas só porque acham que o dinheiro está bem guardadinho ali.

Já agora, para quem possa eventualmente, andar distraido:

Revolut=VISA II

nota: 1x exemplo prático:

https://jornaleconomico.sapo.pt/noticias/visa-catapulta-revolut-para-mais-24-novos-mercados-495522

O tempo também nos esclarecerá, quem é na realidade a “Libra do Facebook”, isto é sempre a dinâmica

do “vira o disco e toca o mesmo”, hoje ou amanhã, tal como foi o Pay-Pal.

A 2º fase parece estar completa, o Revolut como “front-end” para a verdadeira banca, agora também com a Masterard:

https://jornaleconomico.sapo.pt/noticias/revolut-e-mastercad-assinam-parceria-que-levam-fintech-a-210-paises-504091

Desculpem a ignorância, mas para um utilizador “normal” de uma conta bancária na qual recebe o seu vencimento, qual a vantagem destas contas “virtuais”? Obrigado pelo esclarecimento a um noob.

Tenho tido boa experiência com os seguintes serviços: Revolut, N26, Transferwise, Monese, Leopay, icard, Bunq, Lydia, Bnc10, Bitsa e Curve.

Depois de colocar o núemro de telefone, nunca chego a receber a SMS para o download da app. Existe algum problema?

Eu também tive o mesmo problema, mas nunca consegui entender o motivo. A minha solução foi pedir a um amigo, que tinha o Revolut há pouco tempo, que me convidasse.

Experimenta com o meu convite (irá expirar dentro de 11h): https://revolut.com/referral/marco7kk9!G10D14

Tem como enviar outro convite? 🙂

Estás com sorte:

https://revolut.com/referral/anak66rp!a13221

PS.: Tive o cartão gratuito e ainda ganhei 5€ (após a primeira compra) através do convite do meu amigo. Será semelhante para ti, caso aceites o meu convite.

Minha experiência:

Utilizei o Revolut no Reino Unido e na Islândia, sem qualquer problema. Porém, desisti de usar o meu Revolut após conseguir usá-lo na Tailândia, com uma conta em EUR e THB (sempre sem conversão e somente de segunda a sexta para evitar taxas, até porque na Tailândia “money is king!”), enfim, funcionou nos primeiros dias, mas depois nunca mais.

Posso afirmar que não é um serviço confiável, só dificultou-me a viagem, além de ter de pagar as taxas bancárias pois tive de usar o meu cartão do banco.

Na Tailândia funcionou inicialmente, depois de algum uso e com saldo em contas EUR e BTH, não consegui mais fazer levantamentos, nem pagamentos, o operador via chat sugeriu ativar/desactivar o contactless, tentar o pagamento novamente, nada adiantou.

Na Malásia, o operador informou-me que as transacções foram recusadas porque os pagamentos com chip&PIN eram usadas no ATM, enquanto o meu cartão estava a ler a tarja magnética, desabilitei, usei novamente e mais uma vez, nada e fui a alguns ATMs entretanto.

Em Portugal, fui a um terminal multibanco levantar e logo a mensagem “Operation Not Authorized” sem mesmo deixar informar o pin. Fui informado via chat que o cartão não estava a funcionar porque estava a algum tempo em desuso. Então deram-me uma lista de multibancos da Mastercard onde eu deveria utilizar o cartão sem problemas, utilizei em 3 multibancos, tentei fazer uma compra e obviamente não fiquei surpreso, não funcionou. O problema é que eu estava a horas do voo.

Conclusão: Traga sempre consigo o cartão de crédito do seu bancoo, pois poderá ser bastante provável que o seu Revolut possa não funcionar como ocorreu comigo nestes 4 países. O serviço de chat está mais interessado em ter uma boa classificação do que propriamente resolver o seu problema.

Tenho Revolut desde 2016 e tem sido impecavel, poucas falhas e felizmente as baixas aconteceram em momentos que nao precisei de utilizar)

Uma nota importante e que se atingires 15000 euros em movimentos no espaco de um ano, tens de enviar comprovativo de prova de fundos (tradicionalmente ultimos 3 recibos de vencimento).

O que me fez aderir, para alem da comissao gratuita (na altura) era a transferencia totalmente gratuita do meu banco nao EUR para EUR, acabou logo com pagar por enviar e receber (tinha transferwise mas tambem levavam a parte deles), definitivamente as fintech sao mais que recomendadas e foi isso que me fez aderir ao revolut (premium no meu caso, metal n preciso), foi a primeira que me foi apresentada e estou contente. Apenas deixo saldo suficiente para movimentos e o resto fica no banco tradicional (logo em caso de fecho nao se perde muito)

Agora sabem no que o Revolut (e outras) e mesmo bom? Compras no Aliexpress (e outras lojas fora da Eurozona).

Nunca comprem em EURO (podem navegar em EUR), usem sempre USD, vejam depois a diferenca no que poupam (o reembolso vai para a vossa conta USD).

Outra vantagem do Revolut: IBAN Suico

Por isso, estejam a vontade e divirtam-se (teclado internacional, desculpem la)

Atenção ao sites que pedem selfies. Onde ficam os dados, como se podem apagar, etc…. Naveguem com segurança para que todos os possamos fazer

Olá Bom dia,

Estava a fazer o registo na app e quando cheguei no código postal, não consegui avançar mais. A mensagem é código postal inválido, já tentei com o traço a separar, o número todo junto e a reposta é sempre a mesma.

Alguém me pode explicar porque tendo dinheiro no revolut (app) disponivel, chego ao MB com o cartão e ele diz que temho 0 euros disponiveis?

Boas. Acho que, segundo referem os termos do serviço, não há compatibilidade com o serviço Revolut com o MB. São gestões diferentes e sistemas diferentes. Não é isso que diz nos termos de utilização?

mas se existe a hipotese de levantar dicheiro não deveria aparecer o saldo disponivel no saldo no MB?

Existe? Que eu saiba o sistema da SIBS, o MB, não tem compatibilidade com o sistema Revolut.

Aderi a este cartão e tem o seu potencial, mas vim viajar no Brasil e não funciona em mais de metade dos terminais. Curiosamente o Cartão Crédito da Cofidis funciona em todo lado, não tem qualquer comissão e os cambios parecem-me bem mais interessantes.

E eu que julgava que já é proibido tirar fotos dos cartões de cidadão, e vêm estes senhores pedir uma foto?

É Bom que aceitem um PDF e é se querem.

Mas como é que a Revolut ganha dinheiro se é tudo grátis? Eu já tenho o cartão físico, não paguei nada, ppr isso não percebo a motivação de quem está por trás disto… alguém me explica como é q eles ganham dinheiro? Obrigado

Fotografar o cartão de cidadão e enviar e tirar uma selfie???

Não é proibido fotocopiar o cartão de cidadão?

Quem me garante que alguém com uma fotografia do meu cartão de cidadão e a minha selfie, não crie uma conta noutro banco digital?

Nos bancos normais, colocam apenas o cartão no leitor de cartões e não tirar fotos às pessoas…

Tenho muitas dúvidas…

Mas como é que a Revolut ganha dinheiro se é tudo grátis? Eu já tenho o cartão físico, não paguei nada, ppr isso não percebo a motivação de quem está por trás disto… alguém me explica como é q eles ganham dinheiro? Obrigado

cambio entre divisas, mensalidades (premium ou metal), comissoes de trading ou crypto, levantamentos acima do plafond mensal, crowdfunding (no inicio), investidores…. tanta forma de ganhar dinheiro… quase semelhante a uma compania aerea, viagem barata, mas paga-se bagagem extra, reserva de lugar, catering… ha sempre alguem que paga apenas mais que o bilhete da viagem.

fiz o pedido do cartão dia 13 de Maio e ainda não chegou disseram que chegava até ao dia 27 de maio e ainda nada ate agora gostaria de uma informação sobre o mesmoo

Bom dia,

Gostaria de saber como aderir e se dispõe apenas para residentes e cidadão portugueses…!

Eu sou de Angola, também posso aderir?

Otimo