Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

NVIDIA vale mais do que a Intel pela primeira vez desde sempre

A NVIDIA tem um bom motivo para festejar pois pela primeira vez na história vale mais do que a Intel. Este feito foi conseguido no encerramento do mercado de ações no dia 8 de julho, em que a fabricante da GeForce ficou à frente da rival.

No fecho do mercado, a NVIDIA acabou a valer 251, 31 mil milhões de dólares, enquanto que a Intel encerrou com o valor de 248,15 mil milhões de dólares.

Pela primeira vez, a NVIDIA vale agora mais do que a Intel

O mercado das ações encerrou na passada quarta-feira, dia 8 de julho, com um resultado inesperado e surpreendente. Pela primeira vez na história, a NVIDIA fechou a valer mais do que a concorrente Intel.

A fabricante dos sistemas GeForce acabou o dia a valer 251,31 mil milhões de dólares, cerca de 222 mil milhões de euros. Já a Intel encerrou o mercado das ações com 248,15 mil milhões de dólares, o que corresponde sensivelmente a 220 mil milhões de euros.

Para os leigos na matéria, esta diferença de 3,16 mil milhões de dólares (2,8 mil milhões de euros) pode não parecer muito significativa. No entanto é realmente uma informação pertinente e um avanço para os investidores da NVIDIA.

Este resultado é bastante importante para a NVIDIA, mas os números também refletem os esforços da empresa americana, que tem promovido avidamente o desenvolvimento dos seus produtos.

Os novos equipamentos da marca devem investir em Machine Learning e Inteligência Artificial o que, por conseguinte, contribui para que mais acionistas se interessem pela empresa.

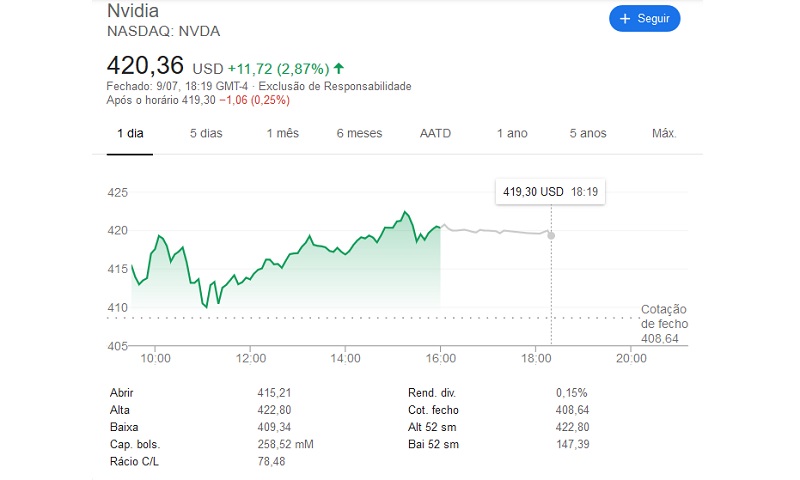

Atualmente cada ação da NVIDIA vale 408,64 dólares, cerca de 362 euros.

Cotação atual da NVIDIA na NASDAQ

Por sua vez, a Intel é uma marca mais conhecida dos utilizadores, um verdadeiro 'dinossauro' da tecnologia. E de acordo com o site TechPowerUp, essa é a principal razão pela qual os investidores continuam a confiar e apostar na fabricante.

Mas a Intel continua a gerar muito mais receita do que a NVIDIA

No entanto é importante lembrar que estes valores não refletem o valor da empresa, pois nesse aspeto a Intel está num patamar bem mais superior.

Enquanto que a receita gerada pela NVIDIA ronda os 10,9 mil milhões de dólares (~9,6 mil milhões de euros), a Intel tem cerca de 7 vezes mais esse montante, com uma receita de 72 mil milhões de dólares (~64 mil milhões de euros).

Em suma, a NVIDIA está a passar uma excelente fase neste momento, mas ainda se encontra muito aquém da Intel naquilo que verdadeiramente define o valor de uma empresa.

Este artigo tem mais de um ano

Nivea sempre a dar-lhe!

Gosto muito, a minha pele fica impecavelmente hidratada.

+1

“No entanto é importante lembrar que estes valores não refletem o valor da empresa, pois nesse aspeto a Intel está num patamar bem mais superior.

Enquanto que a receita gerada pela NVIDIA ronda os 10,9 mil milhões de dólares (~9,6 mil milhões de euros), a Intel tem cerca de 7 vezes mais esse montante, com uma receita de 72 mil milhões de dólares (~64 mil milhões de euros).”

A valorização bolsista reflete muito mais o valor de uma empresa que a sua receita. Usar o resultado liquido seria um muito melhor indicador que a receita. Esse é cerca de 5x maior. Em última análise, se o mercado valoriza mais a Nvida é porque espera muito mais desta no futuro do que da Intel.

Não é bem assim, o mercado bolsista tende a ser especulativo, especulação essa que pode ter alguma base de mérito e que pode dar frutos, mas não deixa de ser volátil.

A valorização da empresa pelo “gross” é mais interessante pois tipicamente traduz-se na dimensão da empresa, dos seus activos, passivos e assalariados, tipicamente são empresas com mais gordura.

Se do ponto de vista de investimento a nvidia pode ser o melhor investimento do ponto de vista de segurança a intel continua a ser um dos gigantes.

seguração != segurança informática

O objectivo do meu post não era explicar o mercado, só de que o indicador escolhido era o menos interessante.

Sim, mas….

Para um levantamento mais abrangente das razões de isto acontecer tem-se de analisar também a recente “luta” entre a Intel e AMD ao nível de processadores e da qual resultou os investidores já não depositarem tantas certezas na Intel como por exemplo na década anterior.

A diferença é que a nVidia está constantemente a inovar e a entregar ao mercado novos produtos, serviços e aumentos de desempenho. A nVidia tem um roadmap sólido e está a cumprir acima das expectativas.

A Intel na última década está constantemente a falhar o seu próprio roadmap. Está dependente dos 14 nm++ há quase uma década. Os 10 nm da Intel continuam com problemas de velocidade e de yelds e por isso ficam limitados a poucos segmentos de mercado.

Para piorar a situação, os CPUs actuais da Intel estão cheios de falhas de segurança e bugs graves. Tanto que este foi um dos motivos principais para a Apple abandonar o X86 e avançar a 100% para Arm.

Mesmo em termos de desempenho, a vantagem que a Intel tinha nos seus CPUs há uma década, quase que desapareceu. Tanto a AMD, como a Arm, Apple e Qualcom já têm CPUs que estão próximos daquilo que a Intel oferece, mas com consumos de energia muito mais baixos.

A nvidia é atrativa para os investidores, não pelo mercado das GPUs mas cada vez mais pela sua aposta em AI, nomeadamente na área da condução autonoma onde a nvidia está forte com grandes parcerias.

A NVIDIA chegou a este marco histórico graças à qualidade dos seus produtos e consequentemente à parceria que efectuou recentemente com uma das marcas de luxo do sector automóvel.

https://www.daimler.com/innovation/product-innovation/autonomous-driving/mercedes-benz-and-nvidia-plan-cooperation.html

https://www.nvidia.com/en-us/self-driving-cars/partners/mercedes/

Por outro lado está previsto perder um grande parceiro, a Tesla, uma vez que a Tesla está agora a produzir sistemas próprios e a substituir equipamento da nvidia nis veiculos mais recentes.

Isto é porque a Apple vai agora adoptar os seus próprios CPU’s e deixar a Intel de lado.

Já chega! Problemas com aquecimento (que há em todos os portáteis, mas a Apple é que leva com os YouTubers e mídia), performances que pouco evoluído têm, nunca entregam os produtos a tempo, etc. etc. etc.

Se eu tivesse ações da Intel, eu vendia-as. Tiveram tantas oportunidades que não apanharam. Podiam-se ter metido no negócio dos GPU’s, dos processadores para telemóvel, do 4G e do 5G, etc. dos blocos I.P. mas não…

Tudo na vida é ciclico, vejamos que na sua vida últil a apple teve muito pouco tempo com a intel e perdeu muito com a vinda para a intel, a unica coisa que pensavam que iam ganhar, que era massificação só o conseguiram através do ecossistema de produtos, daí a terem decidido voltar a um segmento onde possam controlar tudo tal como nos tablets e smarpthones.

o maior mercado da intel é os servidores. O negocio dos computadores pessoais é bom mas não é tão importante por isso é que dormiram na bananeira. O problema da Intel é que está grande de mais e fazer qualquer coisa custa muito. É como tentares virarm um barco do tamanho do titanic.

a razão porque eles não foram para o mercado móvel é porque o x86 é um terror a nível térmico e energético. Mesma razão porque não ves a AMD a fazer chips para telemóveis. Não é fácil conseguir baixo consumo e desempenho.

Isto é o valor artificial que o pessoal dá ás empresas. O que realmente interessa às empresas sã o os lucros no final do ano.

a conta não bate estamos em uma crise mundial, o mercado de ações está uma completa loucura, o consumidor não tem dinheiro para gastar e mesmo assim as ações só sobem, até empresa zumbi estão se valorizando em meio a toda essa loucura, é só que tenho visto ultimamente as empresas se valorizando sem pessoas para comprar em casa sem poder trabalhar apenas comprando comida com o pouco que tem