Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

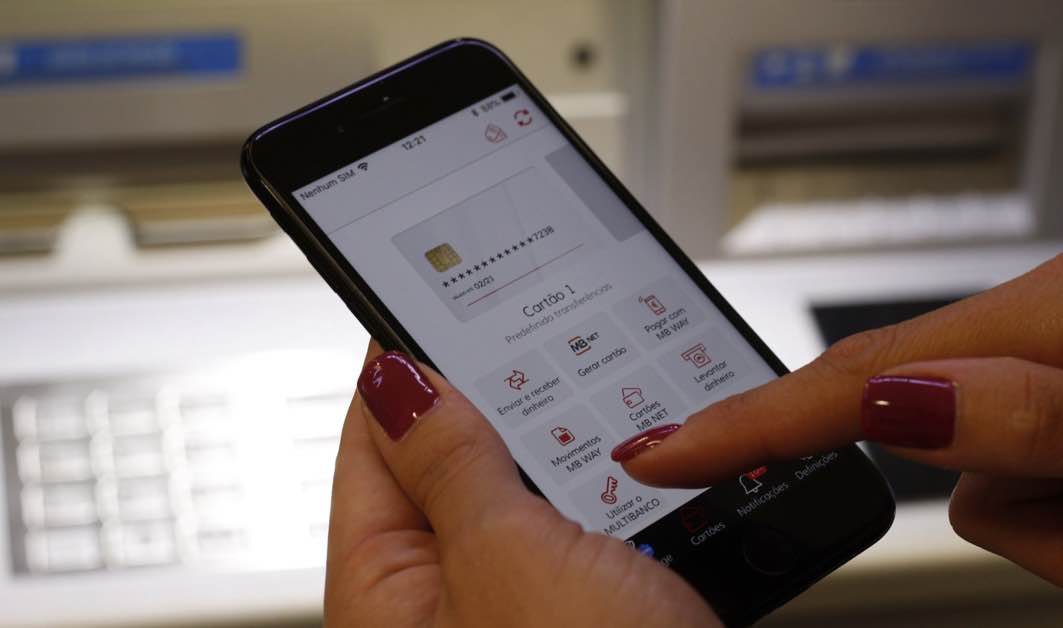

Usa o MB WAY? Legislação sobre comissões a aplicar entra hoje em vigor

Depois de uma longa luta por parte dos consumidores, e muita resistência do setor bancário, entrou finalmente em vigor a legislação que determina quais as comissões que podem ser cobradas em plataformas como o MB WAY. Saiba o que muda.

![]()

Usa MB WAY? Atente às novas regras!

A partir de hoje, entram em vigor em Portugal novas regras que estabelecem limites às comissões bancárias cobradas pelas transferências realizadas através de plataformas de pagamento, como o MB WAY.

Esta medida, que faz parte de um esforço mais amplo de proteção dos consumidores, visa regular e reduzir as comissões desproporcionadas que alguns bancos vinham a cobrar por operações feitas com estas ferramentas digitais, particularmente populares entre os utilizadores portugueses.

Assim, a partir de hoje, as comissões estão limitadas ao máximo de 0,2% do valor da transferência para operações associadas a cartão de débito ou transferências imediatas.

Refira-se que as transferências nestas plataformas têm já, pela lei, comissões isentas quando não excedam 30 euros por operação, 150 euros por mês ou 25 transferências realizadas nesse período.

Esta medida tem uma importância decisiva já que o MB WAY é uma das plataformas de pagamento mais utilizadas em Portugal, oferecendo uma forma simples e rápida de fazer transferências bancárias, pagamentos em lojas e até levantamentos sem cartão.

MB WAY: uma história de sucesso

Desde a sua introdução, o MB WAY tornou-se uma alternativa cómoda e acessível aos métodos tradicionais de transferência bancária, atraindo milhões de utilizadores.

No entanto, apesar da sua popularidade, muitos bancos começaram a cobrar comissões elevadas por transferências realizadas através da aplicação, o que gerou críticas dos consumidores e alertas de várias associações de defesa dos direitos dos clientes bancários.

Em alguns casos, os bancos aplicavam comissões entre 0,50€ e 1,20€ por cada transferência, dependendo do montante transferido e do banco envolvido, sendo que estas cobranças tornaram-se alvo de reclamações frequentes.

A disparidade nas comissões cobradas por estas transferências gerou uma crescente pressão sobre as entidades reguladoras para implementar limites que protegessem os consumidores.

Nova legislação baliza valores

Com o novo regime que entra hoje em vigor, as comissões cobradas pelas transferências feitas através de plataformas como o MB WAY ficam claramente balizadas e com o tal teto de 0,2%.

Esta legislação visa garantir que os clientes bancários não sejam penalizados pelo uso de plataformas digitais e promove uma maior equidade nas comissões aplicadas.

O Decreto-Lei n.º 72/2024, de 16 de outubro, e que regulamenta estas alterações, foi aprovada pelo parlamento com um amplo consenso e estipula que os bancos estão obrigados a alinhar as comissões do MB WAY com aquelas que já aplicam nas transferências SEPA (Área Única de Pagamentos em Euros).

Ou seja, se um banco não cobra por transferências realizadas através do homebanking, também não poderá cobrar por transferências feitas via MB WAY. Em caso de incumprimento, os bancos estarão sujeitos a sanções aplicadas pelo Banco de Portugal.

Vitória para os consumidores

Estas novas regras representam uma vitória importante para os consumidores, que há muito se queixavam das comissões abusivas cobradas pelas transferências MB WAY. A medida tem o potencial de incentivar o uso continuado de plataformas de pagamento digital, promovendo a transição para uma economia mais digitalizada e eficiente.

Além disso, os limites impostos deverão contribuir para uma maior transparência nos custos bancários e para uma melhor compreensão, por parte dos consumidores, dos serviços pelos quais realmente estão a pagar.

Este é um passo significativo para garantir que os serviços digitais não são vistos como uma oportunidade de gerar receitas adicionais à custa dos clientes, mas sim como uma ferramenta útil e acessível para todos.

Por outro lado, do ponto de vista do setor bancário, esta nova legislação poderá representar a perda de uma fonte de rendimento significativa. Contudo, muitos analistas acreditam que a medida terá um impacto limitado a longo prazo, uma vez que as receitas relacionadas com os serviços bancários estão cada vez mais a deslocar-se para outras áreas, como o crédito e a gestão de investimentos.

A verdade é que esta medida responde a uma longa reivindicação dos utilizadores de serviços bancários e deverá promover um uso mais justo e transparente das ferramentas digitais.

Não, não é isso, nem é exclusivo para o MB Way.

A única alteração foi na alínea a) do nº 2 do artigo 3º-A do Decreto-Lei nº 3/2010:

– onde estava: a) 0,2 % sobre o valor da operação, para operações com cartão de débito

– passou a estar: a) 0,2 % sobre o valor da operação, para operações com cartão de débito ou transferências imediatas

Ou seja, quando excedidos os limites do nº 1, a comissão pelas transferências imediatas passou a não poder ser superior à comissão pelas operações com cartões de debito.

Os n.os 1 e 2 desse artigo na redação atual:

Artigo 3.º-A – Cobrança de comissões nas aplicações de pagamento operadas por terceiros

1 – Aos prestadores de serviços de pagamento é proibido cobrar quaisquer comissões aos consumidores ordenantes ou beneficiários de operações em ou através de aplicações de pagamento operadas por terceiros, designadamente de levantamento de fundos, realização de pagamentos de serviços ou de transferências que não excedam um limite de: a) 30 euros por operação; ou b) 150 euros transferidos através da aplicação durante o período de um mês; ou c) 25 transferências realizadas no período de um mês.

2 – Caso as operações excedam os limites fixados no número anterior, os prestadores de serviços de pagamento não podem cobrar ao consumidor um valor de comissão superior a: a) 0,2 % sobre o valor da operação, para operações com cartão de débito ou transferências imediatas; e b) 0,3 % sobre o valor da operação, para as operações com cartões de crédito.

Não digas disparates. Onde diz que é exclusivo do MB WAY?

A partir de hoje, entram em vigor em Portugal novas regras que estabelecem limites às comissões bancárias cobradas pelas transferências realizadas através de plataformas de pagamento, como o MB WAY.

Lê antes de dizeres disparates.

Os disparates do post:

– 2º § – “entrou finalmente em vigor a legislação que determina quais as comissões que podem ser cobradas em plataformas como o MB WAY” . A única alteração é nas transferências imediatas, que passou a ter o limite de 0,2%

– 12º § – “O Decreto-Lei n.º 72/2024, de 16 de outubro, e que regulamenta estas alterações, foi aprovada pelo parlamento com um amplo consenso”. Foi aprovado pelo Governo

– 12º § “e estipula que os bancos estão obrigados a alinhar as comissões do MB WAY com aquelas que já aplicam nas transferências SEPA (Área Única de Pagamentos em Euros). Ou seja, se um banco não cobra por transferências realizadas através do homebanking, também não poderá cobrar por transferências feitas via MB WAY. Em caso de incumprimento, os bancos estarão sujeitos a sanções aplicadas pelo Banco de Portugal”. Não diz nada disso.

Sim em plataformas como o MB Way. E isso diz quer é só para o MB Way? Não, não diz. Estás errado.

O resto está mais do que explicado, estás apenas a sublinhar, não precisa, está lá o essencial.

anda, responde ao VM, o pessoal das pipocas está à espera…

Isso não interessa.

O que interessa é que se começou a falar de “transferências instantâneas gratuitas a nível da UE” – e ainda continua a falar, a partir de janeiro. Mas não creio que venham a ser gratuitas.

A seguir falou-se em “transferências SPIN” e em “transferências SPIN instantâneas” (pode ser SPIN e não ser instantânea, ou seja, ser standard”. com prazos normais)

E, à mistura, falou-se em “transferências SPIN instantâneas gratuitas”.

Na prática, ser gratuito ou com comissão – e quanto é a comissão, dependia do banco ou do tipo de conta que se lá tem. Para abreviar, no meu caso, usando a app do banco de que “gasto” (um dos maiores do país):

– se eu tiver um conta “premium”, pagando uma mensalidade – faz as transferências nacionais “de borla”, quaisquer que elas sejam

– se tiver uma conta normal e quiser fazer uma transferência por número de telefone (para outra pessoa noutro banco nacional) dá-me a escolher entre MB Way ou SPIN. Se escolher SPIN dá-me a escolher entre transferência “standard” ou “instantânea”.

Se escolhesse “instantânea”, a comissão era de 2€, quer a transferência fosse de 1€, 100€ ou outra importância. Foi isto, e só isto, que mudou – passa a poder cobrar no máximo 0,2% do valor da transferência.

Sinceramente, o que se nota aqui é que tanto o “Aves” como o “Vítor M.” estão mais preocupados em ganhar a discussão do que em clarificar o que realmente interessa. O “Aves” está a entrar em pormenores técnicos e a corrigir cada frase, enquanto o “Vítor M.” responde só para reafirmar que a mudança é para mais plataformas além do MB WAY. Mas no fundo, o ponto principal está perdido: como é que esta mudança nas comissões realmente afeta as pessoas no dia a dia? Isso devia ser o foco da conversa, e não quem tem mais razão. 😉

Estás enganado. A alteração está explicada no texto e de forma simples. O Aves apenas veio mudar os adjetivos e sublinhar o que estava já no texto. E os comentários não são a notícia, não confundas. As pessoas leem a notícia e ficam bem informadas.

+1 Ambos são sempre uma anedota aqui, então quando o tópico é de carros eléctricos ou iPhone parecem duas crianças.

Escreves-te Escreves-te e não mandas-te uma para a caixa

Gonçalo, vindo do Aves, isso não novidade.

Escreveste. Mandaste.

Muito se fala do MBWAY relativamente a comissões.

Devia-se falar mais do MBWAY relativamente a segurança, já alguém reparou que atualmente o MBWAY é praticamente a única APP de pagamentos que não possui um 2FA dinâmico?

Ou seja apenas requerem o 2FA uma vez ao instalar e depois usam sempre o mesmo código para cada transação?

Estão a ver o filme todo ou é preciso fazer um desenho?

Já se questionaram o que acontecerá quando os dispositivos Android chineses com versões de SO manipuladas começarem a ser cada vez mais comuns ou certas APPs explorarem falhas de segurança em versões antigas de Android ou até mesmo recentes e captarem o código para fazer movimentos silenciosos em background sem o utilizador dar permissão e se aperceber?

Várias empresas de APPs de pagamentos oferecem uma recompensa para quem descobrir falhas de segurança e demonstre como é possível atacar a APP e tem isso público, já alguém dos meios de comunicação perguntou à SIBS se tem alguma recompensa para quem demonstre falhas de segurança a este nível?

Requer sim, e através do PIN ou da impressão digital ou facial.

É o 2FA, e mesmo que se coloque uma app com 2FA, se estiver no mesmo dispositivo onde está o MBWAY, de nada vale…

Graças a deus o que seria cada vez que quero fazer uma transferência ter 2FA isso é a maior praga que há por aí agora cada vez que quero entrar numa conta lá tenho de ir ao telemóvel meter um código qualquer

É tudo por segurança, e nestes campos, a segurança deve ser o número 1 na tabela.