Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

Costuma pagar contas por débito direto? Saiba os direitos a que deve estar atento

Optar pelo pagamento de algumas contas através de débito direto é um método confortável e que pode prevenir atrasos desagradáveis. Mas há uma série de direitos que o consumidor deve conhecer para que todo o processo decorra sem sobressaltos.

Tudo o que deve saber sobre o Débito Ddireto

O pagamento por débito direto tornou-se uma solução prática e eficiente para muitos consumidores em Portugal.

Este método automatizado de pagamento permite que serviços como água, luz, gás, telecomunicações e outros sejam pagos diretamente da conta bancária, sem a necessidade de intervenção manual. No entanto, apesar da conveniência, é importante que os utilizadores conheçam os seus direitos ao utilizarem este método de pagamento.

Mas é fundamental saber que o débito direto implica responsabilidades tanto para o cliente como para a entidade credora. Por isso, é essencial estar informado sobre os seus direitos para evitar problemas ou abusos.

- Autorização prévia: nenhuma entidade pode ativar um débito direto sem a sua autorização expressa. O cliente deve assinar um mandato de débito direto, indicando os dados da sua conta bancária e os limites do pagamento.

- Definir limites de valor e frequência: o consumidor tem o direito de definir um limite máximo para o valor de cada débito, bem como a frequência com que os pagamentos podem ser efetuados. Esta medida protege os utilizadores contra débitos inesperados ou excessivos.

- Cancelamento: o cliente pode cancelar, a qualquer momento, uma autorização de débito direto junto do banco ou da entidade credora. Este cancelamento deve ser respeitado de imediato, e a entidade não pode continuar a efetuar débitos sem nova autorização.

- Reembolso em caso de erro: se um débito direto for efetuado de forma incorreta ou sem autorização, o cliente tem o direito de pedir o reembolso do valor ao banco, num prazo de até 8 semanas após o débito. Caso se trate de uma operação não autorizada, o prazo estende-se até 13 meses.

- Consulta de movimentos bancários: o consumidor tem o direito de aceder ao histórico de débitos diretos efetuados na sua conta, permitindo verificar se os valores debitados estão corretos e de acordo com os serviços contratados.

Cuidados a ter

Apesar das vantagens, há alguns cuidados que os consumidores devem ter ao usar débitos diretos. Por isso, verifique regularmente os extratos bancários e confirme que os valores debitados correspondem aos serviços contratados e não incluem cobranças indevidas.

Não se esqueça de atualizar as suas informações bancárias e caso mude de conta bancária, deve atualizar os dados junto das entidades credoras para evitar problemas nos pagamentos.

E desconfie sempre de solicitações vindas de locais desconhecidas. Nunca forneça os seus dados bancários a entidades que não conhece ou em que não confia.

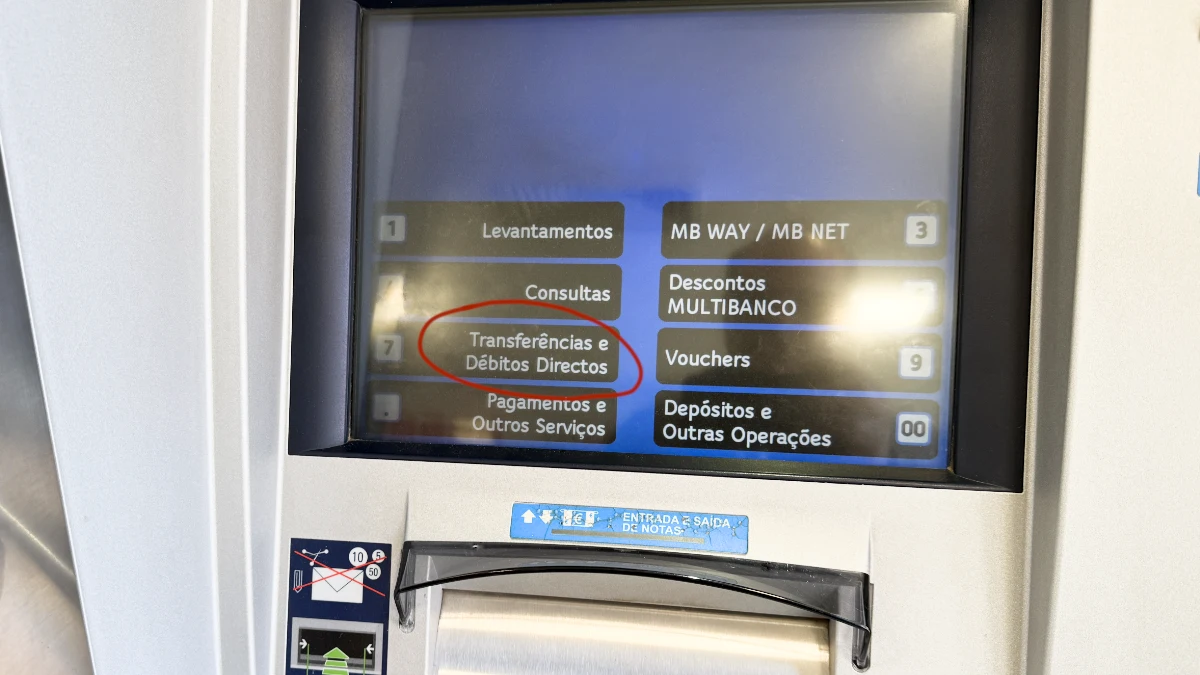

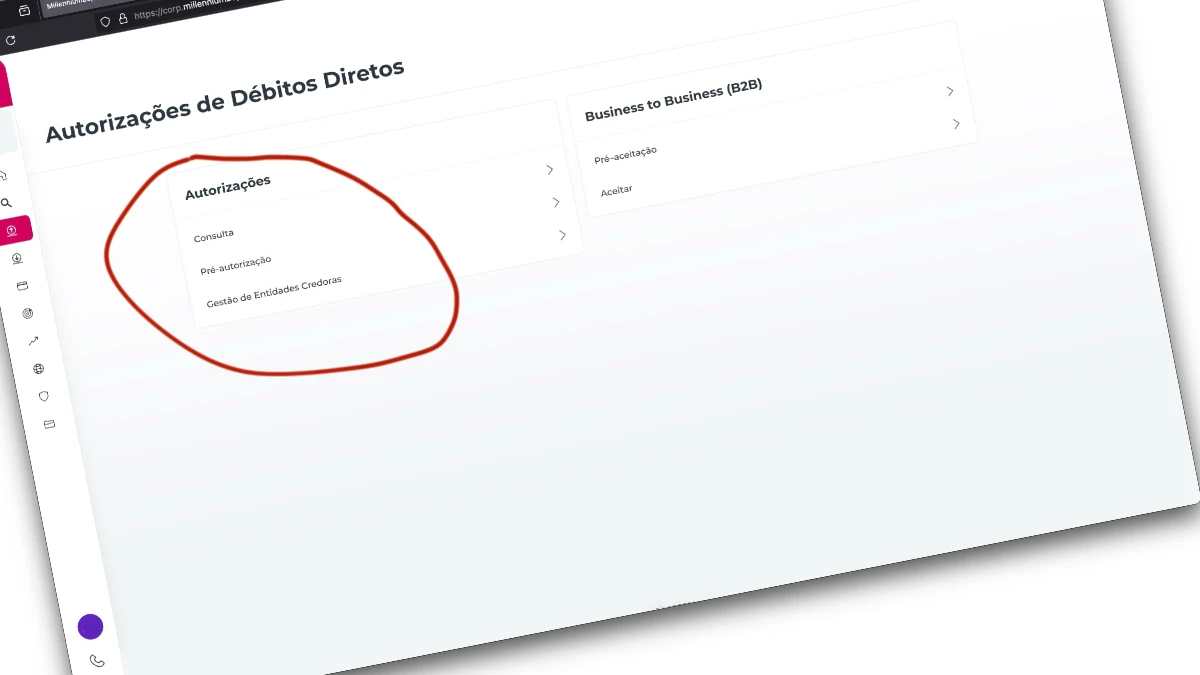

Como cancelar um débito direto?

O cancelamento de um débito direto pode ser feito diretamente junto do banco ou da entidade credora. No banco, o processo pode ser realizado através de homebanking, presencialmente numa agência ou por telefone. É importante guardar registo do cancelamento para evitar disputas futuras.

O débito direto é uma ferramenta útil que facilita a gestão financeira do dia a dia, mas requer atenção por parte do consumidor. Conhecer os seus direitos é fundamental para garantir que os pagamentos são realizados de forma segura, transparente e sem surpresas desagradáveis.

Já tive vários serviços a pagar por débito direto, mas em quase todos tive problemas de abuso de cobranças acima do acordado que me levaram a acabar com os débitos diretos porque perdi toda a confiança em qualquer empresa que seja, mais tarde ou mais cedo acabam sempre a cobrar a mais do que o contratado, a última foi a MEO a cobrar mais do dobro que o contratado.

A partir daí em diante acabaram os facilitismos para todos, agora pago quando eu quero e se a fatura estiver de acordo com os serviços, caso contrário só pago quando as coisas estiverem corretas.

Existe a possibilidade de se estabelecer um tecto.

Mentalidades retrógradas…. É mais seguro que uma referência multibanco.

Sabe que pode cancelar um débito nos 60 subsequentes ao mesmo e sem justificação? É tão fácil como carregar num botão.

Sou cliente MEO há mais de 30 anos e sempre com débito direto desde que apareceu, nunca tive problemas.

Eu já tive vários problemas. Um foi com a DECO que depois de cancelar com eles e ter cancelado também no banco online apareceu-me uma nova autorização de débito directo. Não foi fácil cancelar. Outra situação que tenho com a minha seguradora é que todos os anos me aparece uma nova autorização de devido directo e eu tenho de cancelar an anterior para não ter duas activas e impor limites nesta. Sempre que possível evito o débito directo por falta de confiança.

Mentalidades retrógradas…. É mais seguro que uma referência multibanco.

Sabe que pode cancelar um débito nos 60 subsequentes ao mesmo e sem justificação? É tão fácil como carregar num botão.

Sou cliente MEO há mais de 30 anos e sempre com débito direto desde que apareceu, nunca tive problemas.

Qual foi a parte que não entendeu de que depois de cancelar o debito directo a DECO conseguia criar uma nova autorizacao no meu banco sem o meu consentimento? Diga-me onde é que esta a seguranca nisto?

Nunca tive problemas, defino ser um máximo para pagamento,e assim que deixo de ter algo a ver com alguma das autorizações cancelo imediatamente no MB.

Também nunca tive problemas, tanto mais que vem sempre o aviso de cobrança, uma ou duas semanas antes e se nao tiver bem basta cancelar ou falar com a empresa.

É preciso 1) cancelar o débito direto no banco, que é sempre a primeira coisa a fazer e 2) cancelar o débito direto na empresa que prestava o serviço – e 3) estar preparado para os maiores disparates/arbitrariedades de funcionários que não sabem a quantas andam. Vou contar duas cenas:

– Quando estava a terminar o período de fidelização (com a Vodafone) fui à loja dar baixa do serviço de internet+televisão+móveis. Disse-me o funcionário que dos telemóveis não era preciso dar baixa, que bastava que chegasse o pedido de portabilidade para outro operador e isso facilitava a mudança de operador sem correr o risco de ficar sem telefone. Qual quê, depois do pedido de portabilidade e mudar de operador, a Vodafone durante meses continuou-me a faturar – ia a loja, resolvia-se a situação, mas entretanto já tinham emitido novas faturas (que não conseguiam cobrar por ter cancelado o débito direto) e a história continuava.

– Uma pessoa, com mais de 80 anos, e que vivia sozinha, que tinha contrato (com a NOS), vendeu a casa e foi viver para a da filha, que tinha o seu próprio contrato. A NOS faturou e queria que se pagasse o valor do período de fidelização que faltava – ou se apresentasse uma declaração do médico de família a atestar que a pessoa em causa estava diminuída fisicamente e que não podia viver com autonomia. Isto há de ser uma forma de obrigar quem muda de casa a continuar o contrato com a operadora (na Vodafone, noutro caso, sei que mudar de casa obriga a novo período de fidelização, de dois anos). Mas, por amor da santa, exigir isso a quem tem mais de 80 anos! Em vez de levar a pessoa ao médico para passar o tal atestado, escreveu-se ao Provedor de Justiça que disse que a NOS não podia cobrar. A história ainda continuou mais algum tempo, até que, finalmente a NOS deixou de chatear.

Das pessoas com quem tenho falado, muitas querem sair da “tríade” para a DIGI, ou para as low-cost, sobretudo para fugir ao período de fidelização de dois anos e das chatices associadas.

Sou cliente da NOS desde 1999 aqui em casa, e claro que nem sempre foi perfeito e tive já bastantes chatices com a NOS devido a informações incorretas, funcionários que acham que tudo o que estão a dizer é o correto, outros que acham que podem querem e mandam e que intimidam os clientes, no entanto quando os clientes também eles são inteligentes, conseguem sim resolver esses conflitos e chegar a bom porto com a NOS, recorrer ao livro de reclamações e encaminhar a situação para a provedoria da NOS. O cliente não pode é ficar quieto ou limitar-se às lojas, até porque digo-vos uma coisa, o contacto com as lojas hoje em dia comigo é quase inexistente, se as lojas fechassem eu nem daria pela falta delas, porque passam-se anos que não entro em nenhuma, até porque maioria das vezes nas lojas têm pouco conhecimento técnico, são meramente funcionário contratados e com pouca experiência ou com pouca autonomia para resolver determinados assuntos que só o departamento de retenção ou a provedoria resolve. Em resumo, não é fácil por vezes e em mais de 25 anos como cliente, já tive muitas coisas menos positivas e tive muitos momentos que tive quase para sair, mas a NOS acabou sempre por me compensar ou arranjar uma solução. Quanto aos débitos diretos SEPA, nunca tive problemas, a NOS é um exemplo disso, 25 anos com o DD ativo e sem problemas, quando as faturas chegam e se o valor sai fora do valor a pagar todos os meses, tenho 20 dias para resolver o problema, quase sempre o departamento de faturação resolve o assunto, credita ou faz o acerto e só vai ao banco o valor a pagar já com os acertos. Atenção que nem tudo é perfeito na NOS. Quanto às restantes operadoras, falando da Vodafone onde já lá trabalhei à muitos anos atrás no tempo da Telecel, muito mudou e infelizmente para pior e atualmente a Vodafone tem demasiados burocracias que no meu tempo não existiam. Só para terem uma noção o GAQ (Gabinete de Apoio à Qualidade) que era um departamento bastante rigoroso e que resolvia quase todos os problemas dos clientes, hoje em dia já não tem a autonomia que tinha no meu tempo, hoje em dia pelo que muitos ex-colegas meu que ainda lá trabalham me dizem, as situações ficam em banho maria e levam demasiado tempo para as solucionar. Mas infelizmente os tempos são outros, hoje em dia o mal de muitos funcionários que nos atendem, são subcontratados, estão lá apenas temporariamente a fazer um período de tempo e recebem pouca formação, não querem fazer carreira e apenas aceitam trabalhar no AC (Apoio ao cliente) para pagar propinas, os estudos, as operadoras hoje em dia preferem subcontratar empresas que assumem o AC e deixam de ser funcionários diretos das operadoras, para que por sua vez as operadoras também elas ficam isentas de responsabilidades com esses mesmos funcionários, mas acabam também depois esses subcontratados não se empenhar, não terem uma supervisão mais exigente do seu trabalho, porque na realidade atualmente o que importa é mostrar trabalho, bem ou mal feito. Mas quando cliente liga para o 16993, 16912 ou 16200 não sabe e não tem que saber, se quem lhe está atender é ou não funcionário direto ou indireto da operadora. Mas bom, não vou me esticar em muito mais, porque há coisas que não posso falar

Débitos diretos são a maior aberração do sistema bancário.

Nas minhas contas mexo eu.