Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

Bancos não são obrigados a pagar prejuízos de burlas feitas através de MB WAY

As burlas por MB WAY são uma constante, essencialmente motivadas por negócios de produtos em segunda mão. Aqui no Pplware, uma das primeiras notícias de tentativa de burla foi dada há dois anos e desde então não têm parado. Só nestes primeiros cinco meses de 2020 já foram apresentadas 2560 denúncias por burlas através do serviço.

Mas quem é que paga estes prejuízos? A DECO afirma que as entidades bancárias dificilmente serão obrigadas a pagar.

Apesar dos inúmeros alertas feitos pela comunicação social, pela GNR e por muitos criadores de conteúdo digital, a verdade é que as burlas por MB WAY continua a surgir e a deixar contas desfalcadas em largas centenas de euros.

No final da semana passada, a GNR desmantelou uma rede dedicada a estas ações na zona de Campo Maior, mas o problema não fica assim resolvido.

Quem cai neste esquema dificilmente voltará a ver o seu dinheiro?

Imputar os prejuízos causados por estas burlas às entidades bancárias, dificilmente vai acontecer. Esta é uma informação avançada pela DECO numa publicação do Público desta manhã.

Ao contrário da clonagem de cartões multibanco, onde o titular não tem qualquer interferência no processo, sendo apanhado na trama apenas quando se apercebe dos movimentos na sua conta ou quando é alertado pela própria entidade bancária, nas burlas por MB WAY não é assim.

Neste último caso, o acesso às contas bancárias é dado ao burlão pela própria vítima. Segundo Tito Rodrigues da DECO, a utilização da app "pressupõe alguma literacia digital e financeira". Além disso, tendo em consideração a atual legislação, é muito pouco provável que as vítimas tenham hipótese de voltar a ver o seu dinheiro, pelo menos sendo a banca a ressarci-los.

Tal seria possível apenas se "se conseguisse provar que as fragilidades do sistema prejudicam a generalidade dos clientes". O que à partida não acontece.

O que fazer perante uma burla através de MB WAY?

Os lesados deverão avançar com uma ação judicial cível. Esta é a recomendação da Associação Portuguesa de Direito do Consumo.

A SIBS, na mesma publicação, não revela as medidas que está a tomar para que a plataforma deixe de ser utilizada para estas burlas.

Os detalhes inerentes aos novos métodos de prevenção são obviamente confidenciais, já que a sua divulgação compromete a respetiva segurança

Se não percebe como funciona o MB WAY, não utilize!

É importante perceber que a plataforma MB WAY oferece inúmeras vantagens aos consumidores. Pagamentos com o smartphone, transferências bancárias, divisão de contas, pagamentos de compras online, criação de cartões de crédito virtuais, são algumas das principais vantagens.

No entanto, tal como já foi descrito a utilização da app pressupõe literacia digital e financeira. Portanto, antes de fazer negócios por MB WAY retenha estes alertas:

- Se não compreende o funcionamento da aplicação MB WAY, recuse o pagamento por esta via

- Em caso de dúvida, solicite informação ao seu Banco sobre o funcionamento do MB WAY antes de o utilizar

- Tente sempre fazer os negócios de forma presencial se estiver na mesma área geográfica do comprador

- Tente receber os pagamentos presencialmente ou através de transferência bancária

- Nunca siga instruções de desconhecidos para fazer pagamentos por MB WAY

Este artigo tem mais de um ano

Estou mesmo a ver que com isto tudo, devido a burrice das pessoas, qualquer dia esta app deixa de existir…

Enfim

Pois… esse é um cenário que infelizmente poderá vir a acontecer, se começar a ser um grave problema na sociedade. Claro, parte muito da falta de conhecimento, mas também há processos que deveriam passar por mais um crivo de segurança. Certas ações deveriam desencadear uma SMS a dizer claramente “está a transferir da sua conta para a conta desta pessoa XXXXX euros, coloque este código para avançar” por exemplo, pode até haver algo muito melhor.

Uma SMS? Quando na maioria dos casos o que as pessoas fazem é darem o acesso do seu cartão ao outro telemóvel… Como é que uma SMS que seria enviada para o burlão resolvia isso?

Ao burlão? Percebeste o exemplo que dei? Não é ao burlão, é à possível vítima. Estou apenas a supor um exemplo que pensei agora em 3 segundos, apenas para ilustrar a necessidade de uma medida, não leves isso a peito como sendo a medida que salvará o sistema. Mas repara, e pensa nisto a título de exemplo puramente banal. Quando a possível vítima vai ao multibanco ou app recorrer ao MB Way, antes do último passo, que é enviar o dinheiro a pensar que o estará a receber, receberia um SMS com um último PIN e um alerta “Tipo, está a enviar o montante de XXX euros para a pessoa Manuel das Couves. Para avançar coloque este PIN 1234” Aí a pessoa lia que estava a enviar dinheiro. Mas confesso que poderá não ser de todo viável, como referi, pensei isto em 3 segundos.

Talvez pode ser algo simples de implementar, para quem já tem o telemóvel associado à conta para outras operações.

Era muito simples o Mbway ficar anexado aos contratos de homebanking, tal como ficam os cartões de débito e crédito. Dessa forma o cliente só pode usar o telemóvel que tem registado e que foi validado pelo banco. Assim, acabavam-se as burlas, pois até do lado do burlão, não existia hipótese de criar conta Mbway, aproveitando contas bancárias sem saldos.

Sim, seria mais chato para os jovens que tem 50 cartões de telemóvel em 3 anos, nalguns casos que nem sabem o seu próprio número de telemóvel… no entanto muito mais seguro.

Mas isso já é o que atualmente ocorre. Pede sempre PIN/fingerprint para autorizar a transferência

Pois, mas não é pedir o PIN para entrar na APP, é pedir um PIN que chega por SMS e descreve de forma nítida o que vai acontecer.

Tanto na app como no multibanco, o utilizador é informado com um texto descritivo da acção que está a tomar. As mensagens no MB foram adicionadas precisamente por causa do aumento de burlas. O problema é que as pessoas não lêem nem prestam atenção às mensagens. Por mais segurança que se meta no processo, está sempre na mão do utilizador…

também fui vitima de burla, acho que o senhor tem razão deveria existir uma forma, ex: sms, de confirmarmos se realmente queremos fazer essa transferência pra esse numero de telemóvel

@irene, mas se metes o numero de outra pessoa, para quem iria o SMS.

concordo plenamente consigo, chama-se iluminado por uma ideia inteligente, em 3 segundos pensou mais do que muitos levam anos para ter ideias inteligentes e o mais grave os próprios que criaram o sistema têm essa falta de inteligência e mesmo que vejam a sua ideia iluminada nunca a irão utiliza porque não admitem que erraram, errar é humano persistir no erro é que não, enfim o que fazer……..

concordo plenamente consigo, chama-se iluminado por uma ideia inteligente, em 3 segundos pensou mais do que muitos levam anos para ter ideias inteligentes e o mais grave os próprios que criaram o sistema têm essa falta de inteligência e mesmo que vejam a sua ideia iluminada nunca a irão utiliza porque não admitem que erraram, errar é humano persistir no erro é que não, enfim o que fazer……..

Sim isso seria algo que a SIBS poderia implementar na segurança da aplicação. Mas no geral, antes de associares qualquer numero de telefone a tua conta, aquilo passa por inúmeros processos de verificação e segurança. E mesmo assim as pessoas não lêem o que está a frente delas, e vão na lengalenga.

Vítor M., realmente essa medida de segurança adicional parece-me uma excelente ideia. Deveria ser implementada quanto antes; muitas pessoas não têm os conhecimentos informáticos dos que por estes fórum andam.

Exatamente. Por vezes, a ideia que fica é que “somos todos conhecedores da informática”. Nada mais errado. Provavelmente 95% da população não domina o elementar da informática para perceber que no meio de certas operações está o engodo.

Lá isso é verdade. Julgo que, por exemplo, para muitos a APP Google é o único browser que conhecer e acedem a tudo na NET dentro dessa APP sempre a partir de uma pesquisa no google

@Filipe acabaste de descrever o meu sogro 🙂

Já tantas vezes lhe disse para escrever o nome do site “lá em cima na barra” mas ele teima em ir ao Google porque diz que é mais fácil e não tem que decorar os nomes. Escreve bpi e carrega no primeiro…siga…

Tou-lhe farto de dizer que um dia poderá não ser o “bpi” mas esquece lá isso…

Nem lhe consigo explicar sequer que a “internet” não é o google nem que algumas apps no smartphone não funcionam sem acesso à internet.

Se visses então quando as apps são descontinuadas e ou um update deixa a app com algum erro e eu não consigo resolver…é um martírio…”então mas porquê? Mas tem um erro…trabalhas com estas coisas e não consegues resolver?” 😀

Há pessoas muito complicadas quer por natureza quer porque não nasceram neste meio e não fazem a minima ideia da “magia” toda que já está montada.

por acaso domino razoavelmente a informática já fiz compras no ebay utilizando o paypal e por confiar demasiado é que cai nessa ratoeira e como normalmente só faço compras esse problema não existe, atualmente só faço compras na net gerando cartões virtuais ou transferências

isso é o que já acontece na maioria dos bancos…

o problema é definer o numero associado a conta, que é exactamente a origem da burla.

Eu acho que a adesão ao serviço deveria ter uma verificação de identidade como é feita por exemplo no Revolut

A verificação de identidade já existe quando se abre conta no banco

5 estrelas

Não vai acabar, porque é da SIBS.

E nem eles têm culpa.

Acho que poderá é acontecer, o processo de activar o MBway, mais complexo e seguro.

Se bem que para mim já está bom, está claro que algumas pessoas, facilmente caiem na burla.

Mas será uma percentagem muito baixa dos utilizadores de MBway.

Para mim, o grande problema continua a ser a falta de um serviço de vendas online como o ebay em Portugal. Onde quem compra está registado.. usa paypal ou outro serviço de pagamento controlado, etc.

De momento, via sites como o OLX, é demasiado fácil e simples de tentar burlar alguém.

Sempre usarem vários métodos, e com a vinda do MBway, apenas estão a explorar mais um.

O maior problema do MBWAY é o anúncio que “não paga comissões e ainda pode ganhar prémios”. Muita gente (e estou a incluir jovens que gastaram 1000 euros num telemóvel) não sabe que o Mbway é a mesma coisa que pedir um cartão bancário. Acaba por ser levado pela ideia de “se pago pelo homebanking, lá vai 1 euro e meio para a TB, aquele diz que não pago nada, aproveito”.

E a maioria das burlas são feitas pelas vendas pelo Facebook e Instagram. O OLX tem descido na tabela, pois os burlões tem ido atrás é dos vendedores, para tentarem a burla, muitos já não vão na fita, mudaram-se para as redes sociais. Os 9 de Elvas e os 16 de Aveiro, foram desses, eram uma empresa que terão obtido 1.2 milhões de euros usando 63000 cartões de telemóvel para as burlas. Cometeram o erro de adquirir os cartões pelas lojas das operadoras que exigem que o NIF e uma morada existente. Usando o Mbway para sacar 400 euros em levantamentos e em compras no estrangeiro, foram apanhados quando já tinham mudado o negócio para as redes sociais.

Eu também falava assim..até que..Todos nós somos campeões até ao tal dia….

BURLA MB WAY! 8000€ em 7 minutos! Como NÃO USAR o MB-WAY! Burla MBWay OLX Compras Online! MBWAY SIBS

https://youtu.be/x-GjPlzrsFs

a minha junho de 2020 até a data nada foram 2600€ num ápice de 4 minutos, também de anuncio no OLX

Tambem foste meter o numero do burlao onde nao devias foi?

Regra geral, os bancos não são obrigados a pagar nada, antes pelo contrário, devem cobrar o máximo que poderem.

Os bancos são obrigados a pagar apenas nas situações de fraude ou roubo em que o cliente não tenha fornecido os dados de acesso a alguém. Já me aconteceu e é pacifico, no meu caso clone de cartão.

Mas quando o cliente voluntariamente entrega os dados de acesso à sua conta (através do MBWay neste caso) o banco não é responsabilizado.

A banca é responsável pelos meios de segurança dos pagamentos… se o cliente oferece o cartão bancário e o código a outra pessoa (é o que acontece com o mbway), o banco não tem responsabilidade nisso. Resta ao cliente suportar as perdas.

Se o cartão é clonado e usado por outrem, o cliente tem direito a recuperar o dinheiro, pois foi o banco e os seus operadores que falharam.

Eu dou exemplo , à 2 meses atrás perdi o meu cartão Curve, no perímetro do meu local de trabalho eu não estive confinado em casa, estou ainda na linha da frente e ele foi utilizado varias vezes durante duas horas . Só dei pela perda quando precisei de utilizar na minha paragem de almoço e então aí bloqueei o cartão. No final do meu shift segui o rasto e fiquei a saber que foram junkys /homeless Polacos , que utilizaram a comprar Vodka e tabaco em 2 lojas, muito com conveniência do FdP do logista. Comuniquei à policia, obtive o numero do processo e em 3 dias tinha o dinheiro de volta à minha conta com um pedido de desculpas pelo sucedido, por parte da Curve, eles tem um excelente serviço de proteção ao cliente. Claro que são situações diferentes da MB WAY, mas os bancos são obrigados a pagar em determinadas situações, no caso de burlas que o artigo refere, definitivamente que não.

Shift – turno

Conveniência – conivência

A mim o que me faz confusão é uma queixa com IBAN não é suficiente para dar processo ao proprietário desse IBAN.

Para todos os efeitos e propósitos,esta acção consta como levantamento no nosso extrato bancário,para o MBWAY,estamos a alterar o contacto associado ao nosso cartão. Para reduzir estes casos,a solução passa por informar todos os utilizadores,de forma clara,qual é a alteração que estão a fazer. A validação por sensor biométrico (impressão digital),poderia ser uma medida de validação adicional,para efectuar levantamentos no MBWAY,é apenas uma ideia,o reconhecimento facial também podia ser requerido para efectuar levantamentos,ou uma combinação dos dois,por exemplo,mesmo que um burlão tivesse acesso á minha conta bancária,para efetuar pagamentos,teria que validar a impressão digital no smartphone,no terminal multibanco,etc.Recentemente ia ser burlado em 100€,numa página do instagram de apostas desportivas,a burla consiste em pedir á pessoa para enviar um código de levantamento de 100€ e o vigarista promete triplicar o lucro através de apostas desportivas…sendo assim,pedi ao vigarista para me enviar os 200€ de lucro adiantados…nunca mais enviou mensagem.

A alternativa é anexar o Mbway ao contrato de homebanking, sendo que, legalmente, o Mbway é um sistema de pagamento por débito/crédito. Esse já necessita que o cliente vá ao balcão e assine um documento presencial.

Se fosse necessário fazer o mesmo, seria muito mais complicado estas burlas e tornava a operação muito mais segura, até porque o cliente seria informado que só podia anexar o telemóvel que tivesse consigo, que precisa de ser validado pelo gestor de conta. Ficava o assunto arrumado e os burlões desarmados. Só que não dá jeito pois existem muitas operações externas que permitem usar as apps para debitar e creditar contas bancárias nacionais… com comissões muito altas.

Isto do Mbway é uma das maiores vergonhas nacionais que tenho presenciado. E ainda há aqueles que se dizem inteligentes e defendem que a APP está bem assim e é segura e que tem um método de adesão SEGURÍSSIMO e que não é preciso fazer nada!!! Como dizia o Scolari…”e o burro sou eu?” Desculpem mas é este o meu sentimento, os ditos mais cultos estão-se a caga@ para quem é “menos capaz”…tal e qual a SIBS que não faz nada…quer dizer, tem mudado as mensagens, mas mesmo assim não chega!!! Todos os dias luto contra isto e respondo a comentários, e passei ao vivo pela maior burla do Mbway, 8400€!!! Documentada aí no YouTube na playlist do KTM Laranjinha sobre o Mbway… Mas ISTO de colocar a culpa nas pessoas, e ILIBAR SIBS, o banco de Portugal, as entidades reguladoras e ILIBAR os próprios BURLÕES, não tem nada de inteligência…bem pelo contrário! Vai ver a playlist do “Mbway ktm Laranjinha” ao YouTubiuuu…e protejam os ditos “menos capazes”…

BURLA MB WAY! 8000€ em 7 minutos! Como NÃO USAR o MB-WAY! Burla MBWay OLX Compras Online! MBWAY SIBS

https://youtu.be/x-GjPlzrsFs

Parei quando disseste que eras um JEEK.

E isto não acontece com qualquer pessoa acontece com quem é mais incauto e algumas pessoas continuam a ser incautas e estão-se a borrifar e dizem que só acontece aos outros. Então mas algum dia alguma pessoa no seu perfeito juízo, tipo a tua amiga vai ao multibanco e coloca dados de outra pessoa? É preciso ter dois dedos de testa.

Se tu me deres o cartão com o PIN e eu te roubar o dinheiro queres que o banco te devolva? A sério?

O KTM. Dizes que es todo virado as novas tecnologias e ainda nao compreendeste como funciona…tens um problema de raciocionio. O MB Way funciona atraves do telm. a tua amiga simplesmente adicionou o telm do vigaro a sua conta dando lhe assim acesso a mesma. O banco ou a sibs nao tem qualquer responsabilidade. CLARISSIMO

No entanto a sibs deveria ser encostada a parede tal como os bancos. Seria facil de acabar com tudo num apice…so nao se acaba provavelmente por interesse dos mesmos. A adesao teria que ser presencial e a troca do numero de telm tambem…FACILIMO

Playlist de vídeos ÚTEIS do MBWay:

https://www.youtube.com/playlist?list=PLoj3zyaTgdurHItkJBNDH6fZ3iuFsBw6b

Mas qual é o problema de segurança do mbway? Agora a SIBS tem culpa que dês o teu pin a terceiros?

Quem não sabe o que é ou como funciona o mbway não utiliza, assim já não é burlado. Há outras formas de pagamento.

assim como os cartões multibanco, multibanco, transferências, bancos, papel moeda…

Exato, que lojas como o Continente não estão a usar, apenas Glovo e Celeiro.

Para quê tanta discussão…Mas seria assim tão difícil ao banco questionar o cliente se quer ter acesso ao mbway ou não? Se quer, tem aqui a explicação do funcionamento, assine. Se não quer não tem. Eu quando preciso de dar autorização para um debito directo tenho explicação e assinatura ; quando quero qualquer alteracão na conta tenho explicação e assinatura, etc. Se faço uma transferência acima de um valor não usual o banco telefona a perguntar a certeza da transferência, com o mbway (que eu não subscrevi) nem nunca tinha ouvido falar podem ser retirados da conta milhares de euros num apice., Quanto aos bancos fazerem campanha para não dar os seus codigos a ninguém é outro erro gravissimo , eu fui burlado e não dei codigo meu a ninguém. Vem a vossa interrogação: mas cedeu um nº que o borlão lhe deu..certo..deixo a questão; como é que um terceiro me consegue pagar sem eu ceder um nº? Já fiz milhares de pagamentos/recebimentos, sempre tive que ceder codigos ou os outros me cederem a mim. Para mim o banco é o principal culpado pois cedeu ao cliente uma forma de pagamento/recebimento sem este ter qualquer conhecimento dela.

O sistema tem de mudar o método de ADESÃO, só não vê quem não quer ou está a borrifar-se para os outros…E a SIBS havia de ser encostada à parede, há tantos exemplos de seguranças hoje em dia e nisto do Mbway é porta totalmente escancarada! Vergonhoso mesmo.

Playlist de vídeos ÚTEIS do MBWay:

https://www.youtube.com/playlist?list=PLoj3zyaTgdurHItkJBNDH6fZ3iuFsBw6b

não tens de fazer tantos posts com o teu canal, basta 1

Tens completa razão amigo, mas esta thread vai ter muitos comentários, acho incrível está situação do Mbway.

“Tens completa razão amigo, mas esta thread vai ter muitos comentários”

isso do ponto de vista do markting é fantastico

Palavras sábias, aconteceu o mesmo comigo, quando vou ao banco aderir qualquer produto tenho de assinar, neste caso existe uma adesão que é feita sem meu conhecimento através de uma atm e onde assino? não dá para perceber. Republica das bananas, banco, banco de Portugal, SIBS e MBway todos têm culpa no cartório e todos eles atiram água do capote

Se forte ao multibanco, se meteste o teu cartão, se meteste o teu PIN, se navegaste nos menus e escolheste a opção, les o que esta escrito no ecran, e mesmo assim metes o numero de telefone e o pin extra, é culta tua…

Admitam, o povo é burro. As burlas do MB Way é um dos indicadores. Mas há muitos mais. E vai piorar com as próximas gerações, criadas no facilitismo, imediatismo e ausência de raciocínio.

Com este facilitismo de associar-mos o nosso smartphone a contas bancárias, deveria exigir que o cartão de telemovel fosse sempre associado a um número de CC, no ato da compra do mesmo.

Mal metemos um anúncio somos logo “atacados” com chamadas de tentativas de burlas. Numa tentativa óbvia de burla, o burlão disse que não trabalhava com mbway porque não confiava nisso, mas trabalhava com transferências diretas (é o novo termo que usam), que até podia ligar para o meu banco que eles diriam que era confiável, e só tinha de lhe dar os digitos que aparecem no meu cartão multibanco. Depois falou em MB Phone na caixa multibanco… Eles estão a tentar as vias todas no mbway. Mas se sabemos que a app existe para funcionar daquela maneira, é nunca confiar… é o nosso dinheiro e nesta altura de Pandemia vai fazer muita falta

Os lelos continuam a solta por isso vai continuar a festa até alguém da SIBS “resolva” a situação e só deixe associar números de telefones que estejam associados a conta do cliente e para associar um numero de telefone deveria ser presencialmente assim este tipo de burla acabava!

Defendo isso desde o início. Mas só os que se dizem “inteligentes” não o conseguem entender…e imagine-se que quem caiu na burla e é tido como burro consegue atingir! Interessante!

Para alterar o número do meu telemóvel na minha conta bancária, fui obrigado a dirigir-me a um balcão, não aceitando fazê-lo pelo telefone, como fazem para certos assuntos, que basta que para isso nos façam algumas perguntas para terem a certeza que é o proprio cliente. No entanto no mbway pode-se colocar o número que não é o que está na ficha do banco e aí já não há qualquer problema.

Parece-me que não será bem assim, ou seja tentar colocar no Mbway um TLM diferente do que está na ficha e nada acontecer.

Há pouco tempo roubaram-me o CARTÃO DE CRÉDITO, tentarem fazer essa alteração e o que aconteceu foi o seguinte:

Bloqueio da Conta Bancária e bloqueio do Mbway.

Só após a posse de um novo cartão consegui desbloquear a situação.

Os bancos estão do lado dos burlões. Ora é um facto que a culpa é de quem dá o código do MbWay aos burlões mas por um lado o assunto podia ser resolvido entre os dois bancos.

“o assunto podia ser resolvido entre os dois bancos”

como? imprimem dinheiro? vão a conta do dono do restaurante onde o burlão usou a conta e tiram o dinheiro a ele?

Quem imprime o dinheiro é a casa da moeda e não os bancos :facepalm:

Queixa na policia e apresentar queixa no banco da vítima, cruzamento de dados entre o banco da vítima e do burlão e descobriam o burlão, transferiram o dinheiro de volta para a conta da vítima e assunto encerrado.

“Quem imprime o dinheiro é a casa da moeda e não os bancos :facepalm:”

Eu fiz a pergunta e queria a tua resposta… “os 3 pontinhos é tanto aqui como na pergunta anterior era a dar a entender que era uma pergunta retorica, mas passou ao lado”

A maioria dos burlões faem compras como o acesso a conta ou levantam o dinheiro, portanto a questão é como é que “dois bancos” resolvem o problema?

Nem era preciso nada disso, se a justiça existisse em portugal, que não existe, claro, pelo menos para quem trabalha.

Burlão apanhado, 10 anos de prisão automáticamente, sem possibilidade de sair mais cedo.

Ao fim de 2 ou 3 condenados, acabavam logo as burlas, querem apostar?

Querem apostar que aqueles que foram apanhados em Campo Maior já devem estar em casa?

Assim não vamos lá…

Ora bem está tudo dito, não precisava de tantos anos bastava deixá-los numa prisão tipo Terrafal ou Alcatráz e a natureza encarregaria de dar-lhes o seu destino sem alimentos, que se comessem uns aos outros e quem de lá tenta-se a fuga seria abatido, porque são um grande empecilho para a sociedade uma vez que nós é que lhe pagámos a estadia na prisão, são pior do que parasitas não merecem o ar que respiram.

Concordo plenamente. Os bancos não têm que ser responsáveis pela estupidez e ingenuidade das pessoas.

não, mas também podiam dificultar mais.

Um splash screen que eras obrigado a ler todo por x segundos, que tinhas de encontrar um pin gerado aleatoriamente para confiar que leste o spash screen com letras garrafais “NÂO USE O NUMERO DE OUTRA PESSOA” ” ESTE NUMERO IRA TER TOTAL CONTROLO DA SUA CONTA BANCARIA”

não custava nada.

neste caso a cibs no multibanco e os próprios bancos nos sites/apps proprios.

*Sibs

thx

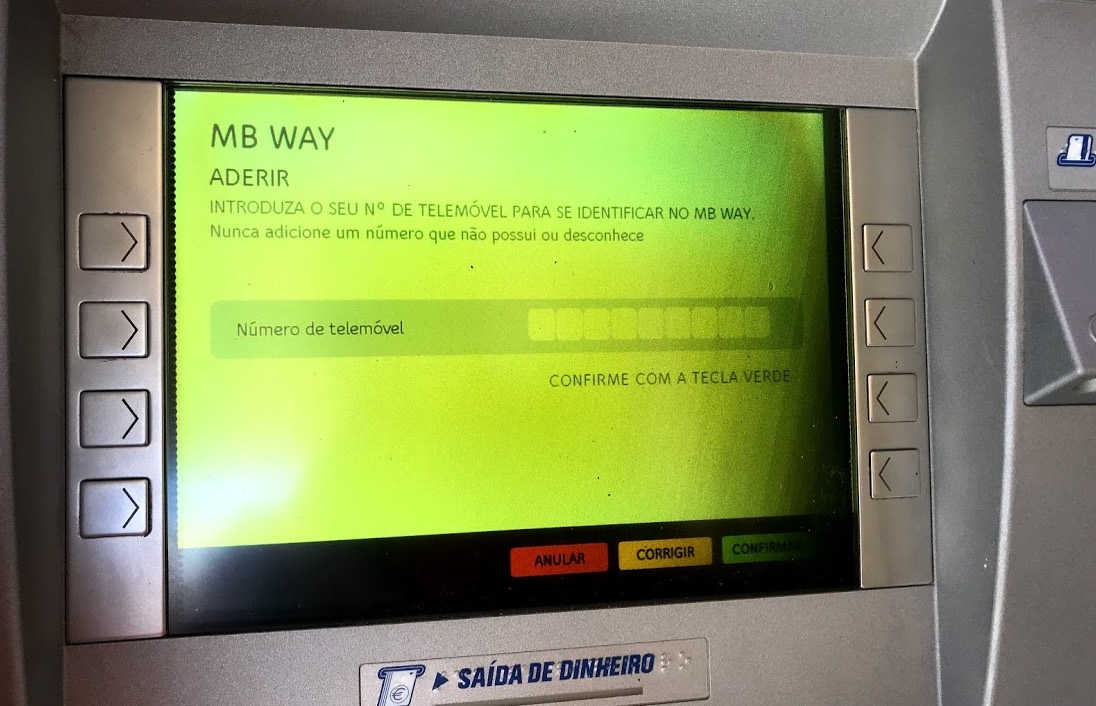

Sabe o engraçado?? É que essa mensagem JÁ EXISTE e está lá bem patente! As pessoas não leem não é culpa do banco…Basta ver a segunda imagem do artigo…

Não cuspas para o ar..é que eu também cuspia e….

A segurança é inversamente proporcional à facilidade de utilização.

Se uma app for difícil de utilizar/aderir as pessoas simplesmente vão deixar de usar.

Esta porra até me dá nervos… Mas será que seja assim tão difícil aos bancos ou ás autoridades policiais saberem quem são os donos das contas para onde as transferências são feitas? Acham que são necessários 250 policias e uma panóplia de meios de guerra para apanhar meia dúzia de burlões que abrem e fecham contas diariamente? Para quê andarem atrás dos ciganos que fazem as chamadas e que ganham meia dúzia de tostões com isso e deixam de fora os grandes senhores donos das contas? Nunca mais isto vai parar; existem pelo menos 50.000 telefonistas á espera de ganhar umas migalhas, cabecilhas existe não mais de meia dúzia

A vasta maioria dos burlões não faz transferência de dinheiro, fazem compras, de preferencia online, fazem transferencias para sistemas de pagamento online fora da jurisdição europeia, compram bitcoins ou similar, etc etc.

Os burlões também não são estúpidos…

A maioria dos casos que conheço “e são mesmo muitos incluindo o meu”, todos foram transferências nacionais em que passados 10mn o banco já sabia o nib do banco de destino que também me foi fornecido, só não pediram para bloquear essa conta porque não quiseram mesmo estando eu a pedir para que o fizessem. Só me irei dar como culpado depois de saber o porquê de essa acção.

so acredito vendo.

O trabalho que da abrir uma conta, o processo de avaliação, o tempo necessário, o facto de teres de forjar documentos e possivelmente historial, não acredito que seja esse o modus operandi nem de 5%.

“só não pediram para bloquear essa conta porque não quiseram mesmo estando eu a pedir para que o fizessem.”

Eles não vao bloquear uma conta so porque tu dizes…

vais a policia, vais a tvi, vais fazer queixa crime, agora nao vais a um banco que pode nem ser teu e dizes, “faz favor, podem fechar a conta com o nib X? fui burlado por eles”

” Só me irei dar como culpado depois de saber o porquê de essa acção.”

Dar como culpado? culpado de que?

“O trabalho que da abrir uma conta, o processo de avaliação, o tempo necessário, o facto de teres de forjar documentos e possivelmente historial, não acredito que seja esse o modus operandi nem de 5%”.

Pois, eu também estava como tu estás… não acreditava; Mas quando nos bate á porta e somos obrigados a investigar por conta própria é que é o raio,, as coisas são totalmente ao contrário do que eu imaginava. E até te digo..Sei a localização dos balcões bancários onde quase todos os dias as contas são abertas e encerradas.

“Eles não vao bloquear uma conta so porque tu dizes…

vais a policia, vais a tvi, vais fazer queixa crime, agora nao vais a um banco que pode nem ser teu e dizes, “faz favor, podem fechar a conta com o nib X? fui burlado por eles”.

Quando trabalhas com um banco durante vários anos e criam uma confiança mutua, logo que existam uma série de movimentos anormais esses movimentos devem ser bloqueados até contacto com o cliente. quando o cliente está no balcão onde é conhecido e denuncia uma fraude os operadores devem agir de imediato na defesa do seu cliente.

“Dar como culpado? culpado de que?”

Tens razão..culpado de quê.. quando eu compro uma ferramenta nova nunca a coloco nas mãos de outra pessoa se não tiver a certeza que ele sabe trabalhar com ela..é que se ele falhar eu é que serei responsabilizado.

Pois, eu também estava como tu estás… não acreditava; Mas quando nos bate á porta…”

Bater a porta é relevante sabes? o que aconteceu a ti não é o que acontece com todos…

“Sei a localização dos balcões bancários onde quase todos os dias as contas são abertas e encerradas.”

Fantastico, é so fazer queixa, contar a historia a TVI, ganhar mais dinheiro do que perdeste,e manter o anonimato.

“Tens razão..culpado de quê.. quando eu compro uma ferramenta nova nunca a coloco nas mãos de outra pessoa se não tiver a certeza que ele sabe trabalhar com ela..é que se ele falhar eu é que serei responsabilizado.”

Não percebi, mas a ferramenta falhou ou não leste o manual de utilização?

Só dizes asneiras pá, calado és um poeta

Se achas o contrario fazem-mos assim, associas a tua conta bancaria ao meu cartão telefonico com o meu pin, eu até dou o meu nib para facilitar, e quando ficares sem dinheiro na conta, vai ter ao meu banco e dizlhes a minha conta…

“O trabalho que da abrir uma conta, o processo de avaliação, o tempo necessário, o facto de teres de forjar documentos e possivelmente historial, não acredito que seja esse o modus operandi nem de 5%”. Pois, eu também estava como tu estás… não acreditava; Mas quando nos bate á porta e somos obrigados a investigar por conta própria é que é o raio,, as coisas são totalmente ao contrário do que eu imaginava. E até te digo..Sei a localização dos balcões bancários onde quase todos os dias as contas são abertas e encerradas.

“Eles não vao bloquear uma conta so porque tu dizes…

vais a policia, vais a tvi, vais fazer queixa crime, agora nao vais a um banco que pode nem ser teu e dizes, “faz favor, podem fechar a conta com o nib X? fui burlado por eles”.

Quando trabalhas com um banco durante vários anos e criam uma confiança mutua, logo que existam uma série de movimentos anormais esses movimentos devem ser bloqueados até contacto com o cliente. quando o cliente está no balcão onde é conhecido e denuncia uma fraude os operadores devem agir de imediato na defesa do seu cliente.

“Dar como culpado? culpado de que?”

Tens razão..culpado de quê.. quando eu compro uma ferramenta nova nunca a coloco nas mãos de outra pessoa se não tiver a certeza que ele sabe trabalhar com ela..é que se ele falhar eu é que serei responsabilizado.

Havia uma maneira muito simples de resolver o assunto.

Qualquer nova adesão tinha um periodo de máximo de aprovação de 3 dias uteis, com o cruzamento da titularidade da conta com a titularidade do numero de telefone, o SIBS faria o cruzamento com as operadoras e um até eventualmente um telefonema do banco (até porque os bancos têm também os nossos contactos. Não era preciso papéis, não era preciso pins duplos, e complicações.

Era simplesmente, cruzar as titularidades.

É certo que haverá casos que pode haver em que o titular do numero é diferente da conta, mas aí, o banco informava essa excepção, só depois da identidade e titularidade (e posse) do numero de telemóvel em questão estar devidamente esclarecida.

Dificultava as novas adesões, mas acabava de vez com esta fantochada, que a SIBS devia ser responsabilizada por mexer-se pouco para resolver o assunto.

O que me chateia em alguns destes comentários e até em possíveis vítimas, que pese embora compreenda o lado delas, não tenho pena nenhuma…porquê? Porque quando pedem para aderir ao MBWAY APARECE LÁ UMA MENSAGEM a dizer o que NÃO DEVEM fazer, tal e qual como é mostrado na segunda imagem do artigo…se mesmo assim fazem o oposto do que lá está ainda querem culpar o banco?? Se não leem um contrato até ao fim e/ou assinam às cegas vão culpar o gajo do contrato? Se não sabem um sinal de trânsito ou uma lei qualquer vão utilizar isso como desculpa para cometer uma infração?? E depois no fim ainda mandam o estado pagar-vos a multa??

A velha máxima de sempre aplica-se…ler o contrato até ao fim, ler as instruções de algo novo até ao fim, saber as regras, porque são públicas e podem ser consultadas…

Muito bem…Quando o Sr. vai abrir uma conta bancária lê sempre as dezenas de folhas que lhe colocam na frente com com aquelas letrinhas (que se veeiem muito bem) antes de as assinar?? Voçê lê sempre todos os avisos que lhe aparecem por aqui na net ex cookis antes de clicar em aceitar, lê sempre todas as publicidades que lhe aparecem do ecrã do atm que lhe aparecem quando está a fazer um movimento? Se faz isso tem razão; se não faz um dia destes está aqui do outro lado

Viu como compreendeu num instante o seu erro…no dia que eu não ler e me correr mal, quem é o culpado? EU…

Mas por acaso contratos leio TUDINHO antes de assinar…e se me pressionam pergunto logo, “mas têm algo a esconder é?”

Já no multibanco felizmente não preciso de ler porque sei que ali é meu e não ponho nada de outras pessoas ali, a não ser que esteja a fazer transferências para alguém, de resto tudo o que faço no multibanco é só com dados meus e não digo a ninguém.

Uma coisa é certa..estamos a viver uma fase de desconfiança . Tudo está evoluir e a tornar-se mais facil. Nunca pensei em chegar a uma fase destas em que tenho que desconfiar de tudo. Nada é minimamente seguro. As tecnologias trouxeram-nos tudo; o bom e o mau. Quando vejo um país que compra e paga 16 milhões de euros em mascaras a uma empresa fictícia está tudo dito, não é só o pequeno que cai, o esperto mais tarde ou mais cedo também vai. Já abri dezenas de contas bancárias, a ultima foi a que mais me marcou, foi violento mas fi-lo . estive ao baicão 3,30h a ler, compreender e questionar sobre toda aquela papelada. Nunca me passou ter que passar por uma coisa destas na minha vida mas….Já o meu pai me dizia…triste será o dia em que andarmos todos a desconfiar uns dos outros, esse dia infelizmente chegou

Aparece agora, antes não aparecia nada.

Nada não é verdade.

Já no tempo no mbnet tinhas referencias de segurança https://pplware.sapo.pt/tutoriais/mbnet-aprenda-criar-um-cartao-pagamentos-virtual/

e penso que o quando saiu a primeira vez as frases era

“introduza o nº de telefone para se identificar no mbway” e “introduza o seu código”

e claro, para ler as regras e documentação.

em lado nenhum diz, meta aqui o numero de telefone de outra pessoa, e o codigo dessa pessoa.

A culpa é das empresas como Continente e outras, há muitas lojas que têm o homebanking e transferência bancária, e supermercados não têm (excepto Celeiro, Glovo).

Se querem o dinheiro de volta destas “burlas”, será que quando a EDP me cobrar a factura da luz, também posso pedir o dinheiro de volta por.ter sido burlado?

Quando se instala a APP do mbway e se associa o número de telemóvel tem lá duas checkbox que dizem que concordam com as regras.do mbway e com as regras do banco.

Um contrato assinado (lido ou não) implica que se tomou conhecimento e que se concorda com o seu conteúdo.

A comunicação entre a sibs e os bancos pode não ser assim tao fácil, possivelmente por causa do RGPD.

Por último, se não compram acções na bolsa porque não sabem como funciona, porque raio usam o mbway se não sabem como funciona?

Só não entendo porque a SIBS não procede à verificação do número de telemóvel e obriga a que esse número fornecido seja o mesmo que consta dos dados de cliente do respectivo banco. Dados esse que o Banco de Portugal já obriga a serem actualizados frequentemente.

Isto seria a forma eficaz de evitar este tipo de burla!

Mas, parece que a SIBS facilita muito todo este processo e por isso deveria pagar o valor de todas estas burlas aos prejudicados.

Ao criarem o MB Way deveriam ter à partida pensado que este facilitismo colocaria em causs a segurança bancária e que isso constituiria uma grave negligência por parte da SIBS!

O Banco de Portugal também nunca deveria ter permitido que tal sistema fosse colocado em funcionamento sem as medidas de segurança devidas e necessárias para proteger os clientes bancários.

Quando alguém é burlado com estes esquemas deveria pedir à SIBS e ao Banco de Portugal o reembolso total e uma indemnização por danos e acusá-los de negligência por colocarem em causa a segurança das contas bancárias.