Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

Apple Pay: quais os comerciantes que aceitam o serviço em Portugal?

Agora que serviço de pagamentos, Apple Pay, já chegou a Portugal, importa saber onde o podemos utilizar, ou mais concretamente em que estabelecimentos e/, ou comerciantes. Felizmente existe uma maneira fácil, eficaz e oficial de saber se pode já tirar proveito desta nova forma de pagamento através do iPhone, ou do Watch.

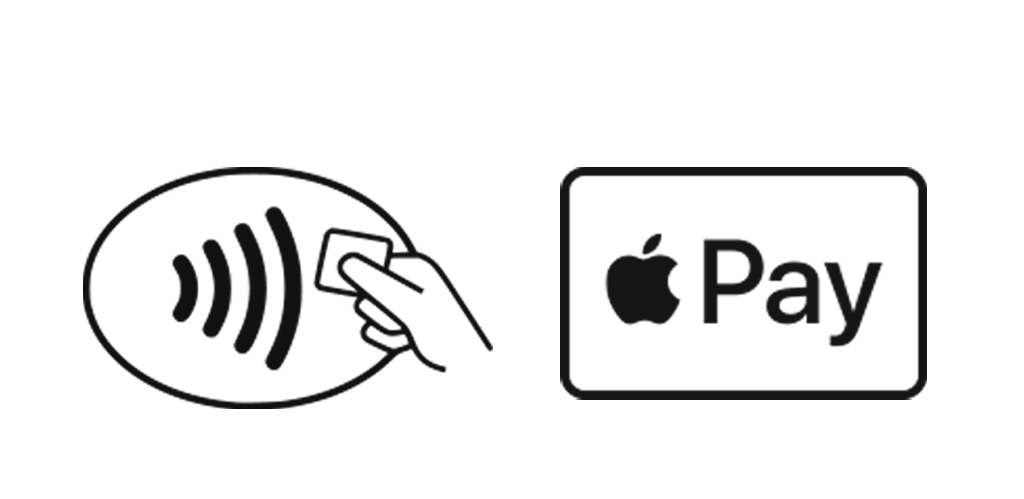

Para tal, importa verificar se determinado terminal de pagamento automático, TPA, é compatível.

Assim, o primeiro passo é verificar se determinado terminal apresenta algum dos símbolos apresentados em seguida. Mediante a sua presença, saberemos de imediato, se estamos na presença de um terminal que suporta o sistema de pagamentos que agora se estreia em Portugal. Ao propósito, tome conhecimento desta sinalética.

Onde posso utilizar o serviço Apple Pay?

Este será, portanto, o método mais casual, ao entrar num determinado estabelecimento. Com efeito, é uma forma eficaz de apurar a disponibilidade do serviço em questão, desde que já esteja no local. Abaixo, na imagem, temos os sinais a ter em conta, identificando o suporte para a nova modalidade.

No entanto, existe outro meio, já suportado e integrado pela própria Apple na sua aplicação Mapas. Embora a simples verificação da sinalética seja eficaz, é sempre melhor ter esta informação de antemão. Desse modo poderá planear melhor as suas paragens caso já esteja a planear utilizar o serviço Apple Pay.

Através da app Mapas confirme os comerciantes e estabelecimentos

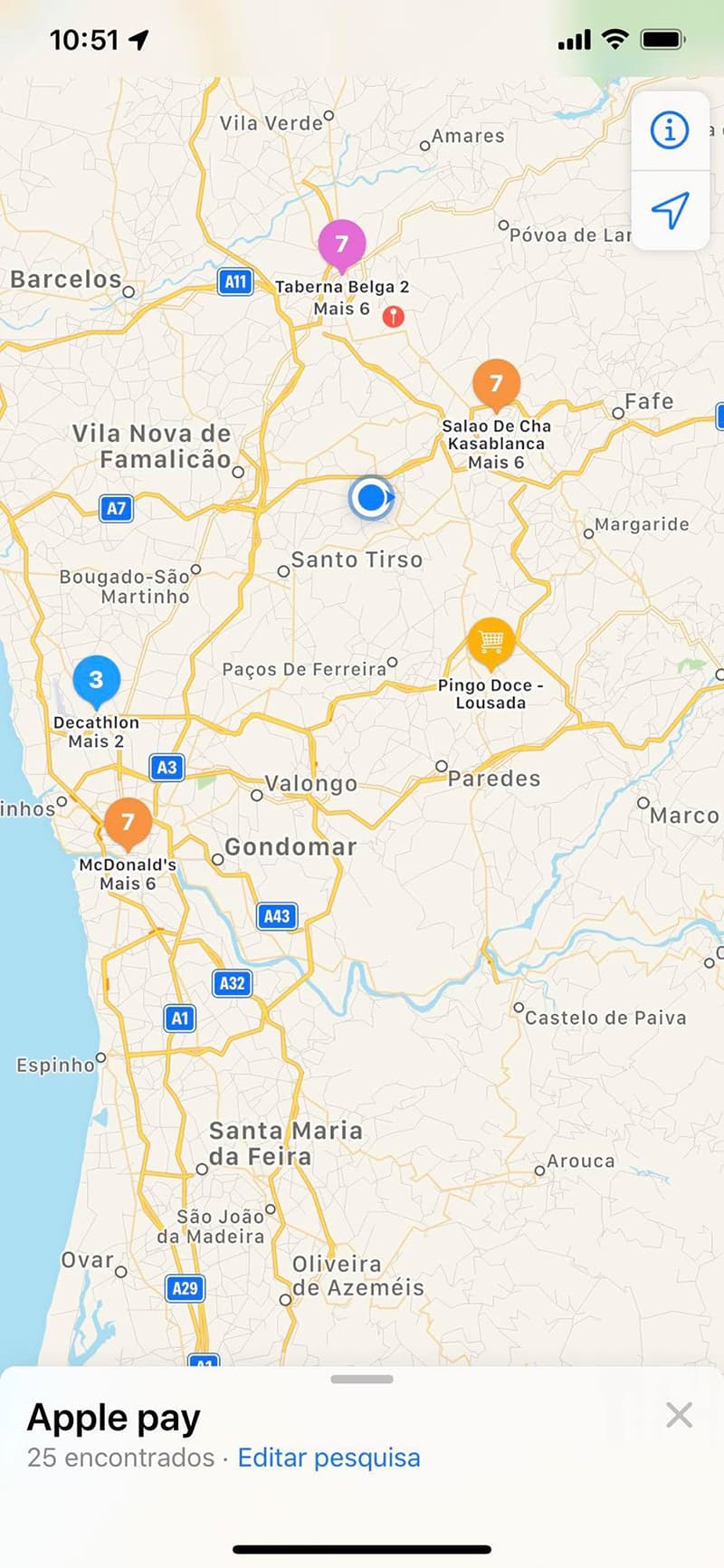

A forma mais pragmática de planear um itinerário será com a aplicação Mapas, no seu dispositivo iOS. Aí, ao fazer uma pesquisa pelos termos Apple Pay, verá no mapa quais são os comerciantes, em Portugal, que já disponibilizam este suporte. A partir daí, pode tomar uma decisão informada como vemos, em seguida:

A aplicação dar-lhe-á os resultados nas suas proximidades, neste caso com vários comerciantes já identificados logo na semana de lançamento do serviço. Desse modo, é expectável que o número de superfícies com suporte para Apple Pay venha a aumentar com o passar do tempo.

Aproveitamos ainda para destacar a possibilidade de pagar com o Apple Watch. Assim, para utilizar o cartão predefinido, bastará fazer um duplo toque no botão lateral e segurar o ecrã do relógio a poucos centímetros do leitor contactless. Em seguida, sentirá uma ligeira vibração, confirmando a comunicação.

Pagar com o iPhone ou o Watch

Salientamos ainda que, dependendo do valor da transação, poderá ter que inserir o seu PIN. Ao propósito, pode consultar nesta ligação os limites variáveis na Europa, por norma entre 20 a 25 euros. Em Portugal, para compras superiores a 20 euros é necessário introduzir o seu código PIN.

O serviço dá-lhe ainda a possibilidade de pagar com outro cartão que não o predefinido. Assim, para alternar entre cartões, na altura do pagamento, pode utilizar o Face ID, ou o Touch ID, conforme o dispositivo. Note-se que esta mesma gestão também pode ser feita através do Apple Watch.

Para tal, no iPhone X ou posterior, faça duplo toque no botão lateral. Quando o cartão predefinido aparecer toque nele e, em seguida, toque para selecionar outro cartão. Agora, terá que se autenticar via Face ID e, por fim, tocar com a parte superior do dispositivo no leitor para terminar o pagamento.

Já no iPhone 8, ou anterior, o processo será similar, mas com a autenticação mediada pelo Touch ID. De modo similar, no Apple Watch faça um duplo toque no botão lateral. Logo que o cartão predefinido apareça, passe o dedo para a esquerda, ou direita, para selecionar outro. Agora, segure o relógio perto do leitor para concluir.

Leia mais...

Este artigo tem mais de um ano

Imagem: Apple (suporte)

Fonte: Apple

Neste artigo: Apple, Apple Pay, comerciantes, Portugal

A ver que existem muitos sítios que suportam Apple Pay e não aparecem na app dos mapas. Aliás funciona em qualquer terminal que suporte contactless, a não ser que esse terminal tenha contracto exclusivo com Multibanco (SIBS).

Se não funcionar no aparelho que está ao fundo das caixas, peça à pessoa da caixa para usar o do VISA. Esse já permite o pagamento com os Iphones. Como as comissões desse terminal chegam a ser 60 vezes superiores ás pagas no terminal normal, a maioria das lojas não os disponibilizam imediatamente, a não ser que o cartão não funcione no outro é que o tiram debaixo da bancada.

portanto.. a comissão é maior para “a loja”.. mas é fixe usar o tlm para pagar.. portanto que se f*** oh pahh

Os preços que pagas já estão a contar com que pagues com cartões… se as lojas tem de pagar ás operadoras comissões mais elevadas, mais terás de pagar pelos produtos que adquires. É por isso que uma empresa de combustíveis já cobra 50 cêntimos a quem pagar com cartões de crédito… tal como o irá cobrar a quem pagar com telemóvel.

Dizer que “É por isso que uma empresa de combustíveis já cobra 50 cêntimos a quem pagar com cartões de crédito… tal como o irá cobrar a quem pagar com telemóvel” pode dar uma ideia errada.

A legislação portuguesa não obriga o comerciante a aceitar pagamentos por Terminais de Pagamento Automático (TPA’s).

E pode aceitar só por TPA Multibanco (cartões de débito) e não aceitar TPA VISA/American Express (cartões de crédito ou de débito e crédito).

Por isso é que nos terminais TPA geralmente é preciso selecionar a opção Multibanco ou a opção VISA/American Express.

O que o comerciante vai pagar de comissão ao operador de pagamento é maior no VISA/American Espress.

Mas a legislação portuguesa proíbe a cobrança de quaisquer encargos nos pagamentos efetuados em TPA . Numa bomba de gasolina o cliente paga o mesmo a dinheiro ou em TPA, seja na opção Multibanco ou na Visa/Mastercard.

O que o Miguel quis dizer é que o preço é feito a contar com o valor de compra do produto, custo hora do empregado, electricidade e renda da loja, custos com água e gaz ( se necessário), IRC, IVA, limpeza do local, outros encargos e claro o custo de transação do TPA.

Para mim é simples, se entro numa loja onde penso gastar mais de 15 ou 20 Eur, e vejo um letreiro a dizer não aceitamos pagamento com cartão, eu saio do estabelecimento.

Em primeiro lugar não tenho mais de 20 eur na carteira. E muitas vezes tenho 0.

Em segundo lugar, é muito fácil fugir aos impostos se pagas em dinheiro. Ou seja muito Chico esperto cobra preço com IVA mas como pagaste em dinheiro, ele não declara a venda, cobrou-te a ti o IVA mas não o devolveu ao estado, assim enganou-te a ti ao cobrar o IVA que pertence por direito ao estado e enganou os portugueses.

Finalmente, se não aceita VISA, não me serve porque todos os meus cartões são de débito, mas são espanhóis e alemães, não funcionando na rede SIBS.

O interessam de uma loja em aceitar VISA está muito nos gastos a crédito e nos mercados estrangeiros. Um dinamarquês dificilmente paga em dinheiro, é tudo em cartão.

Qualquer estabelecimento com NFC da (desde que o estabelecimento tenha contrato com Visa ou MasterCard) penso que se tiver apenas contrato com a rede multibanco não da

Exacto esse é a questão com quem tem a Apple contrato. Não interessa se o terminal tem a tecnologia ou não.

Não é contrato com rede multibanco. As lojas aceitam pagamentos com cartões de débito e de crédito. Dentro dos de crédito existem várias opções, as mais famosas VISA e Mastercard. Só que as comissões pelos pagamentos a crédito começam nos 1,56% e podem ir até aos 8%. Daí que muitas lojas não permitem o pagamento desse tipo de cartões.

Se a máquina permitir é obrigatório que, antes de fazer o pagamento, escolha a opção 2 ou 3, que diz “Pagamento a crédito”, antes de aproximar o telemóvel. Se não a escolher, o terminal não aceita o pagamento.

Não dá todos.

Ontem usei num Continente aqui perto que não aparece

Já usei no Jumbo onde não tem ApplePay e funcionou, usei o meu cartão Revolut até agora os outros estabelecimentos não tinham NFC

Em Portugal não vais encontrar aquele símbolo do Apple Pay em lado nenhum tão cedo. Se o terminal tiver suporte contactless e contracto Visa / MasterCard (qq supermercado tem isto) funciona. Só não funciona, se sendo terminal contactless, tiver contracto exclusivo Multibanco (alguns comerciantes mais pequenos insistem em fazer isto).

Vá, qualquer supermercado de uma grande cadeia nacional. As mercearias é capaz de ser diferente… hehee

Espero que este pormenor (dos terminais com exclusividade MB mude e passe também a aceitar ApplePay mas muito seriamente duvido)

É uma questão cultural, vais aos EUA ninguém paga a débito e ninguém usa códigos, passam o cartão na máquina e pedem assinatura, depois tu que confirmes o extrato, assim se faz no país com mais fraude de crédito do mundo.

Cá ainda existem sitios que nem MB usam para não pagar taxas.

Neste momento já não existem terminais “exclusivos” da SIBS. Existem terminais de pagamento electrónicos, que permitem o pagamento com qualquer tipo de cartões. E existem os terminais VISA/Mastercard, que aceitam qualquer tipo de cartões de crédito. É nestes que o Apple Pay funciona. Só que as comissões chegam a ultrapassar os 8% do valor pago, o que não compensa as lojas receberem pagamentos onde terão de pagar uma comissão tão elevada. Daí que muitas não possuem esse serviço activo no terminal que é usado pela grande maioria dos clientes.

Mastercard não cobra 8% e também é debito.

Abc

Queria dizer – a app Mapas não dá (indica) todos (os estabelecimentos com terminal de pagamento contactless onde se possa usar o Apple Pay) 🙂

Era o caso do supermercado Continente onde tinha usado o Apple Pay, que não aparece na app.

Já agora como é que a “coisa” funciona – não basta carregar duas vezes no botão Home (ou duas vezes no lateral no iPhone X e seguintes + rosto/código) e aproximar do terminal contactless. É preciso que a menina da caixa, no ecrã que tem à sua frente ative a opção contactless para pagamentos com smartphones e cartões contactless.

Quando fores para pagar, pergunta se tem a máquina do pagamento VISA. Se não tiverem, pede para pagar com cartão e, antes de aproximares o telemóvel, escolhe a opção que diga “pagamento a crédito” ou “Mastercard” (depende do banco com quem a loja tenha contratado o serviço). Depois de a escolheres, aproxima o telemóvel e está feito. Pode acontecer é que a loja não tenha contrato, que permita pagamentos, que tem comissões gigantescas…

Boas, tudo a funcionar bem com cartão Revolut adicionado

Quem quiser ter um cartão grátis registe-se através de: https://revolut.com/r/alexanh9r8

Cumps.

E finalmente Portugal, passado tantos anos passa a ter acesso ao ApplePay… tristeza.

Verdade mas mais vale tarde que nunca

Mesmo sendo utilizador Apple espero que o Google Pay também pense em investir em Portugal quero ver mais concorrência contra a SIBS

“quero ver mais concorrência contra a SIBS”

FYI.. a SIBS dá-nos um serviço excelente!! se usares as caixas automáticas pelo mundo fora, vais ver que os serviços que temos em portugal nas caixas multi-banco são ANOS LUZ à frente do resto do mundo. A qualidade do serviço e a quantidade de coisas que se consegue fazer num ATM em PT é (graças à SIBS) brutal.. em comparação com o mundo.. Mas o pequeno tuga acha que a SIBS é chunga.. e usar apple pay ou google pay é que é nice.. enfim..

Já não é assim, já foi no passado, hoje em dia existem muitos países bastante avançados, não tanto, mas bastante..

ninguem quer fazer “milhoes” de coisas num MB.

o conceito de pagar, registar-me ou configurar tudo e mais alguma num MB é só bizarro.

especialmente qd tenho pressa para levantar dinheiro e tenho alguém à frente com 3 cartas de contas para pagar e já sei q vai demorar 10 minutos ou mais.

quanto mais num telemóvel/net, melhor.

noutros países posso escolher quantas e quais notas quero receber.. isso sim seria algo útil num MB.

Concorrência? São valores entre 1.6% e 8% de comissão por receber um pagamento com o ApplePay. Se tivesses uma loja, terias de aumentar os preços em 2% para cobrires o pagamento da comissão para te poderem pagar com o telemóvel… aceitavas isso?

claro.. para ser fashion 😀 😀 LOL

enfim.. putos e fanboys só com areia na cabeça

+1

nao chegou bem a Portugal, o que aconteceu é que é possivel usar com cartoes virtuais. porque adicionares cartoes de bancos portugueses é chapeu..e veres TPA com simbolo Apple pay tambem é mentira… é apenas uma forma de contornar a situaçao.porque para usares esses cartoes no apple pay tens que carregar os cartoes com valores primeiro.nao vai a tua conta diretamente…

Maior problema é os bancos ainda não terem aderido. Se quiser adicionar um cartão electron, por exemplo, não posso porque o respectivo banco ainda não aderiu.

A Apple escolheu 4 operadores, porque são os virtuais que a empresa poderá vir a adquirir: Crédito Agricola ou os cartões Revolut , N26 e Monesse. Isto porque a empresa pediu 180 milhões de euros, a cada banco que quiser disponibilizar o serviço aos seus clientes. Ora a maioria dos bancos portugueses não vão estar para pagar 180 milhões para terem 200-300 clientes a usar o serviço.

O que dizes não faz sentido. Onde leste os 180 milhões?

Qualquer operador de pagamentos recebe uma comissão por o realizar. A Apple tem uma comissão fixa de 180 milhões. Outros operadores tem taxas que são percentagens dos valores pagos. Ou és dos que julgas que pagas com o cartão e não há taxas pagas por aquele pagamento ser feito? É que TODOS os pagamentos electrónicos são passíveis de taxas entre 0,82% e 8%. Dependendo do tipo de pagamento e do receptor do pagamento (bancos e empresas de pagamentos). Só que é o receptor que paga essa taxa… o cliente paga-a indirectamente no lucro da loja.

Claro que há taxas. Por isso é que estranho a “comissão fixa” de 180 milhões.

Aliás, gostava de saber qual a comissão(ões) que um operador comercial paga na rede SIBS e a comissão que paga no Apple Pay (que está fora da rede SIBS).

Os bancos podem vir a aderir e não aceitar que se associe cartões exclusivamente de débito, podem vir a permitir apenas cartões de “débito e crédito”.

Só cartões de crédito.

Débito não pode ser usado com os serviços das operadoras de pagamento. Existem débitos diferidos mas, a Apple está a funcionar a partir da Estónia, com um acordo com o Credit Agricole (Crédito agricola em Portugal) para a Europa.

O que é que tem a ver o Grupo Crédito Agrícola português com o Credit Agricole?

O maior problema é ainda existirem pessoas “jovens” sem fintechs, já vi cavernas menos escuras..

simplesmente usar um cartão normal contactless é o mais prático.. mas é sempre mais “fashion” usar o iphone LOL 😀

Sem falar de que o cartão normal tem o limite, very fashion, dos 20€ sem pin e 60€ com pin 😉

O limite dos 20 EUR sem pin ok.. até porque é uma segurança (embora não seja 20 EUR em todos os países.. o meu é 25 EUR)

Mas o limite dos 60 EUR ?? não faço ideia do que falas ??

Escrevi mal: sem pin até 20€ de cada vez até atingir o limite de 60€ (ou seja pode ser 3×20€, 6×10€, etc). Não sei se todos os bancos têm o mesmo limite.

A segurança dos 20€/60€ é para o caso de roubarem a carteira e usarem o cartão sem o pin. No caso do roubo do telemóvel é preciso mais (dedo ou rosto/pin) para usar o Apple Pay seja, 20€ ou 500€ (mas convém também criar limites).

Fashion é vir para aqui criticar o resto do pessoal que quer usar esta funcionalidade, não é hater? 😉

LOL

hater? man.. bolinha baixa e vai mas é fazer o TPC..

Vocês têm um ódio de estimação com o “fashion”. Ou será dor de coto? Qualquer das formas, não deixa de ser cómica essa azia

nem é dor de coto nem azia.. é simplesmente simples 😀

felizmente não sofro desses males..

enquanto estás a sacar e validar o apple pay.. já eu paguei com o cartão normal e já fui embora da loja.. o meu cartão normal não fica sem bateria.. o meu cartão normal paga taxas mais baixas.. podia dizer mais.. mas penso que já chega para escostar o apple pay, google pay ou wtf pay para o canto..

Podes juntar a essa colecção de **pay, o Alipay da Aliexpress. E penso que já esteja em Portugal. WTF!

É evidente que há uma vantagem ENORME em usar o iphone/Apple watch para pagar, e essa vantagem não é “fashion” , é o limite dos 20 Eur para o cartão contactless. Prefiro mil vezes pagar com iphone/contactless e não ter de marcar o código publicamente que “autenticar” o pagamento com a minha cara ou código no Iphone. E acrescento, pagar com o Apple watch, como fiz ontem, é ainda mais prático e seguro! Não temos de retirar/mostrar telemóvel, nem cartão, nem marcar publicamente um código!

De facto. Ao colocar o PIN no terminal TPA, temos à nossa volta os nossos fans, a olhar para o teclado, à espera de memorizar o nosso PIN .

É “fashion”, é o que é. E logo APPLE Watch.

Caro GM, parece que ainda acredita no Pai Natal, sem ofensa! Sem ter tido comportamentos inseguros já vi o meu cartão ser usado na web para compras avultadas (VISA assumiu o pagamento); casos de gente a espiar códigos e a fazer roubos por esticão em seguida são bem frequentes, já para não falar de câmaras de vigilância que nos filmam não sabemos onde; se não está preocupado com a segurança tenha cuidado. Quando ao Apple Watch, é mesmo fashion pagar com o relógio!

Eu ja pago com Apple pay a varios anos em PT e ja ha muitos sitios que aceitam. Praticamente todos os equipamentos contactless funcionam.

Desde a um ao para ca tenho usado o o iWatch e funciona da mesma forma. Simplesmente nao esta anunciado, mas funciona.

Para o Paulo L., comentário de 29 de Junho de 2019 às 01:39:

Lá porque o comerciante recebe em cash, forçosamente é uma venda de “mercado negro”, não declara o/os impostos nem devolve o IVA ao Estado? Pode acontecer, sim, mas só se não pedir factura. Que eu saiba, as notas/moedas são um meio de pagamento válido. Como tal, é perfeitamente correcto o comerciante receber o pagamento em cash. Seria o mesmo dizer que se o Paulo receber o seu vencimento em cash, não declara os seus rendimentos em sede de IRS, o que é uma profunda mentira, principalmente se for trabalhador por conta de outrém. Já se for trabalhador independente, esse caso pode-se colocar, se e só se não emitir a respectiva factura/recibo, ou outro documento de venda válido fiscalmente. Já no que respeita às transacções electrónicas, existe alguém que não fez “nenhum” no processo, e ganha uma comissão pelo simples acto de alguém pagar a outrém. Lembro que o facto do equipamento TPA estar disponível já é alvo de um pagamento, do comerciante à entidade bancária. Se não houver qualquer transacção pelo TPA, a entidade recebe. Depois, por cada transacção, recebe também. Quanto a mim, de forma imoral. Portanto, aos comerciantes, nomeadamente os pequenos ou pequeninos, pago em cash sempre que possível, pedindo o correspondente documento de venda. Já nos grandes, p.e. supermercados, pago em MB, pois estes têm suficiente capacidade negocial para reduzir as comissões. Nestes, normalmente não peço factura com NIF.

O que eu escrevi foi “é muito fácil fugir aos impostos se pagas em dinheiro. Ou seja muito Chico esperto cobra preço com IVA mas como pagaste em dinheiro, ele não declara a venda, cobrou-te a ti o IVA mas não o devolveu ao estado, assim enganou-te a ti ao cobrar o IVA que pertence por direito ao estado e enganou os portugueses.”

Dizer que é muito fácil, não significa que todos o fazem, mas sim que é fácil de fazer, especialmente se lida com estrangeiros que não tem nif português.

Quanto às taxas, elas fazem parte do preço, ou deveriam, além disso existem associação de pequenos lojistas para defender os interesses deles, já era altura começarem a pedir ao governo que coloque legislação para evitar que o uso de TPA seja um roubo para estas lojas.

pena é a Samsung não colocar o Samsung Pay em Portugal… porque é claramente superior aos outros e podem ver aqui porquê https://www.youtube.com/watch?v=LkM_Z3o8T4g

pois funciona até em terminais sem contactless, simulando a leitura magnética o que é uma enorme vantagem neste país onde nem toda a loja tem terminais com contactless.

Mas infelizmente somos pequeninos para estas empresas e tudo demora a cá chegar senao sem duvida que mais do que Apple Pay ou Android Pay que estão limitados nas lojas fisicas aos terminais só contactless, o Samsung Pay funcionaria nos restantes também..

Pode ser que um dia Portugal tenha o mesmo calibre que o UK tem no que diz respeito a pagamentos com cartão. Em qualquer lado se paga com contacless e qualquer que seja o valor, ninguem olha de lado, ninguem diz nada. Há já lojas que não aceitam dinheiro!

O limite das £30 é coisa do passado, desde que o suporte para CDCVM exista, paga-se aquilo que for com o ApplePay.

O Barclays bem que tentou fugir com uma treta de um sistema de pagamento deles e aquilo falhou redondamente.

Concordo consigo, o mesmo é válido para França, Itália, Suécia, etc, etc. A norma é não marcar código. Ficam todos a olhar para mim quando passam o cartão português e não dá … porque o nosso limite é… ridículo para eles – 20 Euros. Quando se pede para pagar sem contacto em Portugal parece que somos uma “ave rara”… metade dos funcionários das lojas nem sabe bem como se faz… “uma vez deu”; “não sei como é…”; “não se importa de marcar mesmo o código?”.