Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

Como emitir um ato isolado no Portal das Finanças?

Precisa de fazer um trabalho, cobrar pelo mesmo, passar fatura, mas não quer abrir atividade nas finanças? Tal é possível, sendo apenas necessário emitir um ato isolado (também designado de ato único). Saiba como emitir um ato isolado no portal das finanças.

Quando emitir um ato isolado?

Imagine que precisa de realizar um único ato comercial (venda) ou uma única prestação de serviços. Nestes casos, em vez de abrir atividade nas finanças, poderá emitir um ato isolado. Por exemplo, desenvolveu um site para uma empresa e precisa de cobrar pelo mesmo, sendo que este foi o seu único trabalho.

Relativamente à possibilidade de passar por ano mais do que um ato isolado, o Código do IRS refere que “rendimentos provenientes de atos isolados os que não resultem de uma prática previsível ou reiterada”, ou seja, pode-se emitir mais do que um ato isolado desde que seja um trabalho ocasional. Por outro lado, o Código do IVA refere, sem qualquer dúvida, que um ato isolado só diz respeito a “uma só operação tributável”.

O ato isolado é considerado um rendimento da categoria B e nesse sentido paga IRS - saber mais aqui. No entanto, estão dispensados de entregar a declaração de rendimentos os contribuintes que realizem atos isolados cujo montante anual seja inferior a 1 715,60 euros (quatro vezes o valor do Indexante de Apoios Sociais). Estes não podem também aufiram de outros rendimentos.

Emitir um ato isolado no Portal das Finanças

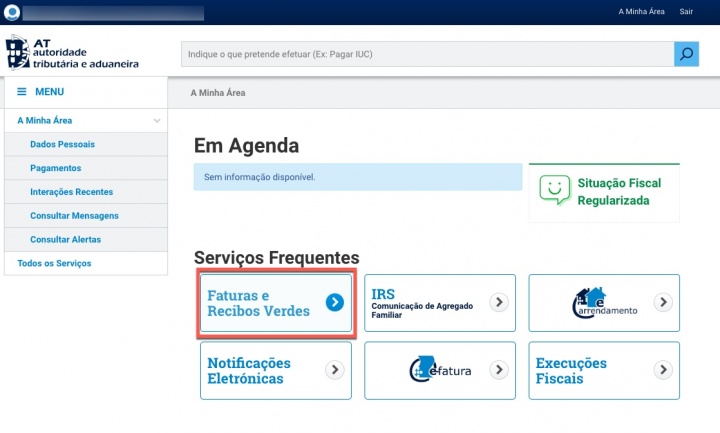

Tal como referido, para emitir um ato isolado basta que aceda ao Portal das Finanças e siga os seguintes passos:

Passo 1) Autenticação usando o seu NIF e password

Passo 2) Depois carregue em Faturas e Recibos Verdes

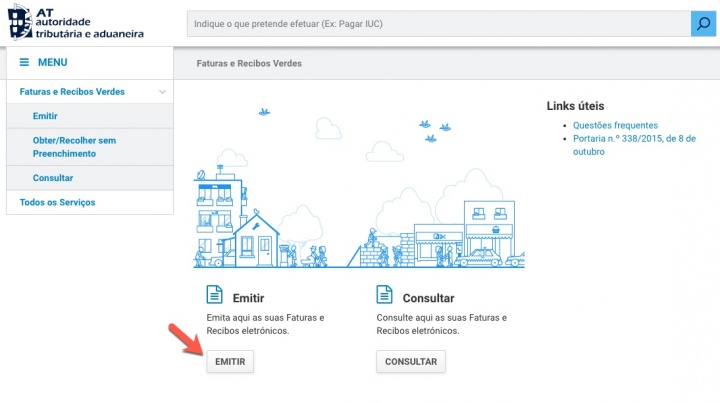

Passo 3) Em seguida carregue em Emitir

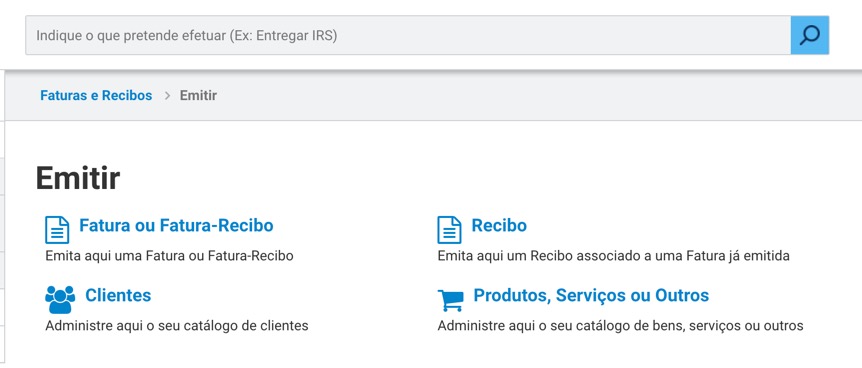

Passo 4) Em seguida carregue em Emitir Fatura ou Fatura-Recibo. Como não tem uma atividade aberta nas finanças, tal é considerado um ato único isolado.

Passo 5) O próximo passo é indicar a Data de prestação de serviço e no Tipo escolham Fatura-Recibo Ato Isolado

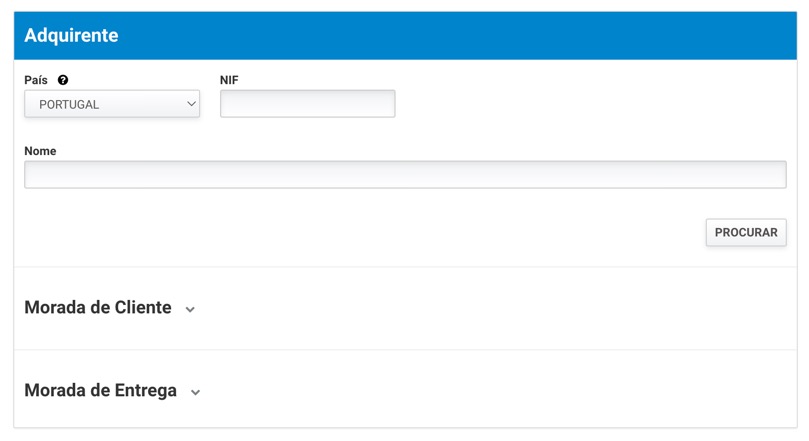

Passo 6) Indiquem agora as informações relativas ao Adquirente de Bens ou de Serviços.

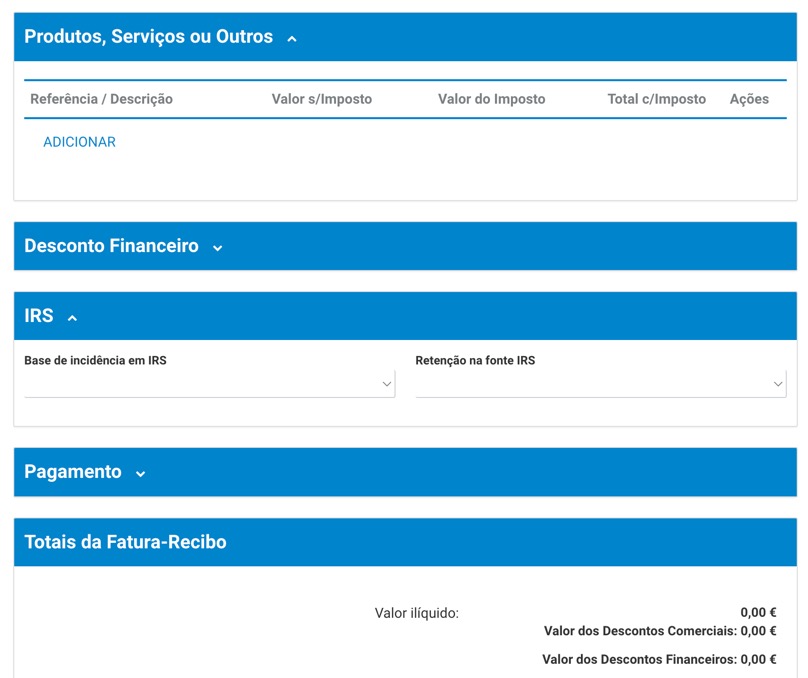

Indique também as opções aplicáveis em relação aos produtos, serviços e outros, desconto financeiro, IRS e Pagamento.

Por fim basta que carregue em emitir para que assim obtenha a sua Fatura-Recibo.

Este artigo tem mais de um ano

esta informação está errada e deve ser corrigida: “pode-se emitir mais do que um ato isolado desde que seja um trabalho ocasional.”

a dúvida tem sido persistente ao longo dos anos e múltiplas interpretações têm sido dadas mas em dezembro último a situação ficou completamente esclarecida, pelo menos na perspetiva da AT. qualquer outra perspetiva que colida com esta obriga o sp a derimir a questão em tribunal.

o ofício-circulado 25049_2024 de 2024-12-19 vem esclarecer que:

“A expressão “uma só operação tributável”, contida na alínea a) do n.º 1 do artigo 2.º do Código

do IVA, deve ser interpretada em conformidade com a expressão “a título ocasional”, constante

do n.º 1 do artigo 12.º da Diretiva 2006/112/CE do Conselho, de 28 de novembro (Diretiva IVA) e

não num sentido literal;

Considera-se que um sujeito passivo realiza uma operação “a título ocasional” quando, no mesmo

ano civil, não tenha efetuado outra operação tributável ainda que respeitante a atividade ou

adquirente distintos. ”

daqui resulta inequivocamente que, no âmbito do atio isolado só pode realizar UMA operação por ano civil

Em 2024 passei três e ninguém disse nada

A AT tudo quer tudo perde com tanta sede de ir ao “pote” é por estas e muitas outras situações que a fuga aos impostos é elevada. Sabe-se que há muitas pessoas que vivem dos ditos “biscates” ocasionais ou por necessidade de rendimento extra ou mesmo sobrevivência e nesta vertente do acto único se não fosse tão castrador da forma como é aplicado deveria existir a possibilidade de mais do que um acto até um determinado valor tendo em linha de conta o IAS ou o valor mínimo de sobrevivência. Mas até nisto a AT é mais cega que a justiça !

mas existe, chamam-se recibos verdes, a diferença entre acto unico e recibos verdes não é nenhuma e podes estar a trabalhar por conta de outrem e passar recibos verdes para terceiros e estás isento de SS até 150k por ano de rendimento coletável, esse valor sim devia aumentar para 250k, que é o limite para teres contabilidade organizada