Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

Quase 15% não investe o seu dinheiro nem planeia começar

Historicamente, os investimentos não são parte da estratégia financeira dos portugueses. Contudo, procurámos perceber o comportamento de quem nos lê e os resultados são interessantes.

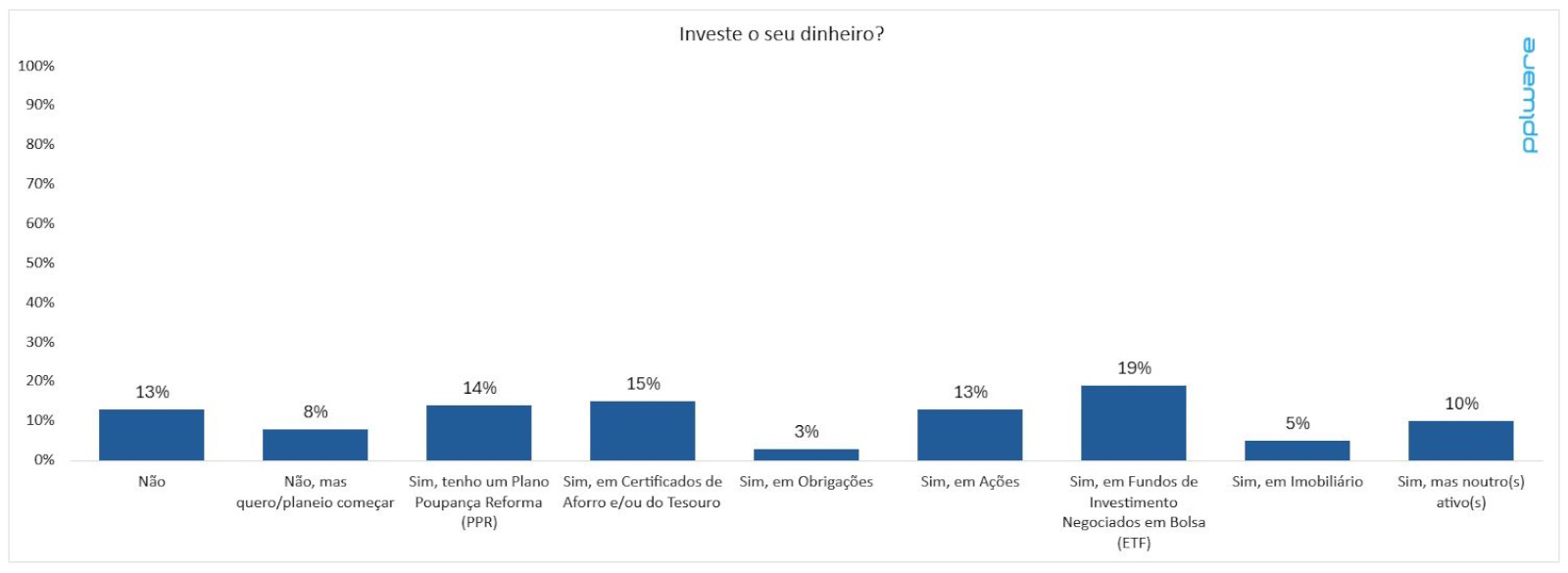

Investe o seu dinheiro?

Com a questão fechada, importa analisar as 2348 respostas, que indicam que, de facto, "mudam-se os tempos, mudam-se as vontades".

Apesar de 526 pessoas (13%) terem votado que não investiam o seu dinheiro, a maioria das respostas indica que os leitores já investem (79%) ou, pelo menos, querem/planeiam começar a fazê-lo (8%).

Em termos de produtos financeiros, 19% investe em Fundos de Investimento Negociados em Bolsa (ETF) e 13% em Ações.

Com percentagens mais residuais, estão os investimentos noutro(s) ativo(s) (10%), em Imobiliário (8%) e Obrigações (3%).

Indo ao encontro do perfil conservador que nos está associado, geralmente, 15% aplica o seu dinheiro em Certificados de Aforro e/ou do Tesouro e 14% dos leitores revelou ter um Plano Poupança Reforma (PPR).

Resultados em gráfico

Para uma melhor perceção visual, segue o gráfico com os resultados desta questão.

Pode, ainda, ver as opiniões deixadas na secção de comentários do artigo onde foi colocada a questão.

Participe na nossa questão desta semana

Questão desta semana:

Como faz as suas pesquisas na Internet, atualmente?

Loading ...

Loading ...

Como faz as suas pesquisas na Internet, atualmente?

Nesta rubrica colocamos uma questão sobre temas pertinentes, atuais e úteis, para conhecer a opinião e tendências dos nossos leitores no mundo da tecnologia, sobretudo no nosso país.

Assim, caso queiram ver algum tema votado nas nossas questões semanais, basta deixarem um comentário com o mesmo ou enviem para marisa.pinto@pplware.com.

Depósitos a prazo e certificados de aforro/tesouro não são investimento, é aforro/poupança. Diria que a percentagem da população que não investe ou investe mal é bem mais do que a amostra do Pplware, infelizmente. Há quem ache que jogar no totoloto ou raspadinhas é um investimento. Já foi proposto leccionar-se literacia financeira nas escolas e foi reprovado na AR. Há uma classe política que quer deliberadamente manter as pessoas na ignorância e dependentes do Estado, para serem facilmente controláveis. A Segurança Social é um esquema de pirâmide legal, um dia quando se reformarem vão ter uma reforma miserável, e quem não investiu vai passar dificuldades. É muito importante investir, e quanto mais novo tanto melhor.

Parece que há 700000 milhões, de portugueses, que são como você: investiu 60000 euros, em criptoactivos e já fez 4000 milhões, de euros, tendo 50000 milhões, ainda investidos. Boa vida de literacia financeira, você têm.

Eu não invisto em criptoactivos. Invisto apenas nos mercados financeiros. Não tenho essa ideia de que vou ficar rico com os meus investimentos, o objetivo é ter uma boa almofada financeira para dias mais difíceis.

Não diria melhor. O facto da literacia financeira ter sido chumbada diz tudo o precisamos saber sobre as intenções da classe política. A maioria das pessoas não se preocupa com a reforma, muita gente vai ser apanhada de surpresa daqui a umas décadas.

Não é não se preocuparem, é que ninguém lhes explicou o que ia acontecer. Julgam que se reformam e vão receber um valor que dá para viver confortavelmente, quando na realidade, para muitos vai ser um valor que nem dá para viver.

David Guerreiro, vc já imaginou se, por milagre, a tugalhada aprendesse alguma coisa de finanças e começasse a tirar o dinheiro dos bancos e a investir, mandando o capital para fora do país?

Já viu os problemas que ia causar aos meninos dos bancos e, consequentemente, à escumalha política que temos e sempre teremos?

Nada disso, meninos, o dinheirinho é para meter nos bancos, lá é que é seguro, rentável e certinho.

Meto 10k num depósito a prazo e daqui a 12 meses tenho lá mais 100 euros

Que riqueza, estão a ver como no banco é que é?

E com as taxas de juro nos 1.75% ainda ganho mais.

Esqueçam lá isso de SP500 e FTSE a dar 28% ao ano, em média… isso é para ultra capitalistas.

Vá Tuguinhas, já fizeram o depósito bancário hoje?

Um depósito por dia nem sabem o bem que vos fazia…

Há sempre o capital do fundo de emergência, e esse deve ficar em bancos/IGCP por exemplo. Além disso, os bancos também podem ganhar com as comissões de investimento. Aqui é mais uma questão de dependência financeira do Estado. Quanto mais ignorantes, mais controláveis. Os governantes não têm interesse que os portugueses entendam alguma coisa de finanças. O que interessa é incentivar o consumo e jogos de azar. É imposto garantido.

é um esquema de piramide? Então quando tiveres de baixa renuncia ao apoio da segurança social. E oxalá nunca tenhas uma doença oncológica e que nunca precises de ir para um hospital público. Falas bem quando és novo….

É um esquema de pirâmide, porque os novos pagam a reforma dos velhos, e quando o dinheiro dos novos deixa de entrar, a pirâmide cai. As pessoas estão a descontar para a SS à espera de uma reforma decente, e vão ter um choque quando virem quanto vão receber. Mais uma vez digo, a SS é um esquema de pirâmide legal.

Não se deixem perverter pelo capitalismo.

O bom, e o ideal é perverter pelo comunismo.

Pois gostas de jogar ao casino com dinheiro sabe-se lá a origem, talvez vem do trabalho escravo de outros, por mim o capitalismo está acabado e é urgente devolver a dignidade à Humanidade e ao planeta.

Palavras bonitas que nos últimos 100 levaram à miséria quem nelas acreditou. Só que quando deram pelo logro onde se enfiaram, já era tarde de mais.

e no entanto aqui estamos à beira do abismo, deve ser culpa do comunismo tambem queres ver!

Casino? Nunca lá entrei. Todo o meu dinheiro é fruto do meu trabalho, nunca precisei de explorar ninguém. E sim, o facto de estarmos miseráveis tem muito a ver com o comunismo/socialismo implantado na sociedade portuguesa. Parece que o PREC teima em não desaparecer.

Exploras o planeta que tambem precisa de ter uma voz, quando vivermos num deserto com 50º no verão logo aprendes mas já é tarde demais…que os teus filhos te repudiem.

Os liberais são uns mãos largas… é tudo para o bolso deles, excepto quando vão á falencia, aí pedem ao socialismo para lhes dar dinheiro pela má gestão.

X, deixe o fumo e vá trabalhar, se é que sabe fazer alguma coisa a não ser dizer disparates.

Eh eh … .. estiveste bem 🙂

Pelos vistos o X é a favor do comunismo/socialismo na componente prática: tirar a quem trabalha para dar a quem não quer trabalhar

Jorge, é isso mesmo que estamos a vivenciar hoje e pelos vistos a tugalhada gosta porque vota sempre na mesma porcaria.

Surpresa seria querer algo melhor…. seria pedir demais.

Não chates as pessoas, isto não é tema para ti.

É o capitalismo que tira as pessoas da pobreza. Não existe historico, nem com um simples exemplo que o comunismo ou socialismo tenha tido sucesso no mundo.

O pobre tem saude? -Não

O pobre tem educação? – Não

O pobre tem segurança? – Não

O pobre tem telemovel? – Sim

O pobre tem internet? – Sim

O pobre tem computador? – Sim

O que o pobre tem, é fruto do capitalismo.

O que o pobre não tem, é fruto do estado.

Deu para perceber ou ainda nao abriste os olhos?

100% em Solana.

Num local seguro fora das contas dos bancos, e colocar lá todo dinheiro possível que não seja preciso, e o que iamos “investir” em algo que não nos dê certeza de retorno é o melhor investimento para mim..

Já me diziam os antepassados que o melhor jogador é o que para quando está a ganhar, e o melhor investimento é não perdermos o que temos!

Sábias palavras sem dúvida…

De metes o dinheiro de lado, seja onde for, estás a perder parte do que tens, não são lá muito sábios esses conselhos

Se colocar 100€ de lado e nao mexer nele esta a perder no que ? Nao perde nem ganha, mantem apenas os 100€ guardados. Investimentos sao riscos, as pessoas pensam que e so lucro mas pode nao ser. Por isso ha que ponderar sobre alguns investimentos a serem feitos.

Tenta lá comprar o mesmo com esses 100€ ao fim desse tempo todo a ver se consegues. Então? Não perdeste? E vais dizer que isso é óptimo, certo?

O fruto do teu trabalho, do teu esforço e do teu tempo fica reduzido.

Inflação deve ser para ti um fenômeno natural.

Eu acho que as pessoas confundem inflação com perda de dinheiro, e dai a confusão entre o valor que se tem nas poupanças e o das coisas hoje, e daqui a 5 anos…

Uma coisa é ter 100€ hoje e daqui a 5 anos ter nas poupanças 95€ ai sim perdi 5€, outra coisa é eu ter hoje 100€ e daqui a 5 anos continuar a ter os 100€ nas poupanças e o preço do pão passou de 10 centimos para 15centimos onde está a perda? Não existe, simplesmente o valor das coisas aumenta, mas perda não existe.

É uma questão de logíca simples…

E se leram bem “algo que nos dê certeza de retorno” só colocando dinheiro de parte que está lá e ninguém mexe, não ganha, nem perde é vosso está lá!

Falo porque já investi, já perdi e aprendi a lição… depois ah e tal investiste mal, ok então digam-me onde investir bem e que tenha 100% de certeza que vou ganhar mais do que investi? Ninguém tem… Pela lógica porque nas investem numa roleta de casino? Em vez de esperarem 20 ou 30 anos ganham em 20m é mais rentável… São opiniões, eu prefiro ter o meu comigo, que andar na roleta anos para depois ver se ganho ou perco, mas cada um sabe de si!

Engraçado que quando investia tinha sempre perdas, ganhava e o valor era o que tinha posto inicialmente pouco passava e desde que o comecei a colocar de lado tenho 10x mais que o que andei a investir… e mais não digo, ou melhor… Cada um sabe de si, se ganham a investir força ainda bem, eu prefiro jogar pelo seguro!

Ora nem mais, disseste tudo!

Porque se fala como voce certo que se ganha sempre, e não é verdade de todo!

Não perde nominalmente, mas perde valor. Do que lhe serve ter o mesmo dinheiro, se com o mesmo não compra nada?

Quando as pessoas colocam as suas poupanças em depósitos a prazo e certificados de aforro, é numa perspectiva de preservação de valor, tentar combater a erosão da inflação.

Aí entra a literacia financeira, que é precisamente o que parece que lhe falta. Se não saberia que existe uma coisa chamada inflação, que está constantemente a desvalorizar o capital que tem aforrado. Se guardar os 100€, ao fim de 20 anos, terá os mesmos 100€ lá, mas não compra o mesmo que compraria 20 anos atrás. É uma depreciação do capital, um imposto escondido. Tudo na vida é um risco, sai de casa para ir trabalhar, pode não voltar. E a rentabilidade está diretamente relacionada com o risco. Se quer muita rentabilidade, tem de correr muito risco. Mas há um meio termo.

A mim falta e a ti tens a mais pelos vistos…

Mas já percebi que és um génio dos investimentos e da literacia financeira, bom para ti eu pelos vistos sou um ignorante que não percebe nada de literacia financeira prefiro guardar o meu debaixo do colchão. A algum problema?

Sim, Marko. Tem problema sim se vieres com a retorica socialista que te tapa os olhos e acabas influenciando outros a fazer o mesmo tal como o caranguejo num balde que para subir na vida, nao deixa os outro tentarem novas opções arrastando-os para baixo.

Se estiveres disposto a deixar o teu dinheiro todo no cu do estado, quem sou eu para te impedir.

Deduzo que tenhas idade para ter juizo.

Ai sim… então explica lá como perdes dinheiro que continua em tua pose? E ilumina-me lá com os teus sábios conselhos…

Ele referia-se em perder dinheiro devido à inflação, custo de vida, subida do salário mínimo. Podes continuar a ter daqui a muito tempo os mesmos 100 euros mas valerão menos. Um exemplo é o cabaz de bens elementares que antes custava menos e agora custa mais e a tendência é continuar a aumentar.

São coisas diferentes Manel, uma coisa é perder o que é teu que não perdes e isso é factual, outra é o valor das coisas a dita inflação…

São coisas distintas mas misturadas regularmente, imagina que metes 1000€ a investir e daqui a 10 anos queres mexer porque precisas e está a negativo e a levantamento tens 893€ por exemplo? Mas se os 1000€ tivessem seguros em tua posse continuavas a ter os 1000€… lógico que se investisses os mesmos 1000€ e ao fim de 10 anos a levantamento tivesses 2000€ valia a pena claro mas… entre uma opção e outra qual a mais certa? Não sabes, porque só saberias ao fim de 10 anos, mas a mais segura sabes… Que é se tiveres 1000€ e os colocares de parte daqui a 10 anos se não tiveres mexido esses 1000€ são garantidos, certos e vão lá estar…

O preço das coisas ninguém controla, imagina que daqui a 10 anos o teu lucro não acompanha a inflação e continua abaixo? São opções!

A resposta acima serve para ti também ó iluminado.

O valor que os 100€ tera agora ou depois sera sempre discutivel, porque a inflacao esta sempre a mudar por isso se achas que investir e o melhor caminho forca, mas lembra-te que no investimento tanto podes ganhar como perder. Nao e tudo um mar de rosas.

Debaixo do colchão de preferência não é?

Exatamente, dentro de um compartimento escondido entre o estrado e o colchão, com código pin, impressão digital, reconhecimento facial e pass de acesso com 53 digitos!

Ah e claro bem embrulhados e protegidos os maços de notas por causa das humidades e a degradação!

É muito importante esse cuidado

Actualmente, temos 7323333000000%, de lucros líquidos, em operações, criptoactivos. Apesar disso, as empresas, que operam neste tipos de investimentos, reportaram 92162220 milhões de euros, de lucros líquidos, em 2024, em operações na Europa. Só 6232397%, acima do lucro da banca comercial. Assim como 45000000% de valor investido, em marketing digital.

Do lado das acções/obrigações/depósitos compostos e derivados, as comissões tem subido 150%, ao ano, desde 2019. Quem não tiver 250000 euros, vai perder dinheiro, na maioria das operações, mesmo tendo lucros de 20%, ao ano, em relação ao valor investido. E fica a faltar, a fatia do IRS.

Felizmente hoje em dia o investimento está democratizado. Pode-se investir com valores baixos, e o custos de compra e venda também os há baixos. Já não é desculpa para não investir, não é uma coisa para ricos.

Imobiliário.

Embora não seja dos piores, é perecível. Não consta como um dos fundamentos essenciais.

Eu, o imobiliário é perecível? Bom, na realidade tudo é perecível, não há nada que dure sempre.

Vivemos uma média de 80 anos, ou algo do género, não é nada que me pareça especialmente duradouro, quando comparado com uma casa.

Compra uma casa hoje, nova.

Vai precisar de fazer obras na casa daqui a quantos anos? 20?

Daqui a 20 anos a casa que comprou por 200k vai valer 600k ou mais, pelo jeito que as coisas vão.

Ok, gasta ao fim desses 20 anos 20k em obras, a valores de hoje.

Já viu o quão rentável é?

Ninguém vai fazer planos pessoais a 100 anos porque por essa altura já nenhum de nós vai cá estar.

Comprei um T3 nos arredores de Lisboa, e em poucos anos, 2 ou 3, o valor subiu quase 100k.

Paguei 220k e hoje estão lá apartamentos iguais à venda a mais de 300k.

Se quisesse vender, já viu a rentabilidade que iria ter em tão pouco tempo?

Mas isto cada caso é um caso.

Pago tudo a pronto, sem bancos e nada desses abutres.

Se tivesse que contrair um empréstimo aí as contas já seriam diferentes.

É um bom ativo num portfolio diversificado. Eu pessoalmente invisto em imobiliário, através de um fundo imobiliário, unicamente imobiliário comercial. Nem eu queria que tivesse imobiliário residencial.

David Guerreiro, comprei para usar como AL e é assim que está desde que a adquiri e a rentabilidade é muito boa porque a taxa de ocupação é elevada

Tenho mais imobiliário e nenhum é de arrendamento normal.

Neste país e com estas leis o risco é enorme.

Aliás, nem que tivesse mil casas não arrendava nem uma.

O X que compre e arrende aos amigos dele…

Sem dúvida, enquanto houver gente maluca tipo manas Mortágua com sede de tabelamento de rendas, posses administrativas de imóveis, dificuldade em despejar quem não paga, fiscalidade, só um maluco investe em imobiliário para arrendamento residencial.

Profeta, isso do investimento pode ganhar ou perder, não é bem assim.

Desde que saiba o que está a fazer, invista certo, a longo prazo, sempre para mais de 15 ou 20 anos, e, especialmente importante, invista fundos que não lhe fazem falta em caso de necessidade imediata, nunca vai perder.

Basta consultar gráficos do SP500 ou FTSE e vai ver que, apesar da volatilidade, que é parte da maneira como a economia funciona, aquilo está sempre a subir, tipo uma montanha, com altos e baixos, mas que sobe sempre após descer.

No meu caso pessoal, continuo a comprar stocks apesar deste crash que ainda dura.

Compro a preços de saldo porque acredito que as coisas vão normalizar e subir bastante logo de seguida.

Se me perguntar se preciso do dinheiro que lá tenho para pagar despesas, não preciso porque tenho fundos de emergência para anos e anos.

Lembre-se que só perde se vender.

Comprei activos a 130, baixaram para 115 e agora estão a 120.

Além de não ter vendido nada ainda comprei mais.

Isto é para os filhos, que ainda são menores.

Estou no long run…. daqui a 20 anos o que paguei hoje 115 vai estar a quanto?

Quem comprou SP500 há 5 anos tem hoje um lucro de 95%, já a contar com esta queda.

Coisa pouca, portanto…

Todos tivessem essa literacia financeira, e tínhamos um país com menos pobreza.

Eu sim, vou investir. Vou já comprar papel comercial do BES/GES.

Existem maus investimentos., esse foi um deles. Outro é comprar obrigações de SAD desportivas ou da Impresa. Ou investir na Famel.