Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

Paga comissões bancárias a mais? Este comparador do Banco de Portugal esclarece-o

São as tais taxas e taxinhas, que tudo somado acaba por ser uma verba considerável. Por isso, se vai abrir uma nova conta, mudar de banco ou pedir um crédito, não hesite em recorrer antes ao Comparador de Comissões Bancárias do Banco de Portugal. No poupar é que está o ganho.

O setor bancário em Portugal é composto por uma vasta gama de serviços, desde contas bancárias básicas a produtos de crédito e investimentos. No entanto, as comissões associadas a estes serviços podem variar significativamente de uma instituição para outra.

Para ajudar os consumidores a navegarem neste complexo panorama de comissões, o Banco de Portugal disponibiliza uma ferramenta essencial: o Comparador de Comissões Bancárias.

Este artigo explora em detalhe o que é este comparador, como funciona, como se pode aceder a ele e quais as vantagens que oferece aos consumidores. É que pode estar em causa uma poupança significativa.

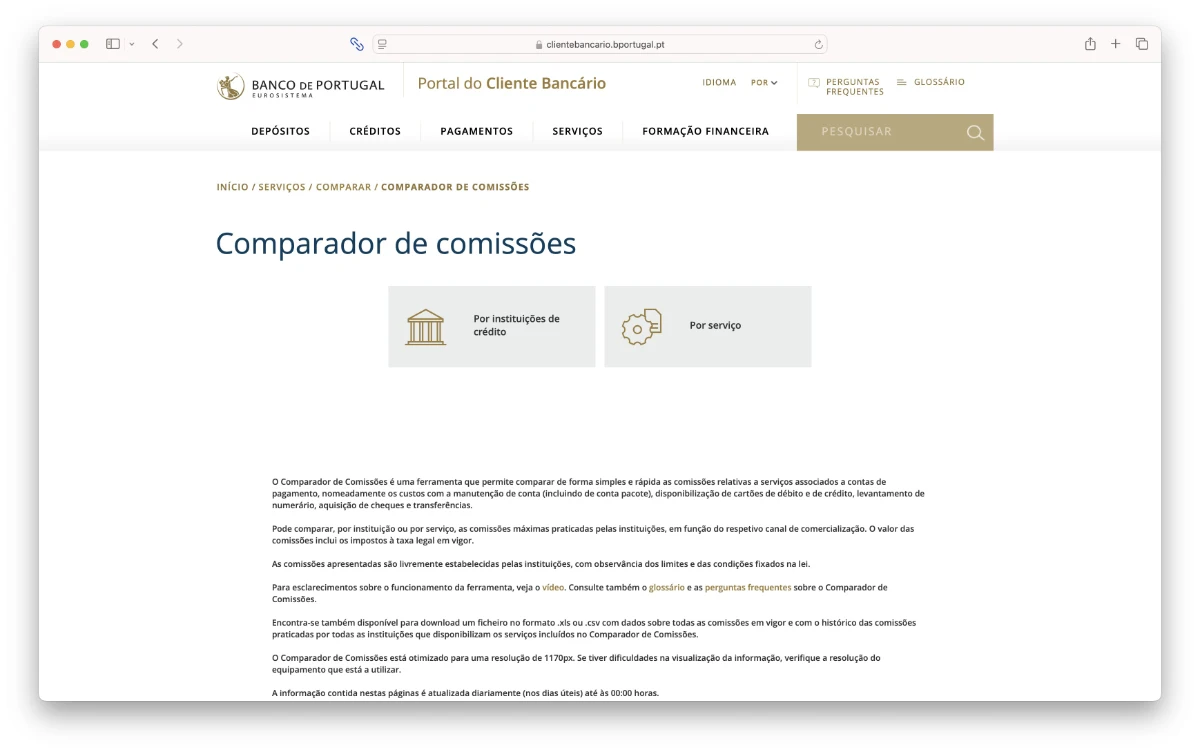

O Comparador de Comissões Bancárias é disponibilizado online pelo Banco de Portugal, tendo como principal objetivo fornecer aos consumidores uma forma simples e eficaz de comparar as comissões cobradas por diferentes instituições financeiras em Portugal.

Esta ferramenta cobre uma vasta gama de serviços bancários, incluindo contas de depósito, cartões de crédito e débito, transferências bancárias, e outros produtos e serviços financeiros.

Como funciona o comparador?

O funcionamento do Comparador de Comissões Bancárias é bastante intuitivo e acessível, mesmo para aqueles que não têm experiência em finanças.

Está disponível no site do Banco de Portugal e é de utilização gratuita. Aqui está um passo a passo sobre como utilizar o comparador:

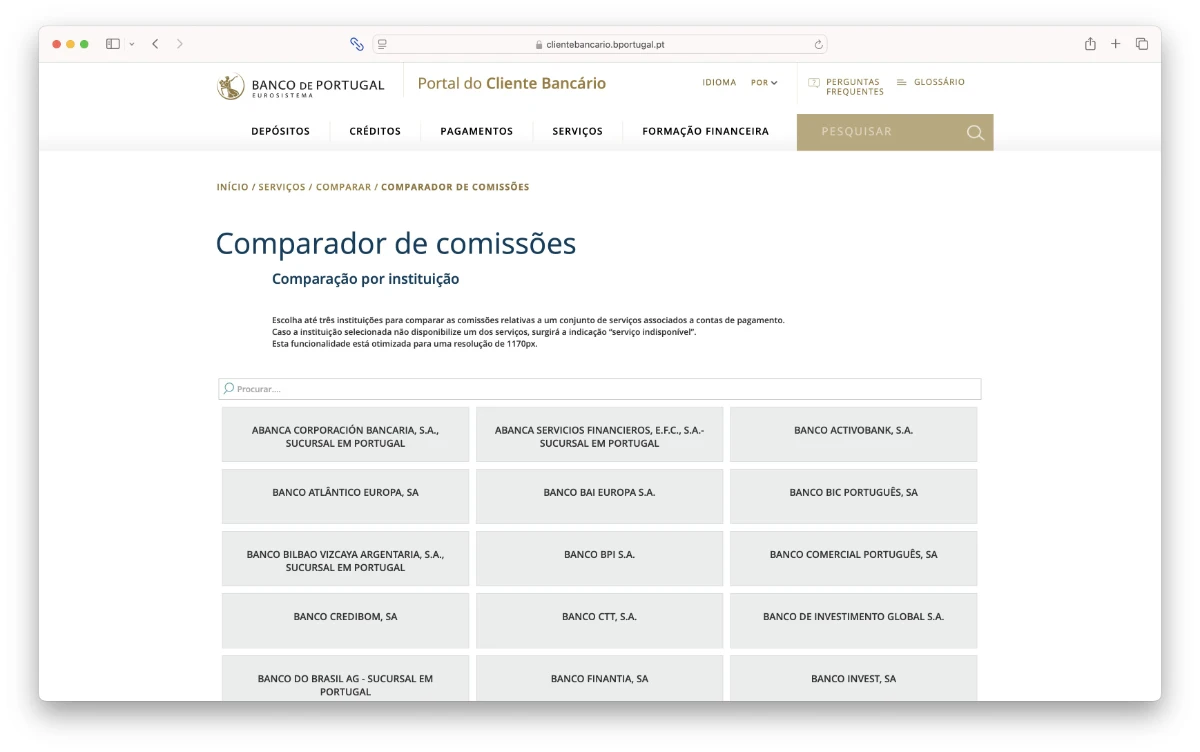

1 - Acesso ao comparador

- Para aceder ao comparador, o utilizador deve visitar o site oficial do Banco de Portugal (www.bportugal.pt) e procurar a secção dedicada ao comparador de comissões.

2 - Seleção de produtos ou serviços bancários

- Após aceder à ferramenta, o utilizador deve selecionar o tipo de serviço ou produto bancário que deseja comparar.

- As opções incluem, entre outras, contas de depósito, cartões de pagamento, transferências bancárias ou crédito pessoal.

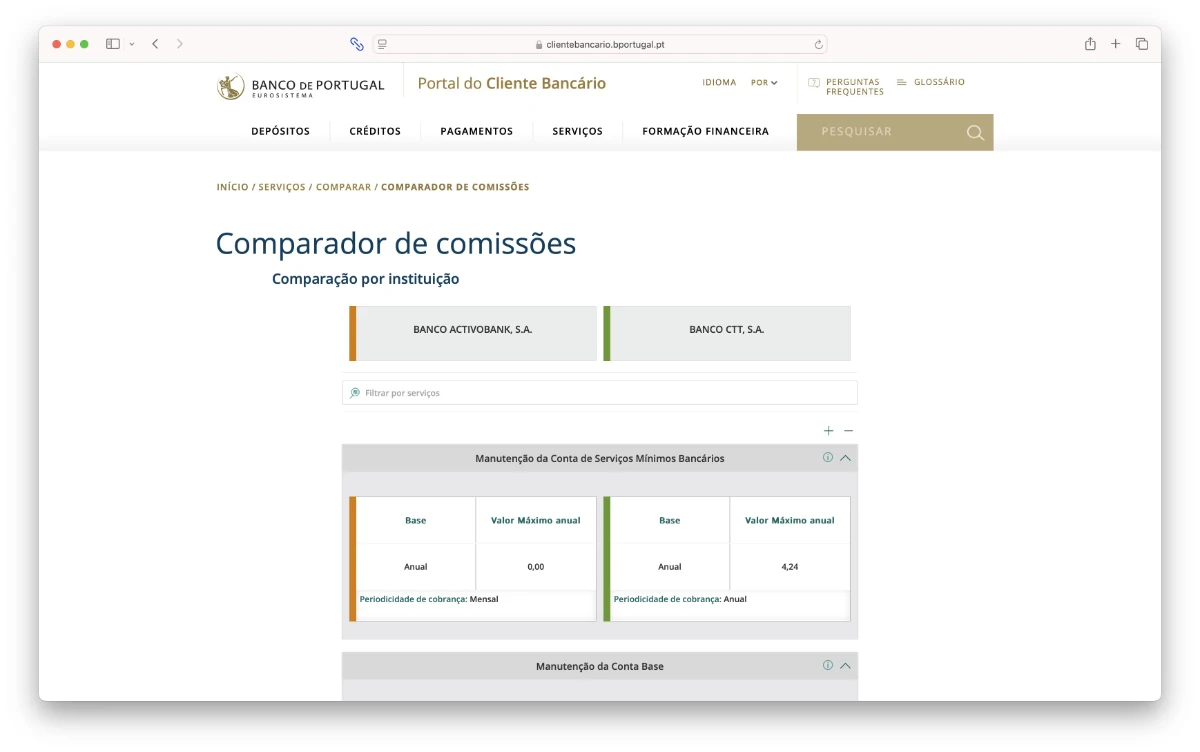

3 - Definição de parâmetros de pesquisa

- Dependendo do produto ou serviço selecionado, o utilizador pode ser solicitado a definir parâmetros adicionais, como o tipo de conta (à ordem ou a prazo), o tipo de cartão (crédito ou débito), ou o montante e a frequência das transferências.

Estes parâmetros ajudam a refinar a pesquisa e a garantir que os resultados sejam relevantes para as necessidades específicas do consumidor.

4 - Visualização e comparação dos resultados

- Uma vez definidos os parâmetros, o comparador apresenta uma lista de instituições financeiras que oferecem o serviço ou produto selecionado, juntamente com as comissões correspondentes.

Os resultados são organizados de forma a facilitar a comparação, permitindo que o utilizador veja de forma clara quais as instituições que cobram menos ou mais pelas mesmas operações.

5 - Informações detalhadas

- Além de mostrar as comissões, o comparador também fornece informações detalhadas sobre as condições associadas a cada serviço, como a existência de isenções ou reduções em determinadas circunstâncias, permitindo uma análise mais aprofundada.

As informações disponibilizadas no comparador são atualizadas regularmente, o que garante que os dados refletem as condições atuais do mercado.

As vantagens do Comparador de Comissões Bancárias

É preciso perceber que há uma série de custos muitas vezes ocultos nas transações bancárias, que mesmo sendo uns cêntimos aqui, outros ali, ao final de um ano representam um valor considerável. Daí a importância deste comparador, quem tem várias outras vantagens:

1 - Transparência e informação

- O comparador promove a transparência ao disponibilizar informações claras e detalhadas sobre as comissões cobradas pelos diferentes bancos. Esta transparência é essencial para que os consumidores possam fazer escolhas informadas e evitar surpresas desagradáveis.

2 - Economia de tempo e dinheiro

- Em vez de visitar individualmente cada instituição financeira ou passar horas a consultar diferentes sites, o consumidor pode utilizar o comparador para obter uma visão geral das comissões de uma só vez. Isto não só poupa tempo, como pode também resultar em poupanças significativas ao permitir que o consumidor escolha a opção mais económica.

3 - Facilita a mudança de banco

- A ferramenta é particularmente útil para consumidores que estão a considerar mudar de banco. Ao comparar comissões, o consumidor pode identificar instituições que oferecem melhores condições e decidir se a mudança é vantajosa.

4 - Acesso a condições atualizadas

- A atualização regular e diária (por parte do Banco de Portugal) das informações garante que os consumidores têm acesso aos dados mais recentes, refletindo as condições atuais do mercado e permitindo-lhes tomar decisões informadas com base em informações precisas.

O comparador de comissões bancárias é uma ferramenta que contribui para o fortalecimento dos consumidores, dando-lhes o controlo sobre as suas escolhas financeiras e reduzindo a assimetria de informação entre bancos e clientes.

Ao oferecer uma plataforma simples e acessível para comparar comissões, o Banco de Portugal não só promove a transparência e a concorrência no setor bancário, como também capacita os consumidores a fazerem escolhas informadas e a otimizar os seus custos financeiros.

E em tempos de crescente complexidade nos produtos e serviços financeiros, ferramentas como esta são fundamentais para garantir que os consumidores podem navegar com confiança e clareza no mercado bancário.

Este artigo tem mais de um ano

Moey é uma boa alternativa

Até hoje encantado com este banco. Não ganhas mas também não perdes…

Depende para quem for. Na Moey não permite depósito de cheques ou numerário.

Excelente artigo de leitura obrigatória

Estava a pagar 7.8€ por mês

Só tenho uma conta fui para os serviços mínimos,as condições são quase iguais passei a pagar 4€ e pouco.

Infelizmente é assim os bancos fazem o que querem depois de serem ajudados por todos nós

Artigo muito bom

Obrigado Pplware

falta referir que os 4€ e pouco que paga é por ano e não por mês, com cartão de débito gratuito.

boa decisão mudar para serviços mínimos.

Sim é anual fiquei de referir isso por esquecimento.

Os cartões de débito são dois , eu e a minha esposa somos ambos titulares da conta, a nível do que tinha na conta é a mesma coisa como na página Web, aplicação e balcão so converti a conta em serviços mínimos, fiquei com uma poupança de cerca de 90€ anuais

Obrigado pelo reparo

Fez muito bem, a conta de serviços mínimos bancários é utilizado por uma ínfima percentagem de clientes bancários. Há pessoas a pagar todos os meses 5€ quando poderiam pagar o mesmo por ano.

Nada melhor que o Activobank.

Não estejas a fazer propaganda que os bancos não perdem dinheiro, e não pagas de uma forma pagas de outra, tu agora fizeste-me lembrar da malta quando surgiu o banco dos CTT foi tudo a correr para lá que não pagava comissões e afins e quando a esmola é muita o pobre desconfia, pois foi sol de pouca dura…

Este sol dura me à 8 anos e continua. Quanto durou o sol CTT?

O que ele diz tem algum fundamento, nada dura para sempre, independentemente do tempo é aproveitarem enquanto podem, pois nada é eterno há de chegar a um ponto acabas a pagar tudo, pois não é por ser bancos online que vão estar isentos para sempre…

No caso do Activobank está errado, ao pagar tudo o Activobank não fazia sentido existir, era como o M BCP ter 1 banco com dois nomes diferentes, No caso dos CTT, não tinha um grande irmão como o Activobank tem o M BCP. O ActivoBank em 2023 teve lucros de 39 milhões de euros, em 2022, 19,1 milhões e em 2021, 13,5 milhões. Acha mesmo que o Activobank tem motivos para começar a fazer os clientes pagar tudo.?

E mais, o Activobank até tem contas pagas para quem quiser alguns benefícios, além de seguros, etc. Eu já sou cliente Activobank há 8 anos e até hoje poupei uma pipa de massa com o que não paguei de comissões. Se amanhã passarem a cobrar, paciência, ainda há alternativas, e foi bom enquanto durou.

Tenho moey há quase 4 anos e não pago nada. Nem cartão.

Tal como activobank que tenho há 1 ano.

E o activobank ainda tem a vantagem de se usar as máquinas do Millennium

A mesma resposta para ti que dei ao outro user.

“O que ele diz tem algum fundamento, nada dura para sempre, independentemente do tempo é aproveitarem enquanto podem, pois nada é eterno há de chegar a um ponto acabas a pagar tudo, pois não é por ser bancos online que vão estar isentos para sempre…”

Disseste tudo. Aproveitar enquanto é assim. Se existe, pra quê pagar mais?

O dia que deixar de ser, estuda-se outras alternativas.

O Banco CTT é um péssimo exemplo de banco. É um homebanking péssimo, sem ATMs para depósitos, é preciso ser ao balcão e com horário específico. Muitos problemas de amadorismo, como contas bloqueadas sem razão aparente e sem que nem eles entendam o porquê. Nem quando era de borla, quanto mais a pagar.

Sem dúvida. É o banco mais completo. Permite inclusive depósitos de cheques e numerário nas MTM do BCP. A seguir será a conta online do Bankinter, que permite utilizar todas as funcionalidades do banco. O único senão é que o Bankinter cobra transferências internacionais SEPA.

Não existe distinção entre transferências SEPA nacionais ou internacionais.

Se o banco cobra por um transferência SEPA para fora do país e não para um outro banco nacional, então está claramente a violar as regras definidas pelo BCE e o mesmo deve ser reportado à autoridade reguladora competente.

Ainda há os bancos Emma e Pikolin…

Cliente do ActivoBank desde 2010 (desde que o banco passou a se chamar ActivoBank, antigo Banco7) é sem sombra de dúvidas o melhor banco. No meu tempo quando o banco foi inaugurado não havia tantas burocracias para abrir conta e conseguir cartão de crédito, mas claro que os bancos acabam por ter que se adaptar ao longo dos anos, no entanto em relação a despesas com cartões e manutenção de conta, continua tudo igual.

Eu ainda sou do tempo em que o gestor de conta me telefonava no aniversário para dar os parabéns. E para abrir conta tive de ir a uma sucursal do BCP assinar documentos, não havia cá chave móvel digital. O cartão de crédito também foi fácil de conseguir. Já tive que ligar para lá algumas vezes durante estes anos todos e já tive situações de muita espera para ser atendido ao telefone, noutras foi imediato. Mas é um banco muito mais competente que o BCP e são do mesmo grupo. O BCP tem muito a aprender com o “irmão mais novo”.

Bitcoin em cold-wallet.

E paga em Bitcoin no Pingo Doce?