Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

MB WAY: Bancos querem “matar” a aplicação aberta da SIBS?

Foi no início do ano que o serviço MB WAY começou a ser tema de conversa pelas piores razões. Apesar de ser simplesmente um serviço fantástico e um exemplo de "boa tecnologia" para o mundo, os bancos anunciaram que iram passar a cobrar pelas transferências que fossem realizadas via app MB WAY.

Usando as aplicações dos bancos o serviço é, em vários casos, gratuito! Será que os bancos querem "matar" a aplicação aberta da SIBS?

Segundo noticiado pelo jornal Publico, os bancos estão a substituir a aplicação MB WAY por soluções próprias que “amarram” os clientes, com o propósito de cobrar comissões diferenciadas nas transferências através do telemóvel. Desta forma, volta a destacar-se o modelo tradicional de negócio bancário, que leva os clientes a terem relações comerciais de exclusividade com o banco, "usufruindo" de serviços.

Num momento de Open Banking, uma (re)evolução que visa mudar significativamente a forma como são prestados serviços bancários e como os utilizadores interagem com os bancos, parece, por um lado, existir uma estratégia de “fechar” o negócio, levando-o como trunfo para as apps dos bancos.

MB WAY - A aplicação aberta da SIBS

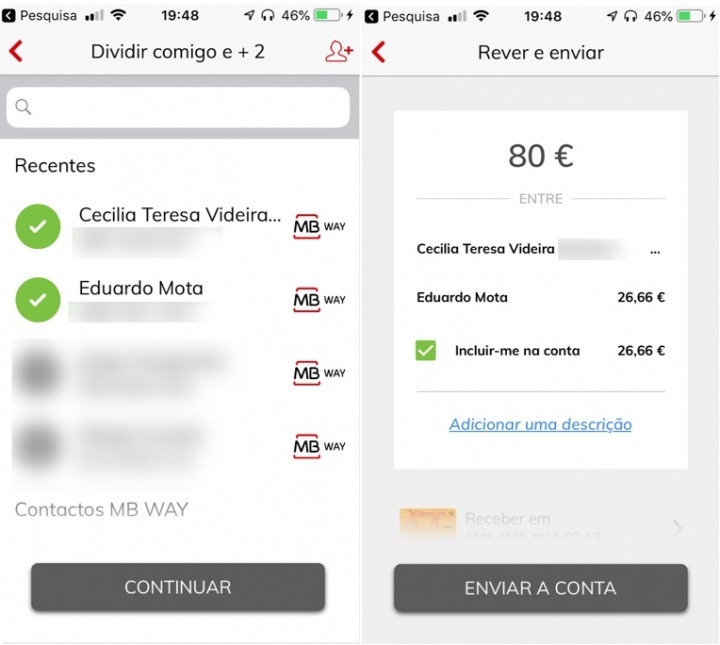

A aplicação MB WAY foi criada pela SIBS, a empresa que gere a rede Multibanco. O MB WAY é a solução MULTIBANCO para fazer compras online e em loja, criar cartões MBNET, utilizar Caixas MULTIBANCO, enviar dinheiro e dividir contas com os seus amigos.

Na app MB WAY todas as operações são gratuitas e é possível associar até 8 cartões bancários – desde que pertençam ao grupo dos bancos aderentes. As soluções internas dos bancos são fechadas, aceitando apenas os cartões bancários de cada instituição e cobrando pelas transferências.

Segundo alerta da DECO, os preços aplicados a uma simples operação na app móvel MB WAY são desproporcionais. Em média, o consumidor poderá pagar até 1,50€ para transferir qualquer montante, seja 2€ ou 10€ ou seja 750€ (limite máximo permitido pela aplicação).

Qual a sua avaliação e opinião de todo este "cenário"?

Este artigo tem mais de um ano

Raramente usei o mbway para transferências. As que tinha de fazer fazia pela app do banco que permite mais coisas. Na realidade complementam-se. Não percebo o alarido.

O Problema é para as pessoas com contas de serviços minimos que não têm acesso a aplicação do banco

Qual é o banco que não permite ter acesso à app com conta de serviços mínimos?

Mas tu não representas toda a gente. Já a usei e uso, como n pessoas que conheço, para transferir pequenas quantias… Pagar a minha parte num jogo de futebol, pagar a minha parte do taxi, pagar a minha parte no almoço, pagar a minha parte no presente, pagar a minha parte em n coisas do dia a dia. Lá pela tua experiência com a app ser limitada, não quer dizer que as dos outros milhares de utitlizadores o seja também!

Concordo contigo que a minha experiência não representa qualquer parte, apenas a minha. Estou sempre aqui no pplware a referir esse facto. O que digo é que as apps dos bancos e do mbway complementam-se. Nos bancos que estão a restringir a a transferência, permitem o seu uso na App do banco.

Eu uso muito o mbway,cpor exemplo estou já há duas semanas sem cartão e tenho me safado apenas com o mbway, apesar de as vezes me tramar.

Eu apenas uso mbway para criar cartões e levantar dinheiro. Transferências não uso.

+1

+1

eu apenas para criar cartões virtuais para compras online

+1

Gratuito para os banco é sinónimo de poucos lucros, logo têm que deitar abaixo o mbway e chular os clientes com aplicações semelhantes mas pagas.

Exactamente, uma das melhores apps a nivel europeu para movimentar dinheiro e fazer compras, chulos!!!

O monopólio do mercado bancário proporciona esta situação, deixando os clientes e utilizadores escravos do sistema e impedidos da liberdade de efetuar transações financeiras sem custos. De realçar que o trabalho é do utilizador, a App é da SIBS e os bancos é que cobram as taxas… um roubo, um perfeito esquema de aumentar os lucros dos bancos à custa dos clientes. Assim não há hipótese de haver liberdade no comércio bancário. Parece o sistema de preços da gasolina nas autoestradas.

Queres dizer então que os bancos têm que trabalhar de borla ?

Processar as operações custa dinheiro e infelizmente não é pouco.À uns anos não tinhas os níveis de comissões que tens hoje porque os juros financiava o sistema bancário. Desde de há 10 anos que o juro está a 0% ou perto pelo que os bancos tiverem que recorrer as comissões para manter a taxa financeira , algo que a banca internacional já fazia há muitos anos.

Os nossos bancos ainda dão algumas abebias como por exemplo deixar desempregados ou pessoas sem rendimentos abrir contas. Experimenta tentar abrir conta em Inglaterra sem teres uma fonte de rendimento.

Abc

O que custa dinheiro é emprestar dinheiro a Berardos e similares, sem qualquer garantia e depois os outros é que pagam !!!

Essas dos custos do processamento de operações são histórias para fazer chorar a carochinha !

Estou cheio de pena de ti… (principalmente, porque a lingua portuguesa é algo de estranho nesse vocabolário! – “À uns anos não tinhas os …” deve ser “Há uns anos não tinhas os…”

Quando compras um cheque… pagas

Quando pedes um cartão… pagas anualmente

Quando pedes um crédito pessoal… vê as comissões

Quando te concedem um crédito hipotecário… vê as comissões

“Os nossos bancos ainda dão algumas abebias como por exemplo deixar desempregados ou pessoas sem rendimentos abrir contas.” – Desconheces a legislação nacional…

Compara custos com proveitos:

– Viver em Portugal – Custos vs Ordenado Médio

– Viver em Inglaterra – Custos vs Ordenado mèdio

Gente burra que nem para eles são bons…

“vocabolário” LOL

Você esta a confundir as coisas. Ninguém tem de trabalhar de borla, mas quando um banco faz pressão a impingir que se use um sistema digital para os clientes se afastarem dos balcões físicos e com isso ter menos empregados, já estão a ter lucro.

O processar operações custa dinheiro. Se é um negocio tão ruim para os bancos, porque é que nos querem empurrar para o uso de sistemas digitais em detrimento dos sistemas antigos?

Os bancos querem é o melhor de dois mundos, ter lucros em qualquer caso e isso é que criticável.

Os bancos são/foram os causadores do que se vive/viveu nos últimos anos por impingirem produtos (leia-se dinheiro) sem qualquer pudor. O pior disto, é que não aprenderam a lição, pois já estamos outra vez na mesma. Já há empréstimos para tudo e para todos, daqui alguns anos voltarmos todos a pagar os devaneios dos bancos.

Talvez você me possa explicar uma coisa. Tendo eu o meu dinheiro na minha conta a ordem e enquanto ele lá estiver o banco pode usa-lo, mas eu não recebo qualquer beneficio, mas se por acaso a minha conta ficar negativa tenho de pagar juros. Coitados dos bancos que usam o meu dinheiro e cobram-me comissões por tudo e por nada.

Talvez também me possa explicar porque é que o meu patrão me paga no ultimo dia útil de cada mês as 13h e por vezes o dinheiro só fica disponível no dia seguinte. Onde é que o dinheiro andou? Isto já foi falado várias vezes e chegamos a conclusão que é o banco que atrasa a disponibilidade do dinheiro.

As transferências são automáticas não tem mão humana deixa de ser burro

Os bancos não trabalham de borla!!! É o único “negócio” em que se paga ZERO pelo produto que (re)vendem, que é dinheiro!!! Processar as operações custava muito dinheiro quando tudo era feito à mão! Hoje existe tecnologia!! Para um computador processar 1000 operações ou 1000000 de operações o custo é o mesmo (talvez mais meia dúzia de watts)! Os sistemas de processamento e de armazenamento baixam de preço, não sobem! Esse argumento dos bancos coitadinhos que têm de cobrir os custos… não cola!!!

Abri uma conta no lloyds desempregado e sem depositar dinheiro… tenho a conta à bastante tempo e até hoje nunca me cobraram qualquer tipo de taxa

Que matem a aplicação !! Para mim tanto faz.

“Que matem a aplicação” Pois, não usa, não lhe faz diferença, os outros que se lixem, para mim dá muito jeito, especialmente porque estou numa casa partilhada e não à melhor e mais eficaz maneira de fazer a divisão das despesas, um paga e os outros pagam a sua parte a este, rápido e eficaz, vai um às compras e paga tudo, depois cada um manda o dinheiro por mbway, rápido, simples e eficaz, não à trocas para frente e para trás nem ibans.

Revolut ou crypto. Não é tão directo mas pelo menos o monopólio português não tem influência.

O problema agora é meter o pessoal a usar isso, isso é, até os bancos meterem restrições tmb, mas acho que mais simples que esses cujo nomes nunca vi seria talvez o paypal não?

Não conheço o crypto, o revolut, sou um Feliz utilizador. Como tal adianto que embora muito prático e positivo, o revolut não faz aquilo que o mbway faz. Dou o exemplo das transferências instantâneas, serviço que mais uso no mbway, a app do meu banco quer me cobrar para fazer o mesmo e o revolut não faz. O PayPal também não, (pelo menos ainda não vi essa opção). Desta forma é uma pena ver uma app com tanto potencial ser deitada por terra por causa da ganância dos bancos.

no paypal todas as transferências são instantâneas, mesmo entre países e diferentes moedas.

Que mania de acharem que as coisas de fora têm mais mérito do que aquelas que são feitas cá dentro.

Ou acham que isso do Revolut ou Crypto não são os próximos da mira?

Bruno, a questão aqui é em nada essa. A questão é que o MBWay foi feito para trazer a dita “Banca tradicional” para um funcionamento mais identico ao de algumas fintech que têm os seus negócios construídos de outra forma. E o que se está a passar é que a banca está a matar o serviço para terem lucros imediatos. O que ainda nao perceberam é que vão morrer com atitudes desta, a banca tradicional está se a condenar a ela própria.

a banca condenada é a pior e mais desvairada ilusão que pode existir. a banca controla o mundo, os condenados somos todos nós

Eu acho que não há forma mais prática e rápida de transferir dinheiro do que mbway. Quer dizer, não havia antes de os bancos copiarem o processo e inserirem nas suas próprias apps. De qualquer forma eu continuo fiel ao mbway que foi quem trouxe a inovação. E como estou isentos das taxas, melhor ainda.

Tudo o que é de qualidade querem estragar!

Os bancos estão a tornar um serviço que era excelente numa vergonha. E no serviço MBWay fornecido pelo BPI por exemplo as transferências nem sempre funcionam…

O problema maior ainda é isso…. é que não é só eles querem que não usem mb way para usarem as app’s deles, o problema é que eles têm app’s, mas depois há o mbway que faz o mesmo mas em bom!

E se tiverem a conta de serviços mínimos, também pagam pelas transferências?

Já era altura de se criarem uns bancos novos (pelo menos uns três) com todas as condições maravilhosas, não cobrarem coisa nenhuma, e terem grandes lucros para se manterem abertos e a inovar… alguém sabe como se consegue tal sem mexer no depósito dos clientes? Se existir maneira, talvez queira brir um banco eh eh

* brir => abrir

Não se fazem milagres, para haver lucros o dinheiro tem de aparecer de algum lado. E acredito que temos que pagar para ter o nosso dinheiro seguro e acessível no banco, mas não que comecem a ordenhar os utilizadores até a ultima gota. A SIBS criou esta solução que imensa gente usa e os bancos so vêm cifrões.

Alguém que utilize redes sociais que crie uma petição (se é que já não há nenhuma) eu subscrevo.

-Banco CTT

-ActivoBank

-Banco Atlântico Europa

-BNI Europa

-Banco BIG

-Banco Best

-Banco Invest

Estou no Activo Bank, não pago comissões e tenho cartão de debito, credito e pré pago.

Supostamente vai começar a cobrar o MBWay mas até a data ainda não o faz.

O que acho mais curioso, é que tanto se defende o principio das transparência para que todas as transacções fiquem registadas e controladas, uma vez que se for em dinheiro vivo não há registos, e quando assim parece… Para tudo! Então, em vez de seguirem o caminho digital e prático, não, “vamos” torna-lo mais caro para deixarem de utilizar e forçamos aquilo que queremos, a utilização das “nossas” App.

Sinceramente a única coisa que me ocorre, é que pelo MbWay os bancos não controlam ou têm acesso directo à fonte e destino das transferências, ao contrário do que certamente acontece quando se utilizam as aplicações do próprio banco.. mas é mesmo difícil de entender… porque o MbWay veio mostrar como tudo pode ser mais pratico… a prova disso mesmo, foi o rápido sucesso que teve… enfim.. vidas 🙂

MBWAY espetacular: transferências SIMPLIFICADAS pelo número tlm, levantar dinheiro no MB sem cartão bancario (filhos ou outros se estiverem junto a um MB) etc.

Mas os bancos já ganham dinheiro, pq MBWay só existe para quem já tem MB. Se se pagasse a utilização, só poderia ser após as comissões, terem ultrapassado o valor pago pelo cartão Físico de MB (anuidade). Bancos não pagam juros, e inventam comissões no acesso ao nosso dinheiro.

Eu uso bastante o mbway. É muito prático e simples.

Se continuarem com as taxas, vai matar a aplicação, tal como no início da mesma, que para transferir 3€ pagava-se 4€ (incluindo taxas), logo não houve grande adesão.

De certo modo acho bem que cobrem o serviço, pois há sempre custos, mas não da forma como estão a fazer. Sou apologista de uma anuidade, tal como pagamos para os cartões multibanco.

Espera, cobrem o serviço? Que serviço é que o banco está a prestar quando se usa o MBway ao invés do multibanco ou da própria aplicação do banco? A aplicação nem é do banco, que custos é que o banco tem de cobrir?

A esta data e referindo apenas a minha entidade bancária, o mbway é a única app portuguesa (android) que me permite fazer pagamentos NFC.

os Bancos estao preocupados com o rato mas o elefante ja esta ai: Revolut, Transferwise, Monzo, N26, … , e afins …

O MBWAy é fantástico posso permitir que a minha filha levante dinheiro sem andar com cartões atrás ou mesmo eu chegar a uma caixa multibanco e levantar dinheiro se me tiver esquecido da carteira….

Esses bancos só querem é engordar….

Isso de ser free nas apps dos bancos e pago no mbway, é esquema dos bancos. A API que eles usam na aplicação do banco é fornecida pela SIBS, por isso possivelmente tanto lhes custa uma transferência mbway com uma na app do banco.

Completamente verdade.

Não é bem assim. Se for feito directamente na app do banco existe menos uma interacção no canal. A transferência é feita logo no canal origem.

Vai sendo hora de a SIBS criar um Banco on line MBB…

MESMO!!!

Existem algumas alternativas ao MBWAY nas transferências há a alternativa chamada PayPal que não cobra nada e outra alternativa o cartão da Revolut que também dá para fazer transferências sem custos.

Informações nestes links.

https://www.paypal.com/pt/webapps/mpp/send-money-online

https://jornaleconomico.sapo.pt/noticias/farto-de-pagar-comissoes-pelas-transferencias-bancarias-conheca-a-revolut-331239

Isto na prática é simples.. É deixar os galifoes cobrarem pela app e um ou outro banco decidir NUNCA COBRAR.. Vai ver se os clientes não mudam de banco. É certinho direitinho

Agora pergunto eu.

Mas para que raios querem os bancos ainda mais dinheiro? (claro (claro que é pergunta de retórica)

O que está mal aqui é tentar justificar-se seja lá o que for, em vez de os parar.

Não foi há muito tempo que os bancos nos pagavam para pormos lá o NOSSO dinheiro.

Agora parece que o dinheiro é deles e que ainda nos fazem o favor (a troco de alguns euritos) de tomar conta dele, não venha alguém com más intenções e roubar-nos….

Indignem-se mas é! Reajam! Deixemos de ser uma cabada de carneiros a fazer tudo o que nos mandam, e ainda por cima aplaudimos!

É nesta, e noutras coisas, que o Banco de Portugal falha redondamente! O BP deveria regular a utilização do MBWAY, e nomeadamente a existência e o valor de comissões!

Uma app, bem construída e bem pensada, e com fortes probabilidades de falhar, porque… os bancos têm vistas curtas, falta de visão, excesso de ganância e uma grande dose de incompetência!!!

Se os bancos no passado tivessem tido em relação ao Multibanco, a mesma postura que estão a ter em relação ao MBWay, e cada um tivesse a sua rede de caixas privativa (alguns tentaram!), tinha sido “castrado” à nascença um sistema que se tornou uma história mundial de sucesso!!!

E o mesmo se pode aplicar às “transferências imediatas”!!! São imediatas, mas… pagando claro!!! E o BP fica calado!!!!! E pagar porquê??? Porque sim!!!! Dá mais trabalho aos bancos? Não!!! Custa horas de trabalho a alguns funcionários? Não!!! Custa energia? Não!!! Facilita a vida a toda a gente? SIM!!! Portanto paga!!!

Tudo se resume à dor de coto provocada pela APP.

É uma APP simples, intuitiva a e faz aquilo que precisamos no uso normal do dia a dia.

Para os bancos é simplesmente isto: Não podes ter mais sucesso que eu, ponto!

A Primeira vez k o meu banco me cobrar, mudo de banco. Cambada de chulos!!

Isto já só falta cobrar entrada nos bancos.

-Banco CTT

-ActivoBank

-Banco Atlântico Europa

-BNI Europa

-Banco BIG

-Banco Best

-Banco Invest

Eu concordo que se pague ou que seja colocado 1 valor minimo de transferência / pagamento, para não continuar a acontecer de a malta andar a transferir 0,01 centimos na brincadeira ou para teste (vi 4 dos meus amigos fazerem isso). Isto porque a malta esquece-se que existem custos associados a implementação / manutenção dos serviços.

É possível ter bancos sem comissões – eles já cobram em tudo.

Vai pagar com cartão? – o comerciante vai pagar

Vai pagar a crédito e não cobre 100%?- vai pagar +/- 16% de juros – se pagar a 100% já cobraram ao comerciante. Comparando com os 16% quanto lhe oferecem por uma aplicação a prazo?

Algum cartões têm anuidade

Quando há um empréstimo habitação para além do spread o banco ganha com a euribor negativa

Há muito bancos que não disponibilizam contas garatuitas a não ser para alguns tipos específicos de clientes – afinal os serviços mínimos não são universais?

Quando há corrupção e Joes ao barulho o contribuinte paga…

E agora querem que se pague a utilização de uma aplicação que a sibs desenvolve e fornece sem nenhum encargo extra????

Devem estar a gozar!!!!!

Uso o Mbway quase todos os dias pois é a única app que me permite deixar os cartões em casa e pagar por NFC ou QrCode. Com estas medidas só estão a tirar funcionalidades aos clientes, que vão ter de passar a usar uma app para pagar e outra para transferir quando podiam fazer tudo em uma…

Talvez por motivos semelhantes o Android Pay ainda não chegou a Portugal e provavelmente continuará a ser ‘barrado’ pelos bancos nacionais. Esse sim, seria uma alternativa viável e com funcionamento internacional ao Mbway.

MB WAY… hummmmmmmmmm…

Não!

Vi o que a DECO afirmou sobre isso, que eu não tenho, e pronto, nada disso.

Uso outros meios: SEPA, Pay Pal, Cartão VISA virtual, Multibanco Contactless…

Às vezes, as pessoas querem, têm, apenas para ter uma coisa nova, diferente, sem necessitar dela.

Cá me arranjo sem isso.