Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

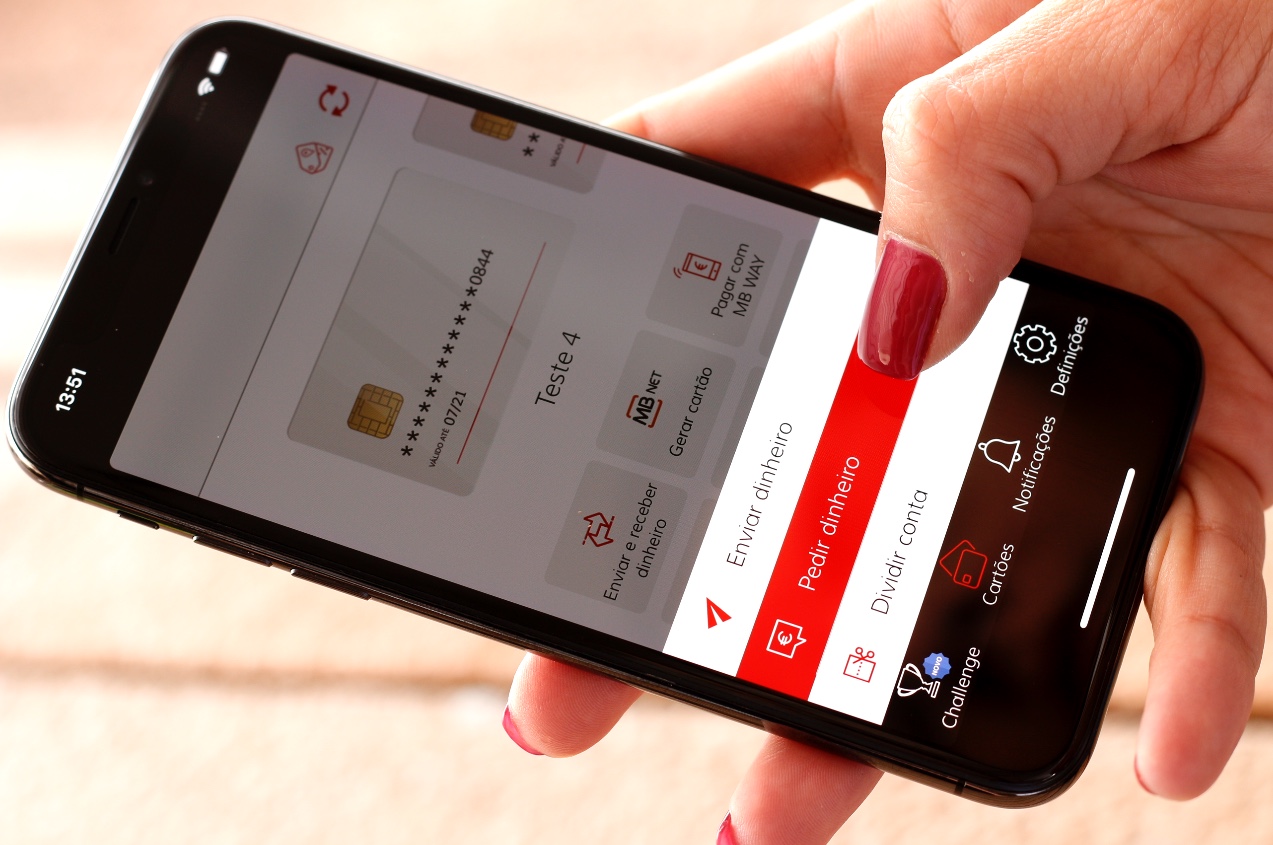

Concorda com as comissões cobradas pelos bancos às transferências no MBWay?

Semanalmente colocamos uma questão sobre um tema pertinente, onde esperamos que os leitores colaborem, para que consigamos ter uma noção mais fiel do público que nos acompanha, mas também a opinião e tendências mais evidentes no mundo da tecnologia, sobretudo no nosso país.

A questão da sondagem desta semana é: Concorda com as comissões que serão cobradas pelos bancos às transferências no MBWay?

Concorda com as comissões que serão cobradas pelos bancos às transferências no MBWay?

Obrigado pela vossa participação!

Outras sondagens já realizadas

Este artigo tem mais de um ano

isto vai ser a morte do mbway para usar como metodo de fazer transferencias,qual é o beneficio ja agora entre pagar aqui as comisoes ou fazer uma transferencia urgente para o mesmo dia pelo banco?acho que nenhuma. nao deixam entrar os servicos do applepay samsungpay e google pay em Portugal,para a Sibs ficar com a mama toda destes servicos ,e como se ve aqui apos ter uma grande fatia de utilizadores que usam o mbway comecam a estragar o servico com comisoes. ja nada me surpreende qualquer dia começam a pedir dinheiro para pagarmos com a app pelo telemovel ou quando levantamos dinheiro usando os codigos gerados pela app. ja nao deve faltar muito.

Com o Paypal e Revolut a ter o mesmo tipo de serviço o mbway vai morrer em três tempos e é bem feita. Quando isto começar vou desinstalar a app.

eu ja desinstalei estou com o app paypal e é perfeito

Revolut dá 15 a 0 ao paypal e ao MBway

Quem esta a por as comiçoes sao os bancos e nao o MBWay

E achas que sibs vice do ar ?

Ainda nao pagares ATM tens sorte

Os acionistas da SIBS são praticamente todos os bancos portugueses.

E não só , mas uma coisa nao implica a outra

não percebes mesmo com o sistema funciona, pois não?!? AHAHAH

não pagas nas atm mb porque a lei não permite senão já pagavas que era um mimo, os bancos já tentaram imensas vezes tirar essa proibição da lei

A sério? Se ATM fosse pago muitos negócios faliam.

Quando ATM cobrarem dinheiro, não vou pagar nada e muitos vão fazer o mesmo, sendo que poucos andam com dinheiro no bolso.

Qualquer dia tiro o dinheiro do anco e guardo “debaixo do colchão”. Cambada de chulos e nós, povo, deixamos que continuem a brincar com o pouco dinheiro que temos.

Eu já desinstalei a APP. PayPal faz a mesma coisa por 0€

O PayPal permite criar cartões virtuais?

Revolut

ou usar moedas de paises diferentes?

—> Revolut XD

Pois ais está a coisa……uso os dois, mbway para gerar cartões, paypal para pagar com cartão….

Fácil. MBway só existe por causa da ajuda do estado. Simples. Sem ajuda desapare.

Discordo em absoluto. Primeiro a banca estimula as pessoas para aderirem ao MB Way. Depois sobrecarregam os clientes, que já estão saturados de contribuirem para salvar a banca. O PayPal parece que irá resolver essa situação, não cobrando nada

Applepay, samsungpay e google pay, estão prestes a começar a funcionar a 100%. Não deixam? Então, se não se sabe, não se manda para o ar. Mesmo à Tuga…

Podes dar mais info?

Na europa ocidental, só falta mesmo Portugal.

Sabes adiantar datas? Marco? Este semestre? Obrigado

Também gostava de saber se e quando é que serviços como o ApplePay e Google Pay entrao em Portugal

parece-me que estes serviços ainda não entraram devido ao monopólio que a subs representa ainda…

O Android Pay já funciona em Portugal!

Basta instalar a aplicação no telemóvel (esta é a parte mais difícil), adicionar um cartão da Revolut ao Android Pay e usar.

Qualquer pinpad que suporte pagamento contactaless vais conseguir aceitar pagamentos Android Pay (com o um telefone com NFC).

Testado no Jumbo, Continente e LIDL.

Eu não conheço e tambem nunca usei este tipo de serviço. Mas dizer que vai morrer é de quem nem parou para pensar. E dou este exemplo, eu tenho um cartão Master Card que faz o mesmo serviço, carrego o que quero, em centenas de pontos de aderência PayPoint ou ainda transferir da minha conta para o cartão. Com este cartão posso controlar o meu saldo e pagamentos em tempo real , posso fazer transferências para amigos que têm este cartão, ou pagamento em todo o lado que aceitem Mastercard, etc Eu tenho o carregamento Free se fôr por transferência da minha conta normal do banco e tenho as lojas Paypoint aqui eu pago por cada serviço de carregamento 99p= 1 euro. Eu escolho sempre este serviço , nunca usei carregamentos pelo banco e porquê, porque assim se fizer um trabalho dinheiro na mão, eu ponho neste cartão e ninguém me controla. Isto é subjetivo, e pelo que estive a ler o serviço Paypal tal como eu o conheço é bem diferente do MB Way. AS pessoas acabam por suportar os custos se virem que trás vantagens que o outro não dá. Portanto morrer , nunca morre, vai ter quebras no inicio mas depois recupera e fica quase próximo do antes das mudanças.

A maior parte das pessoas que conheço que usam a funcionalidade de transferir dinheiro do MBWay, fazem transferências por exemplo – vão almoçar juntos, um paga tudo e os outros transferem o valor certo para essa pessoa. Ou seja a maior parte das vezes (dos que conheço) são valores muito baixos, e penso que com estas comissões (alguns bancos com comissões ~1€) vai deixar de compensar usar o MB Way para transferir dinheiro.

Se calhar até resolveram começar a aplicar taxas para evitar este tipo de serviço. Os bancos todos estão a cobrar taxas de serviços em todo o lado, até os cartões Paypal se paga dou um exemplo para comparação do Pocket IT na UK :

Paying in with cash 99p ( Paypoint )

UK national transfers 99p

International transfers 99p

UK ATM withdrawals* 99p ( Levantamentos ATM )

Monthly membership fee 99p ( Taxa mensal de pagamento )

Mesmo assim prefiro utilizar este cartão em determinadas situações.

Estás a misturar alhos com bugalhos. O MBWAY é um serviço diferente, não é um cartão.

E qual é o sentido de evitarem esse tipo de serviços se é o serviço que oferecem?

É só avisarem a data em que vai começar a ser pago para desinstalar a app e tratar de arranjar conta no PayPal 🙂

Estas taxas não fazem sentido! Porque nós (mais do que nunca) estamos a passar para a era digital (ainda que muito lentamente), reparem como por exemplo a app do continente já permite enviar a fatura para o e-mail e no ato do pagamento não sai nenhuma fatura…isto é o futuro, mas claro, a app do continente ainda não está a 100% no futuro porque ainda não permite o pagamento com o telemóvel.

Mas é desta maneira que eu vejo o futuro: carteiras? cartões? papel? dinheiro? NÃO, fica tudo guardado no telemóvel.

Sim, o dinheiro real (moedas, notas) pode mesmo desaparecer e para isso temos de ter uma app sem custos ou taxas.

Dou um exemplo, certo dia não tenho moedas para tirar um café na máquina, o que faço? Peço a um amigo uma moeda para o café e devolvo no dia seguinte, no dia seguinte devolvo sem pagar taxas, certo?

Então se temos uma aplicação que serve para substituir o dinheiro (moedas, notas) convém que não existam taxas!!!

Deixa de usar bancos … A sibs cobra aos bancos

Como é que é esta? Os bancos são detentores maioritários da SIBS (80%) e a SIBS é que cobra aos bancos?

´Sim , cobra , achas que vive de donativos ?

Acionistas nao significa dono.

Abc

Mbway = Portamoedas Multibanco (alguém se lembra ?) = vai pelo caminho dos dinossauros. A GANÂNCIA acaba só por fod** tudo…. tá na hora de pensar na Revolut, n26 e semelhantes.

O MEO Wallet é mais parecido com o PMB que o MBWAY que na minha opinião não tem nada a ver.

Paypal é a soluçao ! eu ja mudei !!

O PayPal como conheço é bem diferente do MB Way pelo que estive a ler. Tambem tem o cartão virtual? è que eu só conheço o cartão fisico do Paypal. Podes esclarecer isso sff.

Que grande confusão que para ai vai. Aqui a questão é cobrarem por transferencias. Esquece os cartões.

sim na verdade parece que andam a fazer confusão, os pagamentos por cartão está igual, só a transferências é que há taxa.

Eu uso tanto mbway como paypal, mbway só mesmo para gerar cartões e alguns pagamentos, paypal, para resto pagamentos online

Eu concordo, discordar de pagar por algum trabalho/serviço/bem é coisa de pobre que vive do RSI.

A aplicação é muito boa e funciona muito bem.

Concordo que se cobre um valor, mas discordo totalmente do valor que alguns bancos estão a cobrar! Cobrar 1€ ou mais por cada transferência é um absurdo. Especialmente quando é uma aplicação perfeita para transferências de valor reduzido, como por exemplo valores inferiores ao que os bancos estão a cobrar pela transferência.

Talvez concorde mais com uma percentagem do valor transferido.

Se não fossemos um povo de bananas essa app já tinha sido desisntalada de todos os dispositivos…. Pais de futebois

Depois ias usar o quê? Se não tens mais alternativas que te facilitem a vida. Em todo o lado, Europa e américa, estão a cobrar nestas aplicações de cartões virtuais ou até em cartões Mastercard que fazem o mesmo serviço. O único cartão que não se paga é no Debit Card do banco do utilizador, mas esse não tem as funções que os outros MasterCard ou virtuais fazem , é que até o cartão PayPal que já li aqui algures ser a alternativa, não é bem assim porque também tem custos. Para quem vive na UK o melhor cartão com custos reduzidos é o Pocket IT

Revolut

INSURANCE AT THE TOUCH OF A BUTTON

From your health to your phone, we’ll make sure you and the things you love are protected worldwide from as little as £1.00 per day. Insurance provided by Revolut Travel Ltd.

Explica-me lá isto pq pelo q percebo para teres um “seguro” referente à tua conta, tens de pagar +/-1 libra por dia ?!?!?!

isso é do género de um seguro de viagem! Para além do serviço mais conhecido que oferecem, “oferecem” seguro, lounge nos aeroportos, bitcoins… Para o serviço padrão, cartão de crédito pré pago com cartão físico e virtual (serviço standard) não se paga NADA. A grande utilidade do revolut, para mim, é sair da zona EURO e pagar qualquer produto/compra sem me serem cobradas quaisquer taxas, apenas o cambio actual.

” já tinha sido desisntalada” porquê?!

Uso quase diariamente e não me cobram taxas!

No dia que cobrarem logo avalio mas por agora é 5 estrelas!

Quem votou “sim”, deve ser banqueiro.

Vinha mesmo dizer isto

Trabalho na banca e…votei NÃO !

Mas deves ser funcionário e não banqueiro!!

Exacto 😉

Também vinha dizer o mesmo 🙂

Tb podias amanha dizer já ao teu patrão que não precisa mais de te pagar para trabalhar, cambada de calões, é tudo à borla.

Só usam Apps à borla, transferências à borla, noticias à borla na net, dão os dados pessoais por uma amostra gratis de margarina, enchem o telefone de publicidade por megas de dados moveis.

Que alergia a pobre… fosgasse…

Isto é só mais um exemplo de como acabar com uma boa idéia pois não dava para “chupar” para o banco. Aliás todo o “sistema bancário” funciona ao estilo sanguessuga. Para os que como eu já têm uma certa idade e se lembram do que era um banco e como funcionavam os bancos, devem estar saudosos da situação justa em que se depositava dinheiro num banco e o banco porque usava o nosso dinheiro pagava-nos o dito juro. Hoje em dia a “sanguessuga banco” recebe o nosso dinheiro, usa o nosso dinheiro, não nos paga nada e ainda consegue, com a coniveência do supervisor bancário e do estado, sacar custos de manutenção (para usar o nosso dinheiro como melhor lhe interessa?) e, até depois de administradores corruptos desbaratinarem todo o dinheiro do banco, conseguem ainda que seja o dinheiro dos contribuintes a “bancar” os buracos. Viva o “sistema bancário”. Parabéns senhores governantes.

Pelo q pude ler numa página de um “blog”:

https://www.almadeviajante.com/cartao-revolut/

Este cartão acaba por servir mais a pessoas q viajam frequentemente, do que a pessoas q queiram utilizar no dia a dia.

Serve para todos. Podem fazes top up do cartão com 1000 euros e usa-lo como cartão diário, seja online ou fisicamente. 😉

Para mim tem uma desvantagem: não é aceite em todos os sítios como um cartão Visa.

Em grandes superfícies não há problemas mas lojas mais pequenas… Dificil.

Como não é aceite se é um cartão que usa a rede visa? o logo da visa está bem visível no cartão. A questão aí deve ser que o PoS/ comerciante não aceita ou cartões de créditos pré pagos ou mesmo cartões de crédito.

Tens um cartão Revolut?

Vai à carteira e olha para o cartão com olhos de ver.

Mastercard é uma coisa. Visa é outra.

Nao e questao de ser MasterCard ou Visa. Em Portugal, para que um TPA aceite cartões estrangeiros quem o aluga tem de pagar uma taxa extra ao banco com quem tem o contrato.

Obrigado pelo esclarecimento João.

E além dos grandes retalhistas quantos pequenos negócios conheces que pagam essa taxa e por isso, aceitam o cartão do Revolut/N26?

Aqui na aldeia de Lisboa há muitos negócios que não aceitam pagamentos com cartões Revolut/N26.

Também já testei em alguns negócios na Europa e África sem sucesso. Para usar o dinheiro que lá tinha tive de ir a um ATM e levantar.

No passado já tive uma loja com POS e havia sim uma taxa para aceitar cartões de crédito visa ou mastercard, e outra taxa (ainda mais cara) para cartões american express. Não havia nenhuma diferença se o cartão era emitido por um banco nacional ou estrangeiro! Se um POS aceita visa, por exemplo, aceita qualquer visa, independentemente da origem.

NunoR Entao se não pagasses essa taxa que cartões aceitava?

No caso de não pagar nenhuma taxa apenas aceitava os cartões de débito (vulgo multibanco). Não mencionei que além da taxa (mensalidade fixa) havia também as comissões inerentes à utilização de cartões de crédito (visa, mastercard e amex, sendo este último o mais caro e daí ser menos vulgar a respectiva aceitação).

Más esses cartões tem de pertencer a alguma rede de pagamentos. Todos os cartões são visa/MasterCard/maestro whatever

Mas pelo q percebi, acabamos por pagar despesas na manutenção da “conta”, certo ?

Tens uma opção free e outra paga como a maior parte dos outros serviços bancários.

Pessoalmente chega-me a versão free.

Já me respondes no meu comentário acima 😉

Obrigado !

Cobrar o serviço MBWAY para quê?

Para usarmos MBWAY o banco precisa lá ter o nosso dinheiro que usa como bem entende.

Todos os meses lá cai um ou mais ordenados (contas conjuntas).

Muitos de nós têm créditos pessoais, créditos a habitação (tudo isto paga juros que se traduzem no final num enorme ganho para o banco).

Pagamos um “aluguer” pelos cartões de débito e crédito (bem acima do preço de custo). Isto para ter uma forma de movimentar o nosso dinheiro que eles guardam e usam!

Os comerciantes pagam uma percentagem por aceitar pagamentos electrónicos (atenção que para um comerciante aceitar dinheiro “vivo” também existem custos e na minha opinião maiores mas isso é outro tema).

Com a digitalização diminuem os custos com balcões (aluguer de água, luz, espaço, despesas de pessoal, faltas de pessoal, férias, etc). É verdade que têm outros custos com datacenters, equipamentos, pessoal IT e de segurança, etc mas penso que claramente os bancos têm o saldo positivo para o lado deles.

Nem vou falar do dinheiro que todos nós colocamos na banca para a salvar.

Sim são um dos motores da economia mas há limites…

Conclusão: O uso do MBWAY é bom para nós e para os bancos. Só que os bancos estão com uma estratégia míope que só pensa no agora e com estas taxas e taxinhas a longo prazo vão matar a galinha dos ovos de ouro.

Ja nao estou a usar a APP e passei a usar revolut e paypal 🙂

Enquanto não pagar taxas idiotas no MBWAY vai ser MBWAY.

O Revolut e Paypal não se comparam com o MBWAY em termos de aceitação ou funcionalidades.

O Revolut e Paypal não se comparam com o MBWAY em termos de aceitação ou funcionalidades.

Totalmente o contrário….Estás mesmo a dizer que o MBWAY tem mais users e funcionalidades que o Revolut e PayPal?? Diz-me uma que tenha o MBWAY e não tenha o Revolut..

Caro João,

O facto de gostarmos bastante de uma coisa não quer dizer que tenhamos de colocar umas palas e ignorar o resto. Pessoalmente uso todos esses produtos (MBWAY, Revolut, N26 e Paypal).

Número de users: Sim o Revolut e Paypal têm mais users fora de Portugal mas eu moro em Portugal e aqui há mais pessoas a transferir dinheiro via MBWAY que Revolut/Paypal.

Sou fã do Revolut e N26 para usar no estrangeiro e farto-me de os “vender” aos meus amigos. Até ao momento só tenho 4 amigos com Revolut e 2 com N26… Na minha “bolha” todos têm MBWAY.

Paypal também uso bastante (para compras online por causa do seguro).

MBWAY: Transferências directas para a conta à ordem do cartão.

Revolut/Paypal: Transferências directas para uma conta “à ordem” no Paypal que não podes usar para comprar bifes no talho. Com Revolut podes pagar os bifes usando cartão da Revolut, isto se o pinpad tiver contrato com Mastercard (não é tão comum nem tão difundido como os cartões Visa que a maior parte das pessoas têm dos seus bancos).

MBWAY: Gerar cartões virtuais (MBNET).

Revolut/Paypal: Nope.

MBWAY: Levantar dinheiro de um ATM em Portugal sem cartão.

Revolut/Paypal: Nope.

MBWAY: Enviar código de levantamento para outra pessoa levantar dinheiro no ATM (uso bastante com o meu filho).

Revolut/Paypal: Nope.

MBWAY: Posso usar para pagar um café ou o almoço.

Paypal: Ahahah.

Revolut: Sim, se o pinpad tiver contrato.

MBWAY: Uso simplesmente a minha conta à ordem onde recebo o ordenado.

Revolut: Também posso lá receber o ordenado mas… A cena dos pinpad’s que não têm contrato…

Paypal: Receber o ordenado?! E depois só posso comprar bifes online?

Seguro para compras online (non delivery):

Paypal: Sim.

MBWAY e Revolut: Não.

Quantos levantamentos de dinheiro para comprar bifes, pão, pastilhas, etc consegues fazer com o Revolut e Paypal?

Há vantagens/desvantagens em todos estes produtos mas tendo em conta uma utilização em Portugal o MBWAY ganha.

Exacto, para levantar dinheiro do ATM em Portugal, não há melhor.

É muito prático chegar por o número que gero quando estão a andar para o ATM e nem preciso de tirar o cartão.

Só por isso, vale a pena ter o MBWAY instalado, para não falar na possibilidade de criar cartões MBNET.

Caro João,

O facto de gostarmos bastante de uma coisa e de essa coisa ser a que melhor cobre as nossas(tuas) pequeninas necessidadeso e a que melhor funciona dentro da nossa bolha, não quer dizer que tenhamos de colocar umas palas e ignorar o resto.

1º – Estás só a inumerar vantagens do serviço MBWAY sem fazer o inverso e, pior, só na tua perspectiva. O que é uma vantagem para ti pode não ser para outro.

2º – Estás muito mal informado em relação a tudo. Algumas dessas funções que tu dizes estarem só presentes só no MBWAY, estão também presentes no Revolut ou N26, como por exemplo transferencias Outra coisa é que que não as saibas usar.

Também em relação ao conceito ATM e a como funciona o sistema de pagamento por cartões ( à escala global, o mundo não é só a tua bolha AKA aldeia).

Resumindo, lá por ser mais vantajoso para ti e para a tua bolha, não quer dizer que o seja para o resto da população portanto não deves fazer uma afirmação generalista como fizeste.

João.

Alguma vez escrevi que não dava para fazer transferências com os outros serviços?

Ambos falamos das nossas bolhas. Eu nunca disse que os outros serviços não dão para fazer transferências.

Até enumerei vantagens dos outros serviços. Tu apenas atacas o MBWAY com uma mentalidade tacanha de que tudo o que é estrangeiro é bom e o nacional não presta.

Enfim, sabes tudo e és dono da verdade.

Ensina lá aqui ao asno a levantar dinheiro numa ATM sem usar cartões através do Paypal, N26 e Revolut.

Partilha connosco todo esse conhecimento que apregoas.

Enfim…pior cego é aquele que não quer ver mas aidna pior o que inventa…

Diz-me lá onde ataquei o MBWAY…

Voces sabem, que apesar do MBWay passar a ter comissões pelos bancos, existe o mesmo serviço mas na aplicação do próprio banco que faz o mesmo que o MBWay. No BPI tem la Transf. MBWay (isenta de qualquer comissão), e no Millennium BCP – MWallet, com um design bem interessante. Por causa dos bancos estarem a realizar desenvolvimentos, para poderem ter o mesmo serviço que o MBWay querem cobrar para quem não usar a app deles, e sim a de terceiros, mas basicamente, se usarem a do próprio banco, faz o mesmo efeito que o MBWay e ninguem paga comissões.

Não é preciso tanta revolta e passar para paypal, revolut que qualquer dia também pagam por serem externas. Mas bom

Verdade. As app’s dos bancos devem usar uma API do MBWAY.

E agora fica a questão para um milhão de euros. E essas apps próprias dos bancos, dá para transferir de um para para outro sem comissoes nem taxinhas? Tipo transferir do “MWallet” do Millennium para o “Transf. MBWay” do BPI do teu amigo? E sem ter de usar numeros de contas com 20 digitos, mas só com o número de telemovel do dito amigo?

Com a da CGD, BPI e Activobank dá, pelo menos quando testei.

Mas prefiro usar a app do MBWAY ao invés das dos bancos… Não gosto de ter o telefone cheio de app’s quando posso fazer tudo só numa.

Agora com a app do BPI porque quero usar o cartão do BPI, agora com a da CGD… Não faz sentido e não é prático.

Ai está, é uma questão de centralização de um serviço numa app só para um Pais inteiro.

E então? É o País onde vivo e onde faço compras a maior parte do ano…

Para quê complicar?

Não sei se percebi bem o comentário.

Eu explico…

“Não gosto de ter o telefone cheio de app’s quando posso fazer tudo só numa.

Agora com a app do BPI porque quero usar o cartão do BPI, agora com a da CGD… Não faz sentido e não é prático.”

Se estiver tudo centralizado numa só app (=entralização de um serviço numa app só para um Pais inteiro.) MBWAY, isso não acontece.

João:

E quê?

Quando escreves uma coisa precisas explicar melhor. Já não vou para novo e começo a ter dificuldades em entender meias palavras.

Se queres que te percebam precisas trabalhar melhor essa escrita.

Se não me cobrassem anualmente pelo cartão e mensalmente por manutenção de conta em que não têm de fazer rigorosamente nada… até aceitava que fosse um serviço que alguém teria de pagar. Agora qd vão buscar € em força a toda a gente usem ou não usem serviços deles, estarem a cobrar outra vez é só rídiculo a meu ver. Por isso sim uso, e vou usar enquanto for grátis, quando não for irei deixar e procurar alternativas. Assim como os bancos se adaptam para ganhar € as pessoas adaptam-se para o poupar. abc

+1

+1 A banca portuguesa está mal habituada. Com a globalização e digitalização essa mama vai acabar em breve.

PayPal, N26 ou Revolut sao algumas das alternativas mais apelativas do que a Banca Portuguesa e esta coisa do Mbway…

Pergunta:

Afinal, quem é que já paga comissões?

Isto é os bancos a se aproveitarem das coisas……chulos e nada mais….

Se isto for para frente, irei apenas usar o MB Way (R.I.P) apenas para criar cartão virtual.

Portanto…

A) Determinado banco, que, em homebanking NÃO cobra taxas de transferência, interna e/ou interbancária, via MBWay, vai passar a cobrar?

B) Determinado banco, que, em homebanking COBRA taxas de transferência, interna e/ou interbancária, vai igualar/aumentar o valor via MBWay?

C) None of the above?

Realmente o MBway grátis não fazia sentido. Estão a prestar um serviço considerado útil, deveriam tirar dividendos de tal. Se é 1€ ou 5 €, quem presta o serviço é que tem de avaliar os custos e decidir.

Todos que estão contra, toca de fazer uma (ou mais que uma) instituição nacional financeira e depois não cobrem nenhum serviço, ou pelo menos esse de transferir dinheiro entre conhecidos/ amigos/ familiares/ desconhecidos.

Quero ver toda essa generosidade. Se prestam um serviço válido e útil querem cobrar por ele. Querem beneficiar e não serem só os outros a beneficiar a menos que consigam fazer dinheiro de alguma outra maneira que não seria possível sem proporcionar tal serviço de forma gratuita.

Todos querem ser pagos pelo trabalho que prestam, por vezes acham que são muito mal pagos, mas querem receber tudo gratuitamente… até mete impressão.

Os bancos andarem a receber milhares de milhões de euros do povo, em vez de simplesmente fecharem como qualquer outra empresa, devido a gestão danosa/ má gestão, não deve servir de desculpa para ter tudo gratuito, do contrário daqui a pouco tempo os bancos estão novamente em apuros.

Considero que os bancos prestam um serviço útil à sociedade actual, mas deveriam ser proibidos de andarem a brincar à roleta russa com o dinheiro dos depositantes… se querem fazer empréstimos, apostar em papel com coisas lá escritas e coisas parecidas, deveriam fazer através de instituições à parte, para as quais transferiam parte dos seus próprios lucros e então aí sim faziam toda essas loucuras financeiras que geralmente acabam sempre mal a alguém. No fundo os bancos deveriam todos garantir um capital de 100% no que diz respeito ao valor dos depósitos dos seus clientes com mais um determinado valor para garantir a cobertura de todos os gastos com instalações, pessoal, impostos, segurança, e por aí em diante, durante um prazo não inferior a 5 anos, e os restantes lucros poderiam ser transferidos para investimentos.

Claro que quem quisesse andar a colocar o seu dinheiro em risco, poderia ter acesso a tais bancos de investimento onde à partida saberia que o risco de perder parcialmente ou mesmo totalmente o dinheiro existia.

As regras deveriam ser claras no sentido de ser proibido aos bancos de influenciar os seus clientes a optar por opções de risco. Por tanto, os funcionários não poderiam recomendar, o banco não poderia contactar directa ou indirectamente os seus clientes para os incentivar a optar por tais opções. Embora fosse permitido ter informação na Internet e fazer publicidade para quem quisesse ter tal opção de investimento.

Mas o que vai ser cobrado não vai para a SIBS mas sim para os bancos. Aliás a CGD já cobra imposto de selo por transacções no serviço MBWay.

Já cobra?!

Olha, eu e aqui pelo menos um colega meu com contas CGD, usamos muito MBWay para transferir dinheiro para várias pessoas e não cobram “imposto de selo”, nem nada!

Cobram-me apenas “imposto de selo” quando uso um cartão MBnet para fazer pagamentos mas não nas transferências de dinheiro pelo MBWay.

Talvez seja isso. Nas transferências não cobram mas fazem-no nos pagamentos.

Garanto-te que já cobra e o tem feito já a alguns anos para cá. Sempre que fiz pagamentos pelo mbnet e pelo mbway paguei imposto de selo.

Eu por transferir dinheiro por mbway nunca paguei imposto de selo!!

E uso quase diariamente pelo que tenho a certeza!

Quando pago alguma coisa com o MBnet ai sim é que aparece o imposto de selo!

Agora, claro falo por mim!

O imposto de selo que é cobrado é no uso do MBNET.

Nos pagamentos MBWAY em lojas ou transferências de dinheiro não cobram nada, pelo menos por enquanto.

MBNET não é MBWAY. Antes de haver MBWAY já existia MBNET.

MBNET é um serviço que gera um cartão virtual para usares por exemplo online e em segurança (não dás o número do teu cartão real). Isso sim cobram.

Hoje em dia consegues aceder a esse serviço do MBNET através do MBWAY mas não são a mesma coisa.

No dia que vir valor cobrado por usar MB WAY, simples, desactivo a aplicação… Já estive mais longe de tirar todo dinheiro do banco e deixar de usar conta… Vou passar a usar contas fora do país e deixar de lhes dar um tostão a esse bando de ladrões. É demais, é milhões desviados e vão obrigar a pagar, mas não, acabou… Espero que milhões de portugueses façam mesmo que eu, deixar de usar o banco os levar falência… Filhos da pu@@@ sempre a nós parasita.

Gosto do MB WAY, mas não vou sustentar essa máfia de salgados e outros amigos socialistas…

Com pessoal a fazer transferência de 1 cêntimo entre grupos para ganharem prémios mbway, é normal que coloquem comissões. Mas >1€?

Vamos para a concorrência

E a Sibs não cobra nada aos bancos