Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

Finanças: Saiba o que é um ato isolado e como emitir

Precisa de fazer um trabalho, cobrar pelo mesmo, passar fatura, mas não quer abrir atividade nas finanças? Tal é possível, sendo apenas necessário emitir um ato isolado (também designado de ato único).

O ato isolado pode ser emitido via Portal das Finanças, sendo que para isso deverá ter as credenciais de acesso. Saiba como emitir um ato isolado.

Quando emitir um ato isolado?

Imagine que precisa de realizar um único ato comercial (venda) ou uma única prestação de serviços. Nestes casos, em vez de abrir atividade nas finanças, poderá emitir um ato isolado. Por exemplo, desenvolveu um site para uma empresa e precisa de cobrar pelo mesmo, sendo que este foi o seu único trabalho.

Relativamente à possibilidade de passar por ano mais do que um ato isolado, o Código do IRS refere que “rendimentos provenientes de atos isolados os que não resultem de uma prática previsível ou reiterada”, ou seja, pode-se emitir mais do que um ato isolado desde que seja um trabalho ocasional. Por outro lado, o Código do IVA refere, sem qualquer dúvida, que um ato isolado só diz respeito a “uma só operação tributável”.

O ato isolado é considerado um rendimento da categoria B e nesse sentido paga IRS - saber mais aqui. No entanto, estão dispensados de entregar a declaração de rendimentos os contribuintes que realizem atos isolados cujo montante anual seja inferior a 1 715,60 euros (quatro vezes o valor do Indexante de Apoios Sociais). Estes não podem também aufiram de outros rendimentos.

Emitir um ato isolado

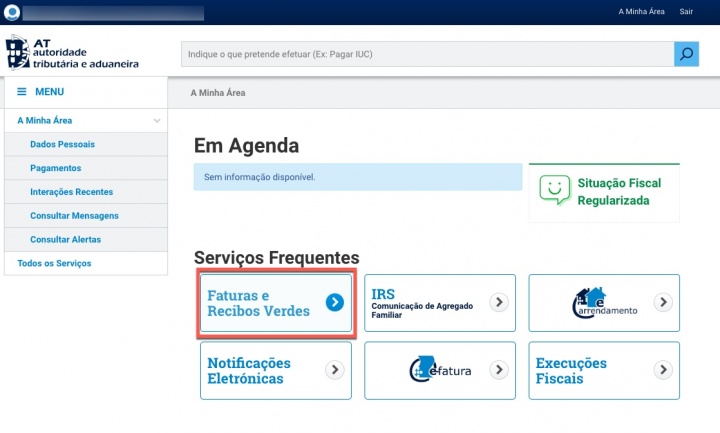

Tal como referido, para emitir um ato isolado basta que aceda ao Portal das Finanças e siga os seguintes passos:

Passo 1) Autenticação usando o seu NIF e password

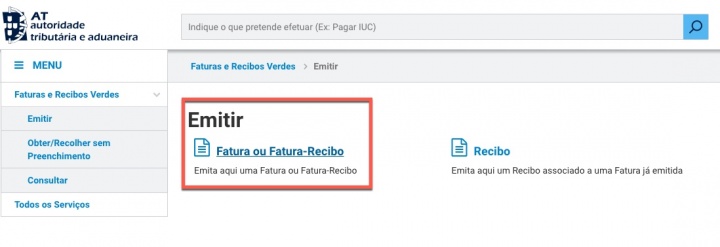

Passo 2) Depois carregue em Faturas e Recibos Verdes

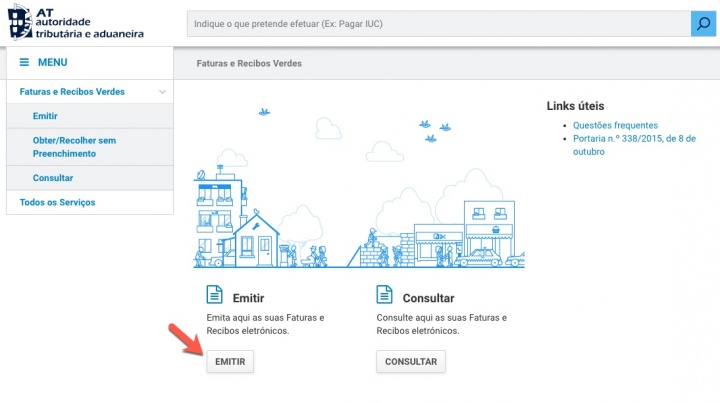

Passo 3) Em seguida carregue em Emitir

Passo 4) Em seguida carregue em Emitir Fatura ou Fatura-Recibo. Como não tem uma atividade aberta nas finanças, tal é considerado um ato único isolado.

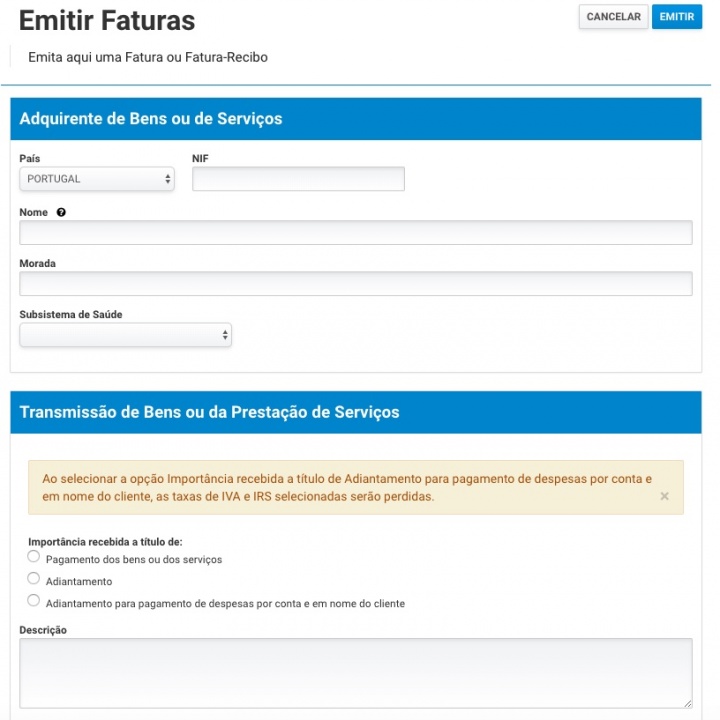

Passo 5) O próximo passo é indicar a Data de prestação de serviço e no Tipo escolham Fatura-Recibo Ato Isolado

Passo 6) Indiquem agora as informações relativas ao Adquirente de Bens ou de Serviços.

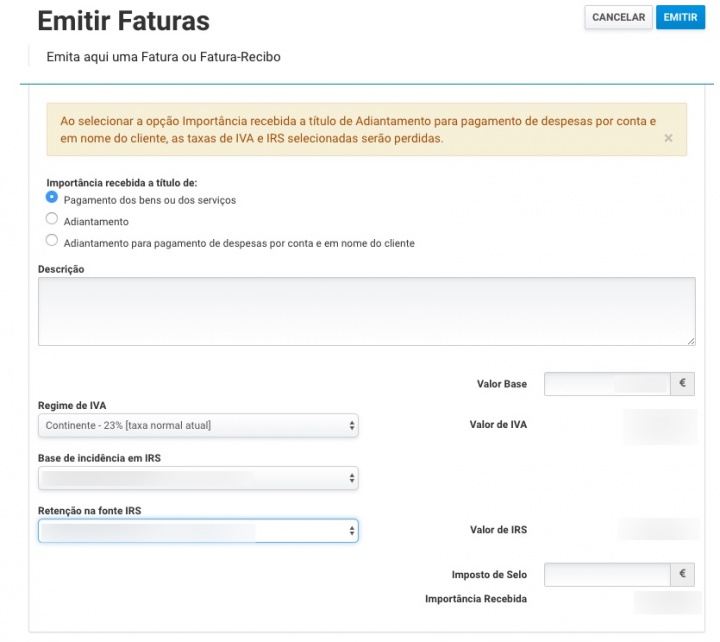

Indique também as opções aplicáveis em relação ao Regime de IVA, Base de incidência de IRS e Retenção na fonte.

Por fim basta que carregue em emitir para que assim obtenha a sua Fatura-Recibo.

Este artigo tem mais de um ano

Não esquecer a retenção na fonte do IRS…

É obrigatório emitir retenção na fonte?

Não é obrigatório. A obrigação de fazer retenção na fonte de IRS em atos isolados só se aplica quando os rendimentos são superiores a 10 mil euros.

também não é totalmente verdade!

se a atividade desenvolvida for a de comissionista, a dispensa da retenção na fonte abaixo dos 10 mil euros não se aplica sendo por isso obrigatória a sua menção qualquer que seja o valor se o pagador for uma entidade com contabilidade organizada

Nem sempre. Emiti há meses uma Factura-Recibo de Acto Isolado no valor de € 45,00 e tive de fazer retenção na fonte à taxa de 25% (artigo 101, nº1 do CIRS) e aplicação de IVA à taxa de 23%.

teve que mencionar retenção porque ou era uma atividade de comissionista ou não aproveitou da dispensa prevista no artigo 101-b do cirs.

neste último caso e na prática isso significa que selecionou mal a “base de incidência em irs”. isso é uma de duas coisas: ou não optou por aproveitar a dispensa ou foi um erro seu! das suas não opções ou dos seus erros não resulta nenhuma obrigação legal que se generalize a outros sujeitos passivos.

no caso do iva à taxa de 23% tal será assim se a atividade desenvolvida estiver sujeita e não isenta e a taxa aplicável fôr a de 23%, porque pode até não ser…

E se fizer 2 ou 3 trabalhos por ano?

faz início de atividade

no artigo é referido:”ou seja, pode-se emitir mais do que um ato isolado desde que seja um trabalho ocasional.”.

o entendimento da AT não é este e aponta claramente para que não é possível a emissão de mais do que um ato isolado por cada ano civil, independentemente de qualquer outro fator.

mais, importa referir e o texto não o faz que, caso tenha tido atividade por conta própria num ano civil e tiver cessado atividade entretanto não poderá emitir um ato isolado nesse mesmo ano.

as regras da retenção na fonte seguem as regras gerais e respetivas dispensas e o ato isolado não aproveita da isenção de iva prevista no artigo 53º do civa.

por outro lado um ato isolado pode ser isento de iva caso a atividade desenvolvida esteja prevista no artigo 9º do civa.

acresce ainda que atos isolados de valor igual ou superior a 25 mil euros implicam a entrega de uma declaração de início de atividade

Contactei as finanças que me referiram que é possível mais do que um por cada ano civil. Tem é de ser “esporádico”. Depende agora das interpretações…

se alguém que trabalha nas “finanças” disse isso errou ao fazê-lo já que não é essa a posição oficial.

isso das interpretações tem muito que se lhe diga. eu também tenho a minha que não é exatamente condicente com a oficial ma abstenho-me de a dar por isso mesmo.

aliás digo-te mais, vários sujeitos passivos foram até notificados para que iniciassem atividade após terem realizado mais do que um ato isolado no mesmo ano civil

ponto 5 da informação vinculativa processo 5332 com despacho de 2013-09-11 do sdg do iva por delegação do diretor geral:

“5 – Para efeitos do imposto (IVA), um ato isolado resulta da realização de operação tributável única e não da prática, ainda que irregular ou esporádica, de várias operações, surgindo assim, como algo de contingente ou imprevisível. Ao verificar-se a prática reiterada de operações tributáveis torna-se obrigatório o registo em sede de IVA.”

a posição oficial (nunca excrita de uma forma taxativa é verdade) é a de apenas um ato isolado por ano civil. muito mais poderia ser dito sobre isto mas correríamos o risco de desinformar em vez de informar

1. A frase “Estes não podem também aufiram de outros rendimentos.” não me parece fazer sentido. Julgo que falta aqui algum texto.

2. Aparte esta falha que espero possa ser corrigida, este é mais um artigo com muito interesse, embora mantenha algumas dúvidas nomeadamente quanto à possibilidade ou não de emitir mais de um ato isolado num ano.

Mas esta parece ser uma questão para a qual nem a Autoridade Tributária sabe responder. Aliás, se a emissão de mais de um ato isolado fosse clara, o próprio portal das finanças deveria inibir a emissão do 2º acto!

O código do IVA parece claro quanto à restrição a 1 só ato isolado, mas o código do IRS permite a emissão de vários desde que não sejam“previsíveis” nem “reiterados”, e até alteraram a designação de “ato único” para “ato isolado”…

Assim, embora pareça haver alguma permissividade da parte das finanças, há sempre algum risco na emissão de mais de 1 ato isolado por ano.

“não aufiram outros rendimentos ou apenas aufiram rendimentos tributados pelas

taxas liberatórias.”

https://fiscalidade.pt/wp-content/uploads/2018/03/Folheto_Obrigacao_entrega_Mod3_Anexos.pdf

não, não alteraram a designação de “ato único” para “ato isolado”! a expressão “ato único” é um mito popular tal como a do “cartão único” em vez de “cartão do cidadão”

aliás, passo a transcrever o ponto 5 da informação vinculativa processo 5332 com despacho de 2013-09-11 do sdg do iva por delegação do diretor geral:

“5 – Para efeitos do imposto (IVA), um ato isolado resulta da realização de operação tributável única e não da prática, ainda que irregular ou esporádica, de várias operações, surgindo assim, como algo de contingente ou imprevisível. Ao verificar-se a prática reiterada de operações tributáveis torna-se obrigatório o registo em sede de IVA.”

Atenção, que deverão entregar o IVA ao Estado até ao final do mês a seguir da data de prestação do serviço.

Para isso poderão emitir o documento de pagamento no portal na opção pagar IVA documento P2, ou directamente numa repartição de finanças.

Certíssimo, isso mesmo.

Obrigado Luís

Acaba de me poupar uma deslocação às Finanças.

Muito obrigado pelo artigo e por todos os comentários. Andava à que tempos a tentar ter informações concretas e simples sobre o tema.

Infelizmente,… continuo na mesma. Isto é o pais das complicações….

eh eh eh, o que precisas de saber?

Bom dia. Percebe de recibos verdes? Se puder responda me por e mail por favor era pra fazer uma pergunta. Obrigada.

Eu preciso de saber o que tenho que fazer para passar recibo Verde apenas um mes, e quais is custos? So for o mes de dezembro tenho que gazer alguma coisa inicio do mes? Ou so passar o recibo no fim do mes? Obrigada

Joaquim, podes fazer um acto isolado por ano, sendo trabalhador por conta de outrem, se fores trabalhador por conta própria, não faz qualquer sentido o acto isolado, a menos que seja por um motivo bastante especial e não queiras alterar ou inserir mais um cae na tua actividade profissional, por exemplo, um valor que ganhaste de uma colheita num terro que o teu pai tem ou um valor que ganhaste numa prova de atletismo, isto são meros exemplos, existem n situações, mas atenção, a AT não monitoriza neste momento essa situação, apenas os pedidos que estão a ser feitos ou os actos isolados que são entregues mais do que uma vez por ano, porque não se pode, a lei só prevê um ato isolado em toda a tua vida fiscal, ao segundo já se devia ter que abrir actividade, mas como eu disse a AT não está a monitorizar esse pormenor e por enquanto isso vai passando, até um dia, espero te ter esclarecido!

Penso que esse dia chegou para mim e custa porque passei apenas 2 actos isolados ao longo da vida um em 2011 e outro agora no ano de 2018. Mandaram a dias uma carta com um prazo de 15 dias a avisar que como que tinha de dar inicio de actividade porque passei mais que um acto isolado, sendo que os dois trabalhos não têm nada a ver um com o outro. Respondi a divergencia no site das e-fatura das finanças e estou a aguardar resposta mas também fui a repartição das finanças e estão a garantir que tenho mesmo que dar inicio da actividade ou que o fazem por mim segunda o que veio na carta. Falei com a entidade que me enviou a carta e vou esperar resposta no site das finanças, também uma advogada disse que talvez devesse aguardar resposta. Resumindo, espero que esta situação passe, porque soa a caça à coima da parte das finanças.

“No entanto, estão dispensados de entregar a declaração de rendimentos os contribuintes que realizem atos isolados cujo montante anual seja inferior a 1 715,60 euros”

Isto quer dizer o que? Que se passar um recibo no ano até esse valor não pago imposto nenhum sobre isso? (mas entra esse valor “para as contas” do IRS quando chegar a Abril, e se sim, esse valor aparece depois na declaração ou corro o risco de nunca mais me lembrar disso e depois entalo-me)e IVA? tenho de cobrar iva e entregar ao estado? se sim, como?

As burocracias são sempre um “filme do caraças” 🙁

Aparece na declaração de IRS e sim, tens que pagar iva sobre esse valor do acto isolado!

E então, aparece outra pergunta:

Como/Quando entregar esse IVA (cobrado ao cliente) ao estado?

Ato isolado amigo, quem paga é quem efetua o ato isolado, passa o recibozinho e vai à tesouraria do Serviço de Finanças largar o gito e pronto tá feito.

O artigo está muito coxo, nem fala da liquidação do IVA (exceção as atividades artigo 9º CIVA) e da obrigação de pagamento do mesmo até final do mês seguinte….obrigado MLopes pelo seu contributo

Não está não, essa questão do IVA não deve ser misturada aqui, exige, só por si, um artigo dedicado.

Não concordo consigo Vitor.

Sendo o artigo sobre Finanças: “Saiba o que é um ato isolado e como emitir”, a questão do IVA tem de ser esclarecida e até porque já aqui foi muito correctamente pelo colega Adelino Oliveira que escreveu que o código do IVA permite apenas um só ato isolado, também chamado ato único.

Ainda na tarde da terça-feira passada o assunto foi abordado por especialistas num dos canais (RTP, SIC, TVI, ou os dedicados a noticias. Se encontrar farei um post.

@Vítor M. atualmente as questões à volta do ato isolado são tão simples que é fácil fazer um único artigo de informação geral sobre a matéria.

se se pretender entrar em detalhes, absolutamente desnecessários num artigo num blog de tecnologia, aí sim muito se poderia escrever

Bom dia, fui convidado para dar formação (algumas horas aleatórias por semana) num centro de estudos , formação essa que durará 6meses. Poderei emitir um ato isolado com o valor total pago pela centro ou terei de obrigatoriamente abrir atividade?

Obrigado

https://www.montepio.org/ei/pessoal/impostos/ato-isolado-conheca-os-impostos-que-tem-de-pagar/

Olá Pedro. Li num artigo publicado no site Economias que os trabalhadores por conta de outrem com um ato isolado devem submeter a declaração só em Maio. Confirma? Obrigado, João

Olá, tenho uma dúvida. Se, por exemplo, este ano passar um acto isolado para a empresa X, significa que para o próximo ano não posso passar outro acto isolado para a mesma empresa?

Pergunto isso, porque tenho um blog e gostaria de o colocar no Adsense. Como os ganhos não são muito altos com os blogs, não faz sentido eu abrir colectividade só por causa disso. Por isso, estava a pensar em passar um acto isolado este ano (já que não estou à espera de ganhar muito com isso) e passar outro no próximo ano, se mantiver o blog.

boa noite, estou a assumir a responsabilidade da administração do condominio onde vivo. Posso emitir um unico recibo no final do ano que justifeique o serviço prestado ? O valor anual é de 2400 euros . Não queria abrir atividade pois o valor não justifica.

O meu filho que é estudante passou um acto isolado de um trabalho de monitor de tempos livres. Na factura recibo mencionou apenas valor absoluto. Pagou de IVA às finanças 142 euros ou seja 23% sobre esse valor. Será que está correto ?

Peço desculpa mas vou ser mais preciso nos dados mencionados.

O meu filho que é estudante passou um acto isolado de um trabalho de monitor de tempos livres. Na factura recibo mencionou apenas valor absoluto 620 euros. Pagou de IVA às finanças 142,6 euros ou seja 23% sobre esse valor. Será que está correto ?

Se percebi bem, caso passe um ato isolado com um valor inferior a 1715,6 não tenho que fazer a declaração dos rendimentos, isto é, o IRS ?? Mas tenho que pagar na mesma o IVA correto ?

Gostava de realizar uma pergunta simples.

Estou a trabalhar numa empresa, mas não sou funcionário, ganho por consultoria realizada.

Vou realizar 1 acto isolado, apenas 1 este ano, no valor de 9750,00€.

Vou efectuar o acto isolado,, não vou realizar retenção para o irs e não vou pagar iva.

Está correto realizar o acto isolado desta forma?

Acho que o Fernandes faz bem em não pagar irs nem iva, mas deixo a resposta para quem perceba mesmo do assunto.

Gostava que alguém explicasse a duvida do Fernandes, pois tamb+em tenho essa duvida

Boa tarde,

existe alguma forma de passar um acto isolado no ano da cessação da actividade?

Obrigada!!

Bom dia, eu estou a trabalhar como recepcionista agora numa empresa de advogados e vão me pagar como ato isolado. Isso significa quando eu receber tenho de ir ao portal das finanças preencher esse documento e terei de ser eu a pagar o IVA (23% do que irei receber)? É isso?

Obrigada

Boa tarde,

O ano passado (2018) reabri actividade para emitir um único recibo verde e a Segurança social cobrou 187,07€. Se tivesse passado um ato isolado, teria a mesma despesa/obrigação para com a S.S.?

Agradeço desde já a sua atenção ao assunto.

Atentamente

Vou passar um recibo como ato isolado no valor de 1.750,00€ + IVA. Tenho que pagar IRS (25%) deste valor 1.750,00€?

Obrigado

Boa tarde! Gostaria de ser esclarecida! Posso fazer um acto isolado, sendo eu trabalhadora por conta d outem, vender umas castanhas no valor de 1200 €? Tenho de padar Iva? Ou Irs? Gostaria que informa se. Desde ja obrigada. Fico aguardar uma resposta.

Bom dia. Uma amiga minha próximo mês vai trabalhar recibo verde é só um mês tem que fazer descontos seg social e iva?!

Aguardo resposta para o e mail.

Obrigada

Cumprimentos,

Ana Viegas

Boa noite, para fazer um ato isolado, eu preciso do número do INSS?

Boa noite, para fazer um ato isolado, eu preciso do número do NISS?

Vou fazer um ato isolado e tenho uma dúvida, só consigo emitir fatura no portal das finanças? Não consigo faz isso diretamente um balcão das finanças?

Negaram-me esse tipo de serviço e eu achei muito estranho

O acto único está sujeito a pagamento de segurança social? E tem de ser declarado a esta Entidade e como?

Obrigado.

Alguem sabe o que quer dizer ?

O transmitente de bens ou prestador de serviços não pode emitir ato isolado com a data de transmissão de bens ou prestação de serviços no ano de cessação de atividade.

Obrigado pela atenção.

Em Agosto 2020, fiz uma prestação de serviços, e disseram para depois passar uma fatura de ato único.

Vou dizer os valores Sub. TOTAL – 1.588,50€ IVA23% 365,36€ Total 1.953,86.

Quanto devo Entregar IVA?

Tenho que entregar o valor do IVA as Finanças (não estou isento).

Não tive mais rendimento em 2020.

Ou quanto passar a fatura desconto já o IVA?