Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

Caixas Multibanco: Já pode levantar dinheiro sem cartão

Com tanta tecnologia é natural que os cartões de crédito e débito comecem a ficar obsoletos. Quem os irá substituir serão as apps que permitirão aos utilizadores efetuar pagamentos e até levantar dinheiro.

Sabia que em Portugal já pode levantar dinheiro sem cartão? É verdade, para tal basta que tenha a app MB WAY.

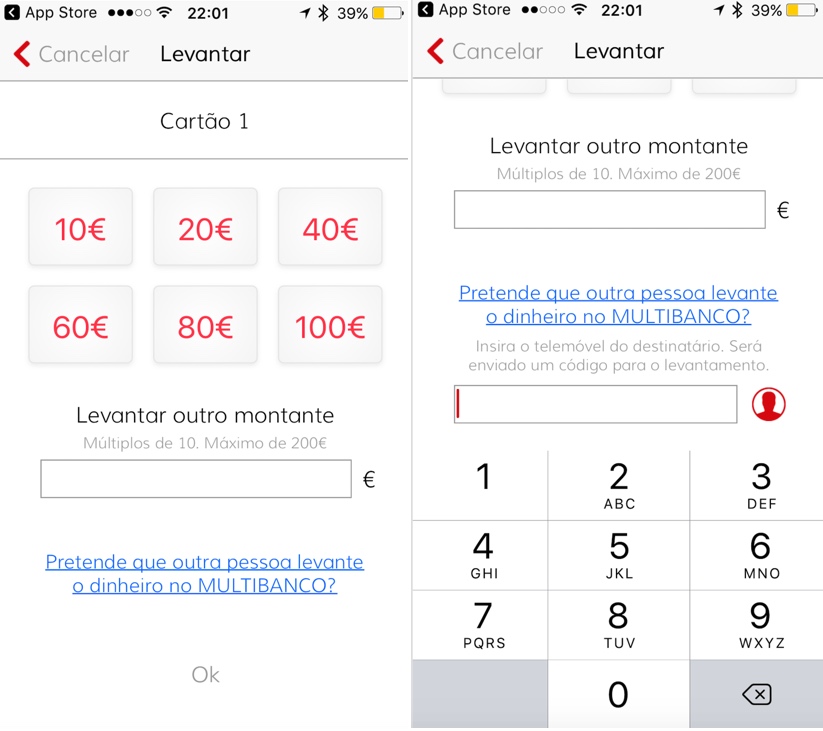

O levantamento MB WAY é uma funcionalidade da app MB WAY que permite o levantamento de dinheiro, nas Caixas Automáticas da Rede MULTIBANCO, sem necessidade de utilização de um cartão bancário.

Com esta operação pode gerar um código de 10 dígitos que terá de introduzir num Caixa Automático MULTIBANCO e que lhe permite o levantamento do montante pretendido. A funcionalidade de geração do levantamento está disponível para os clientes MB WAY que tenham a app atualizada (versão 1.6.0). Se não for cliente MB WAY pode receber, via sms, o código gerado na app por um utilizador MB WAY.

Depois de gerado o código, o cliente tem 30 minutos para o usar. Para tal, basta ir até uma caixa multibanco, carregar na tecla verde e inserir o código gerado.

Quais os custos associados à operação de levantamento MB WAY?

Esta funcionalidade não tem qualquer custo associado. Os levantamentos MB WAY cumprem as mesmas regras aplicáveis aos levantamentos da Rede MULTIBANCO pelo que, de momento, não apresentam um custo para o utilizador.

Que montantes posso levantar?

O levantamento MB WAY cumpre as mesmas regras aplicáveis aos levantamentos da Rede MULTIBANCO. Os montantes disponíveis para levantamento são em múltiplos de 10 até um máximo de 200€. Lembre-se que, por dia, pode levantar até 400€ no MULTIBANCO.

Leia também...

Este artigo tem mais de um ano

Aqui no Brasil já temos há um bom tempo no Banco do Brasil. Posso sacar usando o smartphone ou simplesmente inserido um código de saque.

A diferença aqui é ser independente dos bancos.

É realmente um diferencial muito bom.

MB Way é totalmente independente dos bancos. Assim como a rede SIBS.

A rede interliga os bacos que pagam para terem acesso.

isso foi muito esperto, assim não há esse pesadelo da ‘fragmentação’

Receber o código de 10 números para poder levantar dinheiro do multibanco sem cartão

Receber o código de levantar 150 € pelo cartão

Pplware, o utilizador tem sempre de ter cartão para que o mbway funcione. Não fica é dependente de cartão para fazer a operação depois de aderir, mas tem de ter um cartão.Só assim é que o sistema vai buscar o dinheirinho à conta.

Sim. No entanto podes gerar um código e enviar para outra pessoa.

Certo, mas o serviço para já só funciona se por base tiver um cartão, caso contrário, não há mbway para ninguém.

Obviamente, quando se diz “sem cartão” significa “não ter o cartão na carteira”. Ou seja, podes deixar o cartão em casa.

Não é preciso ser tão literal…

É óbvio para ti, mas acredita que para muitos não.

pois, mas podes queimar o cartão que vais conseguir levantar o teu guito, acho que considerando esta hipótese podes dizer q vais levantar sem teres cartão…

O objectivo é que seja possível acabar com o cartão. Ao aderir ao MBWay a partir do homebanking, deixa de existir a necessidade da existência de um cartão físico… por agora, os bancos estão a deixar andar os cartões, porque é muito mais fácil aplicar as anuidades de um cartão físico do que cobrar o mesmo valor e dizer aos clientes para irem pagar 15 euros mensais a uma operadora de telemóveis, para poderem usar um cartão de pagamento… e terem de pagar várias taxas, caso vejam o telemóvel roubado ou trocarem de cartão.

Brevemente, deixará de existir um cartão físico e será possível usar o telemóvel quer seja para pagamentos quer seja para levantamentos até ao balcão do banco ou de outro banco.

pra isso era preciso que toda a gente tivesse um smartphone!

Nem é só isso, essa parte é a mais fácil. Já eu por exemplo só uso telemóvel durante o dia quando estou a trabalhar, à noite quando saio ou estou em casa não uso, nem fim-de-semanas o dia inteiro nem em férias o tempo todo.

Combino as coisas antes de sair de casa e o telemóvel lá fica quietinho, e nunca vou querer mudar essa prática por isso ou arranjam solução semelhante aplicada a um wearable ou não vão ter solução para acabar com o cartão para toda a gente.

Já existe e chama-se relogio 🙂

Abc

Acabar com o cartão não é uma solução viavel, nem sequer a caderneta quanto mais o cartão. Acho que vão ser sempre produtos co-existentes pois não há forma de garantir que toda a gente tem acesso.

O BPI ja tem um werable que permite fazer pagamentos, é uma pulseira, penso que custa 12€… e funciona como um cartão de carregamentos, so gastas o que carregas, tem é que ser num terminal que suporte “NFC”.

Vai ser um Breve muito longo mesmo!

Não deixa de ser engraçado este tipo de serviços disponíveis através de plataformas ainda hoje consideradas bastante inseguras como o são os smartphones.

Se é útil? Sim.

Só é pena as plataformas onde se efectuam as operações ainda não terem aquilo nível de segurança desejável. Lá chegaremos, espero.

Certo, mas os propios cartões são ainda mais inseguros. Aliás, só há relativamente pouco tempo é que foi introduzida alguma segurança num sistema obsoleto há muito tempo.

São ainda mais inseguros, com NFC então sem comentários, é só andarem no metro de Londres para verem uns quantos patos a serem roubados.

Os meus andam sempre dentro de uma minúscula carteira que os protege desses acessos indevidos. Há soluções, portanto.

É verdade.

Já tive a ideia e já a enviei para a UE e tudo para que fosse criado algo tipo smartphone mas do tamanho de um cartão de débito precisamente para acabar com tais vulnerabilidades existentes no cartões de débito, crédito e sistemas de pagamento por proximidade.

Basicamente a pessoa introduzia o dito aparelho no terminal, verificava se era o tipo de operação que pretendia, colocava o dedo no leitor de impressões digitais e um código para autorizar a operação (no próprio aparelho)… assim ver/ saber o código não permitia autorizar operações e ter a impressão digital (de alguma maneira) não permitia autorizar operações sem saber o código. O sistema assina digitalmente a operação autorizada e estava concluída a operação de forma segura para o cliente e banco (que iria ver a fraude ser reduzida. Eliminada provavelmente não, mas se fosse muito reduzida seria óptimo, se não baixarem os custos de operações pelo não as aumentavam devido a fraudes… já seria bom).

Já existe há uns belos anos, os bancos não pegaram nisso por uma questão de custos.

Nunca vi tal aparelho em lado algum. O mais “parecido” que vi e não tinha nada haver são calculadoras simples e uns aparelhos que geram códigos de 6 dígitos ou coisa parecida para confirmar operações. Agora que façam aquilo que descrevi acima, de forma exclusiva, nunca vi, mas se puder indicar alguém que fabrique tais aparelhos por favor escreva aqui nos comentários. Ou seja ecrã que exiba no próprio aparelho a operação que está a ser solicitada, e que permita confirmar carregando no próprio dispositivo incluindo a colocação de código e eventualmente impressão digital.

São muito inseguros mas, permitem vender publicidade e ganhar uns dinheiros extra para a empresa promotora… para além de gerar poupanças de muitos milhões à banca a cada cliente que adira a estes serviços. As operadoras móveis é que se riem. Quantos mais melhor.

A nossa rede SIBS é uma das melhores redes de multibanco do mundo.

A App ainda nem esta optimizada para resolução nativa ecras iPhone6/6s/7 e +

Fica um zoom horrivel……

I

Com tanto virus e ransomware por aí… é preciso ter algum cuidado!

É preciso é ter um smartphone a sério.

Aqui no iOS não há desses problemas. Android é que é a história do costume.

lá agora 😀

Como em tudo…é preciso ter algum cuidado!!

Porque as melhores marcas tambem têm problemas 😉

Pois claro que não XD, agora problemas de segurança no iPhone. Alias os 700€ que pagas a mais do que vale o telefone são mesmo para isso, marketing bom o suficiente para que penses assim e que compres o proximo modelo por 700€ a mais do que vale e com os buracos de segurança mais epicos da historia da informatica. Ao mesmo tempo tenho admiração pela Apple por ter percebido como explorar o mercado da ignorância.

aqui no android também não há problemas

Já cá faltava o Game of the iOS/Android…

“O levantamento MB WAY cumpre as mesmas regras aplicáveis aos levantamentos da Rede MULTIBANCO. Os montantes disponíveis para levantamento são em múltiplos de 10…”

são múltiplos de 5€ com o minimo de 10€

Serão múltiplos de 10, visto ser raro existirem notas de 5€ em caixas multibanco. Mínimo 10€, no entanto não é possível levantar 15€ pelo motivo que indiquei.

É raro mas existem ,Se há uma excepção, indica que estás errado.

No único multibanco que vi saírem notas de 5, em toda a minha vida, só eram permitidos levantamentos em múltiplos de 10. Tentei 15 e não foi possível. Tal como 25. No entanto, levantando 20€, vinham quatro notas de 5€.

Já levantei 200€ em que 150 vieram em notas de 5. Acho engraçado o algoritmo, se levantares dinheiro logo após a maquina ser carregada ele atira-te notas de 5€ como se tivesses num varão, por volta do meio dia já não tem notas de 5.

testa primeiro e depois vem cá comentar… é possivel levantar 15€ sim senhor

queixa-vos quando começarem a instalar a app e o vosso dinheiro desaparecer !

http://3.bp.blogspot.com/-kQprxJZ78BU/UPTFdhOfBcI/AAAAAAAADnI/WtKsNs0J9oo/s1600/Globo-de-Ouro.jpg

para este comentário.

Eu tenho a App instalada desde que existe MB Way e efectivamente vejo o meu dinheiro desaparecer.. Quando o gasto 😀

Mesmo, e a culpa é da APP que facilita o gasto de uma forma muito simples!!

a app tem algum código pra iniciar ou posso gamar o tlm a alguem e andar a levantar guita à vontade?

Tem. Nas configurações.

Já fiz o teste 2x e funciona muito bem.

Claro, tem dois códigos

Agora só falta poder fazer o mesmo nos terminais de MB. Testei à pouco levantar dinheiro e não funcionou. Carreguei no botão verde e não aconteceu nada. Ainda devem estar a atualizar o software das máquinas.

pois, é melhor eles demorar o tempo necessário a testar tudinho aos poucos do que deixarem um bug desconhecido chupar o sangue todo aos bancos, que se alimenta do dinheiro das pessoas modais

Serviço de levantamento foi implementado primeiro na polonia e esta em funcionamento algum tempo. Sibs internacionalizou- se e esta tambem na polonia.

Já experimentei, e tenho a dizer que acho fantástico! Já o Sr que estava atrás de mim deve ter achado que estava a fazer bruxaria, pois nem da carteira puxei haha

Viste se ele não fez o mesmo?!

Não fez, por acaso até vi haha

É um facilitador. Mas dado que temos que nos deslocar a uma caixa MB na mesma, não vejo grande mais valia. Quer dizer: a mais valia é para os assaltantes, que ao tornar-se vulgar este método de “manda lá código para o meu telemóvel” passam a poder assaltar longe de locais vigiados, mesmo que nós não tenhamos montantes interessantes na carteira.

Queria que o dinheiro saísse pela entrada de carregamento do telemóvel? -_-

A grande mais valia é deixar a carteira em casa!!! Seja por esquecimento ou de propósito e mesmo assim não ficar sem dinheiro. Use o que tem dentro da cabeça homem!

Como sempre o português tem sempre algo de mau a dizer sobre tecnologia portuguesa, quando vem dos estados unidos é comer como se fosse o ultimo pedaço de chocolate do mundo, mas como é portuguesa. Enfim…

Deixe dizer-lhe que não sou contra a tecnologia nacional. Antes pelo contrário.

Apenas acho que – neste caso – o fim não justifica o risco. O facto de uma pessoa considerar deixar a carteira em casa e não o telemóvel já diz muito acerca da importância que se dá às coisas.

Tipicamente na carteira está também o documento de identificação, cujo o uso é obrigatório por lei. Enquanto que o telemóvel ou smartphone não.

A única vantagem deste método é mesmo o poder desenrascar alguém à distância, sem ter que recorrer a uma transferência bancária para que outro passe a ter acesso a esse dinheiro. Ou se quiser, mais uma forma de dar numerário a outro sem que fique registado a quem (um facilitador de transacções ilícitas).

Não defendo que para se ter acesso ao dinheiro nos tenhamos que nos dirigir a um balcão de um banco. Mas “nem tanto ao mar, nem tanto à terra”.

Todos os multibancos tem câmaras de video-vigilância integrada, acho que se não é em todos em pelo menos alguns estará no próprio ecrã… por isso o anonimato não é assim tão garantido para as ditas transacções ilícitas. De qualquer forma qualquer um pode levantar o dinheiro e entregar directamente ao outro, pelo que na realidade ainda pode é facilitar a descoberta se for o receptador a ir levantar o dinheiro.

A mais valia é quando se esquecer do cartão, tem sempre o telemóvel…

Assim nem fica enrascado, e pode gastar o dinheiro necessário.

Tanta barbaridade.. Eu acho mais seguro que o uso do cartão físico, evita colonagens e cada código só pode ser usado 1 vez, serviço maravilhosa, parabéns SIBS

Não é a mesma coisa que ele te pedir a senha do cartão? Ou clonar?

Ao menos daqui depois de lhe dares o código podes sempre cancelar o código quando ele se afastar de ti.

Em alguns paises de Africa (Kenya, …) estao mais avançados.

M-Pesa existe desde 2007

https://en.wikipedia.org/wiki/M-Pesa

-deposit and withdraw money

-transfer money to other users

-pay bills

-purchase airtime[13][14] and

– transfer money between the service and, in some markets like Kenya, a bank account.

Isso é um serviço diferente. Carrega-se dinheiro para uma conta e depois usas-se a partir daí. Exactamente como o paypal, ou outro serviços idênticos. Aqui a diferença é que fica directamente ligado à sua conta à ordem.

E diferente do que temos aqui. E é diferente do paypal.

Pois a rede do M-pesa esta disseminada, entao se transferir para outra pessoa que tenha M-pesa, essa pessoa pode levantar imediatamente em varias bancas/bancos que existem a cada esquina.

Ou ate pode transferir esse dinheiro de imediato para a conta à ordem.

É um misto de: banco/paypal, como muitas agencias espalhadas em todo lado, em varios paises.

Eu para levantar do paypal, nao tenho lugares onde possa levantar de imediato (pelo menos desconheço).

E eles conseguem fazer isto desde 2007, através de SMSs.

O MBWay é fixe, mas ainda esta a evoluir, em um estado muito inicial e Nacional.

Alem disso é só em Portugal, se quiser transferir para alguem em Espanha ? Ai tenho de utilizar a transferencia comum de um banco.

E muito limitador pensar a um nivel nacional, quando estamos na europa.

Mas gosto do serviço.

O M-Pesa funciona em vários paises africanos e é mais pratico.

A desvantagem é que tem pequenas comissões.

A rede SIBS é nacional, não há milagres, mesmo assim é a mais avançada que existe..

Já há algum tempo que os PINs dos cartões multibanco deviam ter sido obrigados a passar de 4 numeros para SEIS. E ter a conta num smartphone? android? Com malware como vejo alguns a circular? Humm não vai correr bem 😀

Segurança? É o utilizador!

Não me parece que o PIN de 6 dígitos que o MBWay nos solicita seja suficiente para tranquilizar a malta. Para além disso, é preciso confiar no teclado que estiverem a utilizar no telefone, na rede que se está a usar, no sistema operativo, etc. O utilizador é um elo importante na cadeia de segurança, mas a segurança mede-se pelo elo mais fraco…

Concordo.

Deveria ser um dispositivo dedicado do tamanho de um cartão de débito e com a grossura praticamente deste que exibisse as operações em si mesmo e a pessoa autoriza-se no próprio dispositivo para reduzir as vulnerabilidades externas. Meter impressão digital e código deveria ser suficiente para proteger o próprio dispositivo da maior parte das utilizações abusivas de terceiros.

Restariam os casos de ameaças à integridade física/ psicológica e fraudes através da arte do engano/ decepção. Mas enfim, reduzir as vulnerabilidades é sempre bom… pelo menos será mais difícil de furtar em larga escala por “responsabilidade” dos titulares dos cartões e smartphones.

É preciso tirar um curso para iniciar o procedimento, chiça! Ah! Outra coisa, falta-ma a porra de um telemóvel para isso, quem mo dá?

Simples… não usas. Continuas a fazer as coisas como já fazes.

Interessante. Vivo atualmente na China onde os pagamentos são muito mais fáceis. Paga -se e transfere-se dinheiro de uma forma muito mais fácil e prática sem que até ao momento tenha tido qualquer problema com questões de segurança. Desde a compra que se faz no supermercado ou café sem utilização de cartão do Banco até a transferência de dinheiro entre pessoas feitas através de aplicações com funções de rede social.

Considero que estão muito à frente em relação ao que se passa na Europa e resto do mundo.

Wechat rulez!

Sim Vasco, é o WeChat e não só. O Alipay do fundador do Alibaba, Jack Ma. O comércio eletronico tem uma dimensão que só com plataformas de pagamento móvel e online como esta seria possível.

O Taobao e JD vendem numa dimensão que só com métodos simples e rápidos de pagamento seriam possíveis. E também com uma rede logística mega eficaz.

a quem goste de ser roubado

Há quem goste de não saber escrever.

será que é seguro?

Muito básico 🙁

Continua-se a não tirar partido de tecnologias como o NFC e leitores de fingerprint para aumentar a segurança…

NFC é grande lol.. Mais inseguro não tens neste momento.

Verdade!

Inseguro porquê? Se bem implementado em conjunto com o fingerprint , o user só consegue identificar-se com o NFC se validar com a impressão digital

O mais curioso é que se use o NFC em sistemas de segurança. Por outras palavras, não é o NFC que é inseguro, mas sim o protocolo de comunicação e o software que o suportam, caso a caso…

O mesmo sistema (chamado aqui de BLIK) ja existe na Polónia á alguns anos :P, depois disso ja introduziram as caixas multibanco com RFID, depois o poderes enviar dinheiro remotamente a um amigo que esta ao lado de uma caixa multibanco, e agora este mes ja podemos pagar com NFC 😉

Só vejo tanta asneira, serviço perfeito, muito seguro, mais seguro e útil que cartão físico, perder ou roubar o telemóvel é a mesma coisa do que perder o cartão ou carteira é a mesma coisa, com este serviço, já testei e posso dizer que está fantástica, evita colonagens de cartões, posso dar o código a quem quiser, cada código tem 30 min de validade, e só pode ser usado uma vez, o de está o perigo, só vejo baboseira aqui.. Enfim só mesmo que não sabe o que diz.

E mais ainda, se perder o cartão, quem o achar pode fazer pagamento de baixo valor sem Pin, com este método até me parece mais seguro.

Boas

Errado, a aplicação tem a opção de bloqueio por PIN. Ou seja, roubam o telemóvel mas se nao souberem o PIN da Aplicação nem sequer a conseguem correr.

Abraço

Pagamento esse limitado a 20€ ou a duas utilizações sem PIN… A bem dizer, a App sempre requer um PIN de 6 dígitos, em vez de 4, e requé-lo sempre.

Um bom serviço.

Se a pessoa souber utilizar, será muito útil.

Tenho o W10 mobile, fui verificar a versão do MB WAY e a que tenho instalada é a 1.4.0 e necessito da versão 1.6.0. Fui á loja da MS e não consegui saber qual a versão da aplicação MB WAY para download que está na loja!!??

Ontem a MS fez o update para a versão 1.6.0 e está a funcionar na perfeição.

Se não tiver cartão não tem MB WAY, logo não consegue levantar dinheiro. Ou seja, é impossível levantar dinheiro numa ATM sem cartão. A única utilidade que vejo é se nos esquecermos do cartão. A outra hipotese era dar o código a alguém para fazer um pagamento, por exemplo, mas a aplicação diz que temos de nos dirigir à ATM mais próxima, se for mesmo assim, não dá e até acho bem por questões de segurança.

Boa tarde testei o serviço hoje em Lisboa na caixa multibanco. Carreguei no botão verde (continuar) e nada. Não apareceu nenhuma informação para colocar o código que me apareceu na minha conta. Alguém sabe o que se estará a passar?

Cumprimentos

Pois a mim aconteceu o mesmo… Tenho que testar noutra máquina.

é sempre bom ter uma forma nao “vigiada” de movimentar os euros… sempre dá para pagar servicos ilegais sem deixar rastro…

LOLOL

Não é diferente de uma transferencia bancária ou pag. com cartão! Aliás isto é pag. com cartão sem o mesmo, físico em nossa posse.

Continua a ser vigiado…. Neste aspecto nada diferente!

Quer algo não vigiado? Bitcoins.. e mesmo assim, nada é infalível.

Só inventam… dá mais trabalho e perde -se mais tempo a aceder à app e a criar o código de 10 digitos e depois inserir o mesmo na ATM, do que usar o cartão lol. Querem “inovar”, ao menos façam-no bem

Não concordo.

Imagina que tens um filho, que está enrascado e precisa de dinheiro, tu estás a trabalhar, ele na escola… acedes à App e envias o código por SMS, simples?

Excelente opção para os pais mandarem dinheiro aos filhos que estejam distantes. Não precisam de esperar nenhum tempo para receber o dinheiro quando numa transferência teriam que o fazer…

infelizmente não dá para enviar para Espanha, tenho um filho em viagem de finalistas que precisava de dinheiro, mas o MBWAY não funciona lá…

Nada que uma VPN não resolva, normalmente. Mas em Espanha deve funcionar o cartão de débito.

Os cartões nunca estão obsoletos porque o telemóvel pode ficar sem bateria e os catões nunca ficam sem bateria. É bom é ter as 2 opções