Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

Crédito à Habitação: Descarregue aqui o documento com as medidas

O Governo apresentou hoje um conjunto de medidas que visam a redução de encargos com o crédito à habitação. O mundo atravessa um período de aumento das taxas de juro sem precedentes e o impacto nas prestações tem sido crescente. Conheça as medidas do Governo e descarregue o documento com a apresentação.

Ao todo são três as medidas que visam mitigar o aumento das prestações do crédito à habitação. São elas:

- #1 - Reduzir e estabilizar as prestações no crédito à habitação

- #2 - Reforçar a bonificação temporária de juros

- #3 - Prolongar a suspensão da comissão de reembolso antecipado

#1 - Reduzir e estabilizar as prestações no crédito à habitação

No caso da primeira medida, podem beneficiar:

- Mutuários de crédito à habitação própria e permanente com taxa de juro variável ou taxa mista em período de taxa variável

- Todos os créditos contratados até 15 de março de 2023 com prazo residual igual ou superior a cinco anos

- Os contratos que tenham sido celebrados no âmbito de uma operação de transferência de crédito estão abrangidos, independentemente da data de celebração

Relativamente ao funcionamento, refere o Governo que será desta forma:

- Durante dois anos a prestação será constante e inferior à atual

- A redução consegue-se com a aplicação de um indexante correspondente a 70% da Euribor a 6 meses durante os dois anos, assegurando sempre que o valor em dívida não aumenta

- Terminados os dois anos regressa o regime normal do contrato

- Se as taxas de juro reduzirem durante os dois anos, o mutuário pode regressar ao contrato normal. Se voltarem a aumentar, o mutuário pode regressar a este modelo

#2 - Reforçar a bonificação temporária de juros

O novo modelo de bonificação reforçada:

- Bonificação passa a ser calculada sobre o valor do indexante acima dos 3%

- Benefício até ao 6º escalão sem diferenciação

- Parcela de juros a bonificar de: 100% quando a taxa de esforço for maior a 50% e 75% com taxas de esforço maiores a 35% e menores a 50%.

- Limite anual de 800 euros

A bonificação é para rendimentos anuais até 38.632.

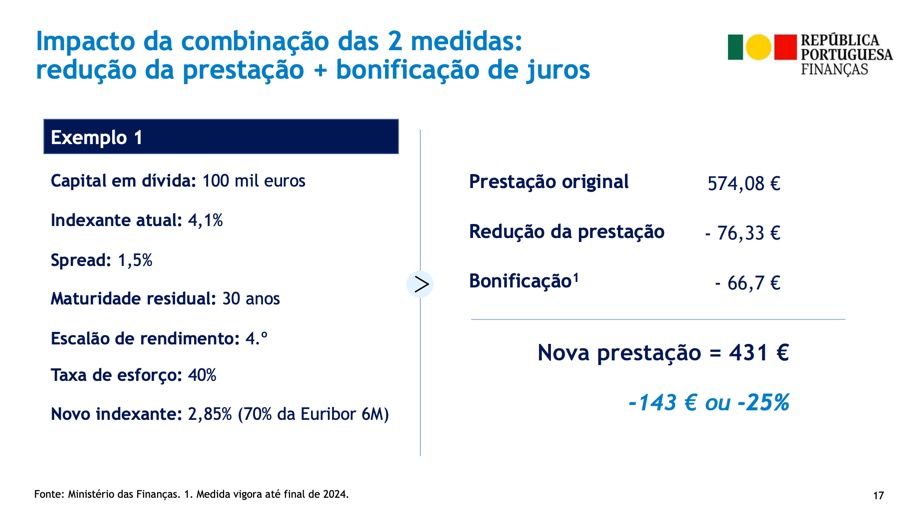

Na imagem seguinte é possível ver um exemplo do impacto das duas medidas: redução da prestação e bonificação de juros, para um capital de 100 mil euros.

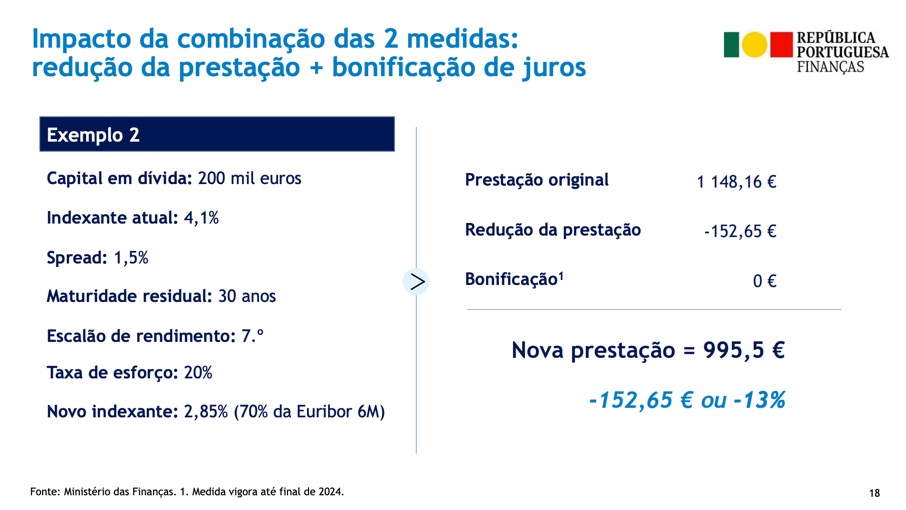

No caso do capital em dívida ser de 200 mil euros:

Pode saber mais no documento aqui disponibilizado.

#3 - Prolongar a suspensão da comissão de reembolso antecipado

Relativamente à terceira medida, Segundo Fernando Medina, "Até termos tomado essa medida, a comissão era cerca de 0,5% do capital amortizado e era um custo muito grande para as famílias e limitavam muito as amortizações antecipadas, com a eliminação desse requisito assistimos a um grande aumento das amortizações parciais ou totais”.

Este artigo tem mais de um ano

Nao necessito, tenho taxa fixa de 2.50 que negociei quanto todos diziam que a inflacao era temporaria e eu só via impressoras de dinheiro ligadas…

Exatamente o mesmo, mas com uma taxa mais baixa, pois preferi ter segurança a risco.

Andas a imprimir dinheiro em casa? Acho que é melhor chamar a polícia.

Significativo que não se coloque no pplware o mais forte ataque á economia e prosperidade desde as nacionalizações.

Não temos nada a ver com isso… só estamos a partilhar informação para ajudar se for necessário. Sirva-se quem dela necessitar.

Fazia-te bem ir dormir debaixo da ponte durante umas semanas. (atenção que não concordo com as medidas)

O Estado oferece-se a pagar obras e rendas aos senhorios e ainda a garantir-lhes as rendas em caso de incumprimento dos inquilinos e a escumalha senhoria, BURRA COMO TUDO, vem chorar para a Internet e falar em comunismos e PRECs e o raio que os parta, quando os partidos à esquerda do PS até dizem que estas medidas não mudam absolutamente nada. A escumalha senhoria que vá mas é trabalhar em vez de parasitar!

Não concordo com o preço das rendas e há muito senhorio a aproveitar se… correto.

Mas acho que aqui o burro és tu, os prédio e obras pelo estado todas elas são valores absurdos.

Imagine o SrAnonimoBurro, herdou por algum motivo 1 casa em Lisboa/arredores que precisa de obras profundas.

O estado faz lhe as obras, como es tu que vais ficar com a dívida os orçamentos é para pôr a casa TOP, das por ela tens uma dívida de 200.000€ facilmente.

O estado arranja te um inquilino, ( nem sabes quem vai para lá, se for preciso vão aqueles familiares numerosas que andam de burro).

Parabéns tem uma prestação de 800€ ao estado e tens uma renda de 800€, o estado vai querer a mesma o IMI.

Passado 30anos a tua casa está velha outra vez, os teu inquilinos deixaram te aquilo sabes lá como, mas a dívida de 800€ continuas a ter.

Bom negócio muito bom negócio.

Achas que os proprietários não fazem obras e põem a render porque???

Porque não tem dinheiro para investir.

E vão ser forçados a ter uma dívida para a vida e a casa não è deles, e se não pagarem o estado ainda vai a penhorar

E taxar os lucros excessivos dos bancos?

Exatamente! Onde ja se viu um banco a dar lucro… devia ser ilegal.

O filipe mencionou “lucros excessivos” e não somente “lucro”.

Não deturpe as opiniões dos outros, que de certeza que não lhe pagam para isso.

Obrigado.

Vai ao dicionário procurar o significado da palavra “excessivo”.

Há uma conversa, creio que do BE, sobre um imposto sobre lucros excessivos dos bancos.

Só que em Portugal, desde 2011, há uma Contribuição sobre o Setor Bancário, a acrescer ao IRC, que foi apresentada como extraordinária (temporária) que ainda hoje se mantém. Quando se fazem comparações entre países convém ter esses detalhes em atenção.

“O mundo atravessa um período de aumento das taxas de juro sem precedentes e o impacto nas prestações tem sido crescente”

Posso interpretar por esta frase que quem escreveu o artigo nesceu em 2001 e nunca se deu ao trabalho de olhar para a historia?

Sim, é verdade. Mas o cenário é idêntico.

Até parece que nos contratos de credito, não vem uma simulação a mostrar o que aconteceu em 2008