Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

Acabaram-se as borlas! Banco CTT passa a cobrar anuidade do cartão (em alguns casos)

O Banco CTT já não é um "banco zero" tal como era conhecido. Na passada semana foi apresentado o novo tarifário onde se ficou a saber que determinados serviços começam a ser pagos.

Das várias cobranças, destaque para o facto do banco começar a cobrar a emissão de cartões de débito (multibanco).

O Banco CTT era conhecido por Banco zero. Tudo era grátis, ou seja, não havia pagamento da manutenção da conta, não se pagava pelo cartão de débito e crédito, etc. A partir do passado dia 24 de fevereiro de 2020 o banco passou a disponibilizar um novo tarifário que vai em sentido oposto daquilo que era o banco.

O novo preçário pode ser obtido aqui.

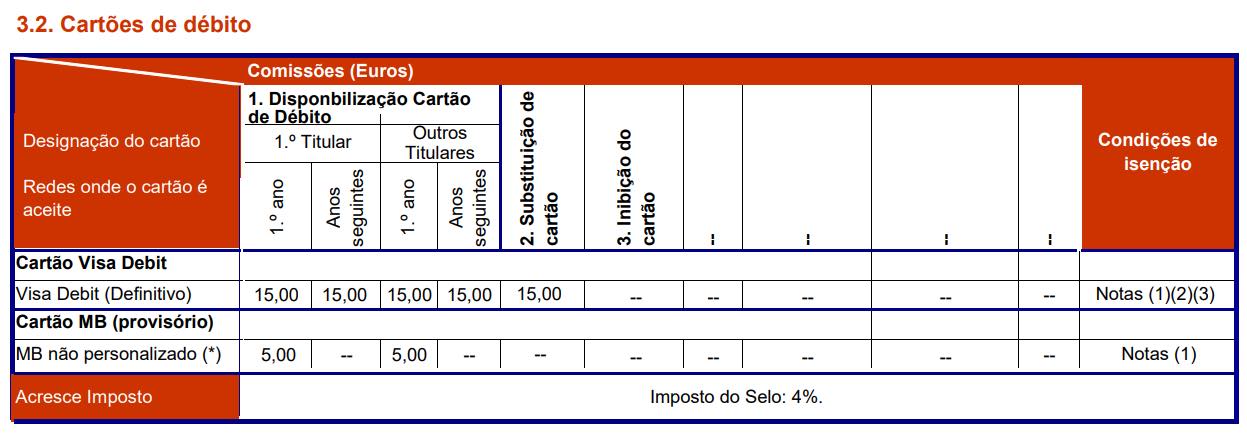

Cartão de crédito (multibanco) passa a custar 15 euros

Segundo o novo tarifário, o Cartão de crédito (multibanco) passa a custar 15 euros por ano. A este valor acresce o imposto de selo de 4%.

Além do pagamento do cartão de crédito, o cliente passa também a pagar 4,50 euros a partir do segundo levantamento bancário ao balcão. A este acresce também 4% do imposto de selo. Nos depósitos iguais ou superior a 100 moedas o preço passa a ser de 5 euros. A mudança de titularidade custa agora 7 euros.

Atualização com informação do Banco CTT...

O Pplware recebeu entretanto informação do Banco CTT que esclarece o seguinte:

- Banco CTT (BCTT) confirma que o cartão de débito BCTT, um bem físico expedido para todos os clientes, terá uma anuidade de 15 euros associada.

- No entanto, estarão isentos os clientes com utilização regular do cartão de débito BCTT ou clientes com menos de 25 anos de idade.

- O Banco CTT quer continuar a ser um dos bancos mais competitivos do mercado pelo que mantém-se sem comissão no serviço MB WAY, sem comissão de manutenção, sem custos nas transferências nos canais digitais e sem comissão no cartão de crédito BCTT.

- Assim, todos os clientes com uso regular do seu cartão continuarão isentos de qualquer comissão, sendo que os restantes pagarão 15€/ano, ficando muito abaixo dos 80-100€/ano que os principais bancos do mercado cobram, em média, por serviços comparáveis.

- A comissão no cartão de débito irá ocorrer no mês de aniversário do cartão, com início em abril de 2020 e será comunicada aos clientes com antecedência de 60 dias à data de aniversário do cartão. Para os Clientes novos, esta comissão entra em vigor no dia 24 de fevereiro e será cobrada a partida de março 2020. Os clientes novos irão sempre pagar a primeira anuidade, com exceção dos clientes com menos de 25 anos. Nas anuidades seguintes, desde que sejam utilizadores frequentes do cartão de débito BCTT (em compras) poderão acumular descontos até ao valor total da comissão.

Este artigo tem mais de um ano

Fonte: contaspoupanca

Os tipo que não conseguem levar uma caixa de A até B sem a perder, decidiram perder também os clientes do banco.

Lol

Devia ser obrigatório comunicar mudanças no preçário com pelo menos 3 meses de antecedência.

Quem não concordar com as mudanças no preçário,só tem que cancelar o contrato e mudar os euros para outro Banco.Mas hoje em dia todos os Bancos cobram taxas e taxinhos.

Nem todos.

Podes usar o N26

Ou o Moey (crédito agrícola), até ao momento é dos únicos free em Portugal.

tem activobank

O CA também vai começar a cobrar.

ActivoBank?

Moey vs ActivoBank ?

No Activo também não pagas nada.

Eu sei. Mas é preciso um tempo para fazer a mudança e comunicar a todas as entidades. Não é do dia para a noite que se muda de banco e já está.

E os clientes estão a receber cartas precisamente por esse motivo. Se já eras cliente não pagas o cartão neste ano. 1 Ano é mais que suficiente digo eu

Não vale muito a pena estar com trabalhos a mudar de banco. Para quê? Para não pagar comissões durante 2 ou 3 meses? Lentamente estão todos a fazer o mesmo.

E enquanto uns são preguiçosos outros transformam “2 ou 3 meses” em 5 anos de poupança em comissões.

Engano teu. Abres conta no ActivoBank (Grupo Millennium BCP) um banco que foi inaugurado em 2010 como ActivoBank (antigo ActivoBank7) e tudo continua gratuito. Comissões, MB Way, Emissão de Cartões Débito/Crédito, Despesas de manutenção. Sou clientes desde 2010 e até hoje ZERO de despesas pagas ao banco e sendo o único banco aberto de Segunda a Sábado das 10h às 20h.

Aberto de Segunda a Sábado das 10h às 20h se tiver a sorte de morar/ trabalhar perto de alguma agência “ActivoBank”… que existe em poucos locais… é por isso que podem ser tão baratos/ grátis.

Segundo o suporte deles só entra em vigor em 2021. Tens muito tempo para cancelar o cartão de débito.

E será avisado com três meses. Depende do mês em que fez o contrato com eles.

Alguns clientes já foram notificados.

A antecedência mínima obrigatória é de 30 dias.

Espero que o Activo não siga o mesmo caminho.

Podiam fazer como o Millennium e criar uma conta 100% online sem comissões e deixar as commissões para quem necessita de ir sempre ao balcão chatear os coitadinhos dos funcionários que passam o tempo todo a coçar os feijões.

como tu crias isso? conta online mas quê enviam-te o cartão para casa depois?

Sim, já inventaram sistemas em que o pessoal pode fazer as coisas on line e depois enviam cenas para casa. Aparentemente funciona.

Lol mas tens que idade 80? És daqueles que por tudo e por nada vai para o balcão?

Nos últimos 10 anos fui ao banco 3 vezes. Uma para fazer CH, outra para abrir conta e outra para fechar a conta.

E não são nada meigos…!!!

Podiam criar uma conta 100% online sem comissões e deixar as commissões para quem necessita de ir sempre ao balcão chatear os coitadinhos dos funcionários que passam o tempo todo a coçar os fei*ões.

Não fales do que não conheces.

Já estive na situação deles e só recuperei um pouco da saúde quando de lá saí.

Procura saber quantos passam pelos psiquiatras.

Está tudo a ficar bonito. Mas ainda vai piorar. Esta cena do coronavirus ainda vai escavacar mais o mundo.

Mesmo assim compensa face à concorrência, pelo menos para mim. A única coisa que muda realmente para mim é pagar os 15€ pelo cartão de débito do primeiro titular, o do segundo titular já era pago desde sempre.

A parte dos levantamentos em balcão não me afeta, raramente utilizo, e uma de borla por mês é suficiente nesse caso.

Continua a ter a vantagem de não ter comissões de manutenção de conta fixos por mês.

Por isso, na de especial.

“Continua a ter a vantagem de não ter comissões de manutenção de conta fixos por mês.”

Por enquanto. A continuar assim isso deverá acabar

quando/se acabar logo se vê

Isto parece-me medidas para evitar os abusadores que devem andar por aí. enfim

Não é o cartão de crédito

É o cartão de débito. A notícia não está correta

Exacto, finalmente alguém viu

E quanto ao MBWay, como fica?

Apenas se vai pagar anuidade do cartão. Não custava nada ler a notícia ou então ir ao PDF do precario e ver… Típico tuga k não gosta de procurar

É “caverna” e não “caberna”, e é “que” e não “k”…. Não te custava nada aprender a escrever português antes de vires dar uma de típico tuga que só sabe dizer mal dos outros.

Não sejas chato. Ele é um homem do norte karago!

Ai, ai ,ai a minha vida!

FDS!! O banco CTT vai ficar mais caro que a CGD.

Tenho dito… Montepio 🙂

Até as transferências dentro do mesmo banco começaram a coisa de 2 anos a ser pagas.

LOL Montepio deixa-me rir. Esse e CGD longe!!! Bem longe!!!

É tudo uma questão de tempo, todos irão começar a cobrar, e haverá sempre alguém para descalçar a bota (pagar) pelas ditas comissões. As vezes nem vale a pena o trabalho para a realização da mudança de banco. Mas claro, a casos e casos. Como diz o outro, “mama mas não abuses”.

Aos poucos ele igualam aos bancos que cobram tudo e mais alguma coisa, eles simplesmente fizeram estes produtos de borla para agarrar clientes com empréstimos e etc… Como não conseguem angariar muitos mais clienteses começam a cortar nas borlas.

O banco online N26 (alemão) não há taxas nem taxinhas, cartão de débito grátis, tudo à distância de uma simples APP.

desde que não se façam mais de 5 levantamentos na atm por mês, não se esquecer de declarar a conta estrangeira no IRS, não ter produtos financeiros como créditos, depósitos a prazo, ações, etc. (os ctt também não tem ações)

Como todos depende da situação, há vários bancos que não têm comissões se tiverem lá o ordenado e gastarem x por mês no cartão de débito.

A tática de sempre: borlas para caçar clientes, depois comissões para caçar-lhes o guito!

A parvoíce de sempre : acreditar que as coisas são de borla !

Activobank já a vários anos e até a data 0 de comissões (excepto se os for chatear ao balcão claro)

Segundo me informaram o custo pode ser eliminado se o cartão tiver 20 movimentos a cada 3 meses.

20 movimentos têm de ser “compras” ou imagine transferencias.

Por exemplo: água, luz, televisão são (3 movimentos), transferir capital dessa conta para outra é considerado movimento ou tem de ser sempre uma “compra”.

Está disponivel essa informação de isenção em algum lado ?

Começam por aqui, e mais tarde já terão outras comissões. É que eles sabem que a clientela não tem muito por onde escolher, é tudo a cobrar. Claro que há o ActivoBank ou o N26, mas quantos portugueses é que confiam e estão à vontade para trabalhar com bancos online? É uma quantidade de clientes reduzida, face ao universo total de clientes.

Ninguem dá nada a ninguém. Já te perguntaste como é que montarias um negócio sem cobrar nada ao teu publico-alvo ? Se encontrares a resposta, dispõe.

Caro Justino,

Já noutro “post” respondi, mas seja JUSTO e considere que o negócio dos bancos não é cobrar pelos depósitos, mas sim ganhar nos juros que recebem de empréstimos efectuados com o dinheiro depositado.

Actualmente os bancos praticamente não pagam juros aos depositantes e recebem juros dos empréstimos que fazem com esse dinheiro. Para cobrarem pelos depósitos, seria JUSTO que partilhassem os ganhos dos juros recebidos…

Parece fácil entender como se pode conceber este negócio, que na verdade não pode ser de receber os depósitos, mas sim de gerir os empréstimos (sem especulações, SWAPs e outras “engenharias financeiras”, empréstimos a amigos que todos sabem que não poderão pagar, empréstimos para comprar acções de outros bancos, etc…) .

Caro Adelino, seja justo e sem demagogias ou populismos gratuitos, diga lá quanto é que os bancos ganham com os juros que recebem dos empréstimos concedidos? Por acaso sabe? Tem acompanhado a evolução do negócio do sector? Ainda não percebeu que os preçários de todos os bancos têm evoluído em sentido exatamente oposto à evolução das taxas de juro? Ainda não percebeu que só quando a Euribor morrer é que poderá voltar uma guerra de preços das comissões pois neste cenário atual e concedendo crédito não há hipótese? Vá lá, seja justo.

Tens balcões do activo. É maioritariamente online mas existem balcões se precisares de alguma coisa.

Quanto aos bancos online, não me parece que seja assim uma quantiade tão reduzida. Perto de 70% das pessoas que conheço tem conta no Activo, N26, em ambos ou outras instituições “online”.

Resta o Activo Bank. E se este tb começar a cobrar é utilizar o Revolut em exclusivo para cartão de levantamentos e pagamentos.

e se tiver dinheiro e quiser depositá-lo?

Pois o problema é mesmo esse… como se deposita dinheiro “vivo”?

Por enquanto o activobank único sem taxas nenhumas incluindo mbway

permite depositar dinheiro vivo e único com horário de meter inveja aos outros bancos.

Pelo menos durante 5 anos nunca me cobrou nada e ainda ganho vales de desconto.

Espero que continue assim.

Tem 16 “pontos Activos” no país sendo que 5 são em Lisboa… existe sempre a possibilidade de depositar o dinheiro numa caixa multibanco mas, posso estar a ser paranóico, mas acho que o dinheiro vivo é para ser contado à frente dos intervenientes… mas fica o seu testemunho pois, se passados 5 anos nada cobrou, já é mais tempo do que o tempo de existência do banco CTT.

Depositas numa qualquer agência do MilleniumBCP

das notas ao precário: “A comissão de disponibilização de cartão é aplicável a cartões Visa Debit solicitados a partir de 24/02/2020. Para cartões solicitados

antes desta data, a comissão será aplicada após comunicação individual com pré-aviso de 60 dias face à data de entrada em vigor”

E porquê só N26 ou Revolut? Porque está na moda?!

Monese, Paysera, Bunq, OpenBank, Moey, Weststein, Qui, iCard… São alternativas a considerar.

Só posso dizer que os bancos em Portugal são geridos por gente do mais miserável, imoral e desonesto, incompetente e gatunos, que pode existir.

É de bradar aos céus a quantidade de taxas e comissões e o raio que os parta a todos.

Então as pessoas pagam para lá deixarem o dinheiro? Fantástico, isto está tudo do avesso… Fazem negócio com o dinheiro dos clientes e estes ainda lhes pagam.

Também quero ser banqueiro…

Posso afirmar. com toda a certeza, que a comissão de manutenção de conta, num banco Suíço com mais capital que Portugal inteiro, é inferior à praticada por qualquer banqueta daqui.

Sou só eu que vejo nisto algo de incrível?

A tua ideia de negócio é que está totalmente desfasada. TEmpos houve em que os bancos nada cobravam…pensavas tu…pois eram bancos nacionalizados que viviam com o dinheiro do Estado e eram geridos pelo Estado…e tu como Estado, pagavas…mas era a dividir pelo povinho, que nem davas por isso. Hoje o negócio do banco consegue oferecer uma panóplia inimaginável de serviços muito para além dos depósitos e do crédito para a casa, e, como tal, tudo tem um custo, logo tudo terá um preço para o cliente. Como é que concebes um negócio em que não cobras nada pelo produto que comercializas ?

Simples, vc deposita 1000 euros no meu negócio. Eu com os seus 1000 euros vou buscar 1200 e dou lhe 20 pelos seus 1000.

Quer melhor?

Não respondeste à minha pergunta.

Respondeu. O negocio dos bancos e investir o dinheiro depositado.

No crédito de habitação estão a emprestar o teu dinheiro e tu não recebes nada. Por isso não devias pagar comissão de manutenção.

A panóplia de serviços são todos pagos com excepção dos serviços gratuitos nas ATM. Os quais os bancos tem intenção de cobrar aos clientes. Ate agora não conseguiram cobrar.

Alem da anuidade que pagas, os comerciantes pagam uma taxa quando usas um cartão.

Cada vez querem cobrar mais, lentamente estão matar o negócios deles. Exemplo MB Way tentativa de preservar o monopólio. Ao cobrarem taxas..

Fintech agoram começaram por contas e cartões grátis. Próximo passo serão os empréstimos.

Não respondeu. Ele disse que cobra 1200 pelos meus 1000. Esquece. Os bancos, as fintechs não são a Santa Casa. Tudo tem um preço. E terás sempre de pagar. Não há milagres.

Pois, como respondeu? Não percebi. Eu perguntei como concebia um negócio em que nada cobra pelo que comer ializa e a seguir ele diz que com os meus 1000 vai buscar 1200…

Esses bancos “que viviam com o dinheiro do estado” nessa altura davam lucros substanciais!!! Com a introdução de “uma panóplia inimaginável de serviços” os bancos começaram a colocar o dinheiro em aplicações cada de de maior risco, e aí sim, os contribuintes começaram a ser chamados para pagar os desvairos dos “gestores” (BPN, BES, etc…)

De uma forma muito simplista, os bancos tradicionalmente ganham dinheiro emprestando o dinheiro que os seus depositantes lá colocam, e até pagavam juros a esses depositantes…

Actualmente os bancos praticamente não pagam juros aos depositantes e recebem juros dos empréstimos que fazem com esse dinheiro.

Parece fácil entender como se pode conceber este negócio, que na verdade não pode ser de receber os depósitos, mas sim de gerir os empréstimos (sem especulações, SWAPs e outras “engenharias financeiras”, empréstimos a amigos que todos sabem que não poderão pagar, empréstimos para comprar acções de outros bancos, etc…) .

Visão totalmente distorcida da realidade atual.

Os bancos não necessitam pagar juros aos depositantes, porque o BCE empresta-lhes dinheiro a custo zero, e como tal, se podem fazer negócio em que só ganham e não investem, porque haveriam de pagar a um depositante?

Antigamente os bancos pagavam boas taxas, porque ainda era a melhor forma de obter capital, através dos depositantes.

Correcto, o banco cobra juros e comissões pelos serviços que presta, mas a visão particular dos depósitos à ordem mudou desde que entrámos neste clima de juros baixos, e a banca tradicional assenta principalmente no juro (empréstimos à habitação). Sem essa fonte de proveito, viraram-se para as comissões, como fazem sempre que isto acontece. Não só em Portugal está claro.

Mas até há uns anos o depósito à ordem era “intocável”, porque é de facto um inegável “favor” do depositante ao banco, concedendo fundos para a actividade bancária do banco a troco de nada. Alguns bancos até pagavam um jurinho (bem baixinho) nos depósitos à ordem para ver se captavam fundos fáceis.

Agora? lol, vale tudo. É demasiado tentador neste clima seco, e os DO ali à mão? Agora inventam que são eles que prestam serviço ao depositante zero.

Daqui a uns anos (alguns ainda), as taxas de juro sobem e a banca tradicional vai ter que captar fundos para ter alguma escala para benefeciar disso, e o que é que vai fazer? Vai eliminar comissões e dar um jurinho a quem tiver o ordenado domiciliado.

o banco é novo !! no inicio tudo sao rosas depois quando ja la tem meio mundo dentro começa a cobrar! é mais que certo os bancos sao o mal disto!

Na UBS, que é só o maior banco Suíço, se não me engano, com um movimento de capital superior a Portugal inteiro, ter conta à ordem custa 5 euros mês.

Estamos a falar em ter o dinheiro guardado numa instituição prestigiada, regulada e bem gerida e não esta pouca vergonha de baquetas que cá temos.

Dá cá uma segurança ter o dinheiro guardado em bancos geridos por vigaristas e pais bacarroteiro que vcs nem imaginam.

Contas novas? Ou abrange as que já existem??? Podem fazer ás que já existem em quê o contrato nada disso vinha mencionado????

Claro que se aplica a todas. O contrato deve mencionar os custos com base no preçario que estiver em vigor, sendo que os preçários são atualizados. Se não concordas fechas a conta, tão simples quanto isso.

Deixem de ser preguiçosos e alterem o tipo de conta para serviços mínimos (manutenção de no máximo 5€/ano). A maioria das pessoas além desconhecer este tipo de conta obrigatória em todos os bancos pelo Banco de Portugal, cumpre os requisitos de utilização comum da maior parte das pessoas!

Cumpre os requisitos?

A maioria das pessoas falha logo na primeira “Ter uma única conta”. Há alguém – sem ser pobre – que só tenha uma conta? Não me parece. Estas contas estão desenhadas especificamente para um nicho muito pequeno e só consegues aceder fazendo parte desse nicho.

Até consigo acreditar que a maioria tenha mais do que uma conta à ordem, agora mais do que uma conta à ordem que seja ÚTIL, que tenha justificação e não apenas se tenha aberto a conta porque sim e depois assim ficou com meia dúzia de €… duvido! Acredito que a maioria abre e depois com o comodismo assim fica… 1 conta SMB + Revolut/N26/etc serviria perfeitamente para quase toda a gente.

Para mim que não tenho dimensão económica para andar a “espalhar” dinheiro por vários bancos, cinjo-me a uma única conta e faço dessa, uma conta de serviços mínimos bancários onde se recebe ordenado, paga-se contas de agua, luz, tv, que é o essencial, tem-se cartão de débito e independentemente do valor depositado, a manutenção anual custa 5€. E como alguém disse, os bancos não podem recusar, se só houver uma conta, embora todos tentem assobiar para o lado e convencer-nos do que “vamos perder” se optarmos por essa solução.

Mas então afinal é o de credito ou o de debito?

E o que é considerado uma utilização “regular” 1 compra por dia/semana/mês?

Ainda bem que nunca quis ser cliente desse banco CTT tão ridículo

Comentário aos comentários:

O povo Português é realmente um dos piores que já vi. Querem tudo dado, mas quando é para vender, vende mais caro que novo em segunda mão, farta-se de reclamar mas também não fazem nada.

Se alguém vos pedisse para guardar uma quantia de dinheiro a salvo muitos não o faziam de borla, outros, se fosse uns bons milhares até fugiam com eles mesmo se fosse de alguém conhecido. Agora queria ver construírem o vosso próprio banco, empregar funcionários, edifícios, e todos os outros mega custos de se ter uma estrutura desse tipo, pergunto-me se o queriam fazer de borla.

Claro que o negocio dos bancos é investimentos e usarem o dinheiro das pessoas para gerar lucro. Mas há muitos clientes que apenas têm uma conta para guardar o dinheiro, não fazem créditos nem usam outros serviços, apenas o têm lá e usam os cartões para fazer pagamentos, isto tudo gratuitamente. E com os problemas financeiros que estão a haver, assim é mais uma fonte de rendimento para o banco. Não vejo onde está o problema em cobrarem uma taxa mínima por conta aberta, é um serviço que estão a prestar com várias regalias, e como é um serviço se não estão de acordo é fácil, fechem a conta. Nada é de borla, ou voces prestam serviços e fazem tudo gratuitamente? Se não for para ganharem dinheiro nem me atendiam o telefone, quanto de mais de borla… ViaVerde, tarifários telemóvel, etc que têm o mesmo funcionamento de pagamento: mensalidade e se não usarem pagam na mesma, e disso já ninguém reclama?

O mais engraçado é que uma grande parte das pessoas queima dinheiro em grandes taxas em coisas inúteis e depois as coisas que realmente são importantes reclamam.

Basta olhar para o tabaco, não faço a mínima do custo mas supondo +/- 5€, vezes os maços consumidos por mês, vezes o agregado familiar que consome, façam as contas. Para não falar em cafés, águas das pedras, os que têm subscrições inúteis, os que dão dinheiro para os filhos comparem vbucks, etc. Ou seja, grande parte das pessoas pega no isqueiro e queima as notas que ganha, mas não o conseguem ver. Ao eliminar tudo o que é inútil muitas das pessoas podia melhorar a sua vida em 30-50%. Mas pronto o importante é ter os vícios e continuar a queimar o dinheiro, pagar para ter um serviço bancário e ter à disposição várias facilidades e regalias nunca na vida! Então só com uma mensalidade do banco compro eu um maço de tabaco, muito mais bem empregue… Abram os olhos, o português vive como rei mas sente como pobre.

Não encontro essa insenção do “uso regular” no preçário…

Sou cliente do ActivoBank e do Moey! e não me cobram um tostão.