Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

Apple Pay: O serviço que vai permitir pagamentos com o iPhone

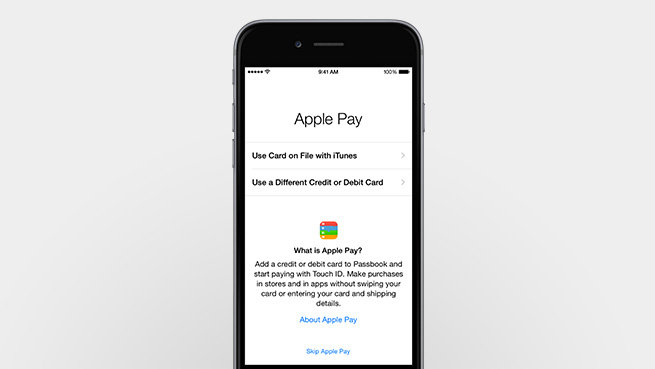

Tal como apontavam muitos rumores, os novos iPhone 6 irão "substituir" a tradicional carteira e permitir pagamentos. O Apple Pay combina o hardware com software e através de um serviço será possível efectuar pagamentos de uma forma muito rápida, cómoda e segura. Para pode usar o Apple Pay, o utilizador apenas terá de associar o cartão de crédito ao iTunes.

Apple Pay vai revolucionar os pagamentos com dispositivos Apple

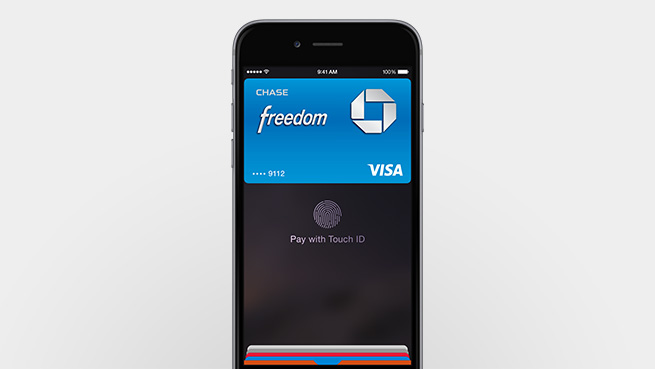

A Apple quer acabar de vez com as carteiras e com os cartões de pagamentos. Com o anúncio do novo serviço Apple Pay, os utilizadores passarão a poder efectuar pagamentos com o seu iPhone recorrendo para isso à tecnologia NFC e também ao TouchID (one touch check-out) para que o processo seja o mais simples e seguro possível. Está também prevista a integração com o Passbook.

A tecnologia Near Field Communication (NFC), permite trocar informações sem fios e de forma segura entre dispositivos compatíveis que estejam próximos uns dos outros. Ou seja, logo que os dispositivos estejam suficientemente próximos, a comunicação é estabelecida automaticamente, sem que haja necessidade de qualquer configuração, emparelhamento ou software adicional.

Para que tudo funcione, o utilizador apenas terá de associar os seus cartões à conta de iTunes.

Para efectuar um pagamento é tão simples como carregar no TouchID.

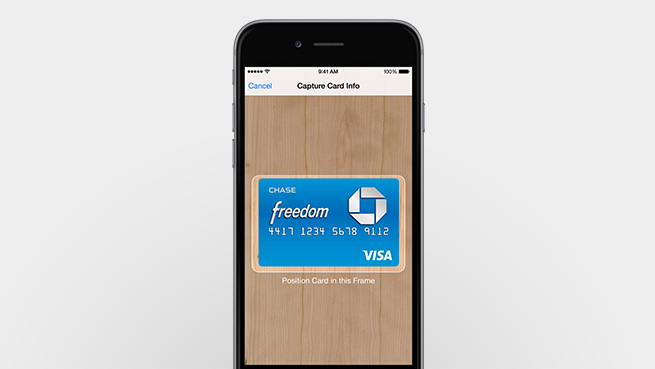

Para associar ou mudar os cartões, o utilizador poderá recorrer à câmara iSight, ficando este de imediato associado ao serviço Apple Pay.

Ao nível da segurança do serviço, a Apple refere que este é um serviço totalmente seguro, uma vez que a segurança integra hardware com software...algo que só a Apple consegue fazer.

We have security integrated throughout both hardware and software in a way only Apple can.

A Apple destaca ainda o facto da informação não ser passada para qualquer servidor da empresa. Cada transacção é autorizada através de um número único. Se o utilizador perder a carteira, perde também todos os cartões...se o utilizador perder o iPhone, pode de imediato cancelar todos os cartões.

Este serviço irá funcionar, por agora, apenas nos Estados Unidos tendo a Apple trabalho com 3 das maiores redes de pagamentos: American Express, MasterCard e Visa. Há também já algumas marcas que estão prontas para funcionar com o Apple Pay, como é o caso da Nike, Disney, MacDonalds, etc.

Este artigo tem mais de um ano

Google wallet e Tap & Pay ? Anyone ?

Sim, aqui no HTC One M7… lol

E onde é que usas isso? Pois… em lado nenhum… que surpresa…

Também usas o Touch ID e o pagamento está feito?

É melhor não usares o Google Wallet, devido a:

1. Ninguém adoptar o Google Wallet, porque a Google quer ficar com os lucros

2. É inseguro a ataques de brute force. Só que em vez de tentar adivinhar uma password de 8 ou mais caracteres, é um PIN de 4 algarismos… AHAHAHAHHA!

Certamente que a Apple não vai cobrar aos comerciantes pelo custo do serviço, afinal de contas é uma instituição de caridade.

E é tão inseguro a ataques de brute force como qualquer cartão multibanco… Chama-se limite de tentativas…

Podias no mínimo ler FAQs, ao invés de disparates para todos os lados palavras novas que descobriste hoje…

http://www.google.com/wallet/faq.html

+1

BURRRNNNN kkkk

Perdeste uma oportunidade para estar calado.

1. As transacções continua a ser feitas pelas entidades de cartões de crédito, é uma alternativa ao plástico, mas não uma alternativa ao cartão de crédito.

Muito invejoso, se tivesses interessado, tinhas visto a keynote, a Apple não participa em nada no processo, apenas tem a App e o hardware.

2. Como qualquer multibanco? Tu sabes que se fizeres X tentativas erradas, eles barram-te o cartão, certo?

http://www.infoworld.com/t/mobile-security/security-researchers-pick-google-wallet-brute-force-attack-186140

Google FAIL

Tu claramente és um bocado cego e só vês uma parte do mundo. Vamos apresentar factos ao invés de suposições:

“Under deals reached with banks individually, Cupertino, California-based Apple will collect a fee for each transaction, said one of the people, who requested anonymity because terms aren’t public. While that gives the tech company a share of the more than $40 billion that banks generate annually from so-called swipe fees, lenders expect to benefit as consumers spend more of their money via mobile phones and other digital devices, the person said.”

Se à primeira vista parece que nada muda, garanto-te que os bancos vão repor o dinheiro “perdido” e vai sair do bolso dos comerciantes e, em último caso, do teu.

Realmente o scanner da Apple é bastante seguro, pena o código de desbloqueio do mesmo constar em todo o teu iPhone, ao alcance de todos… Pensa positivo, facilitas a vida a quem te assalta 🙂 (http://www.zdnet.com/apple-iphone-fingerprint-reader-confirmed-as-easy-to-hack-7000021065/)

E Google fail? Eu sei que vocês estão agora a viver uma revolução tecnológica, tal como nós temos desde 2012, mas se calhar enviar artigos com mais de 2 anos, não me parece muito credível. As tecnologias mudam e novas soluções são implementadas. Ah, detalhe importante, eu ao menos consigo mudar o meu PIN, já tu deves querer decepar o teu dedo e trocar por outro…

@ João Simões

Se vais citar um rumor tb tens que citar os outros que apareceram antes, a informar que a Apple teria conseguido baixar a despesa de transação cobrada pelos bancos por causa do menor risco associado – essas despesas servem para cobrir possíveis fraudes.

Se a Apple conseguiu convencer os bancos que o risco era menor, significa que os bancos tb terão menos despesa para cobrir fraudes, logo não perdem dinheiro.

” Pensa positivo, facilitas a vida a quem te assalta”

Fazes sequer ideia do número de tentativas que fizeram para chegar a uma impressão falsificada que o leitor aceitasse? E isto tendo eles uma boa foto da impressão certa! Há um número limite de tentativas para ler a impressão, e as pessoas podem usar qualquer dedo e qualquer parte do dedo, o que significa que a probabilidade de entrar é minúscula.

Tu é que perdes te uma oportunidade de estar calado, é incapaz de vez alguma coisa para alem daquilo que a apple cria, e estás constantemente a criticar todos os restantes produtos, muitos deles excelentes.

Não estou a tentar de forma nenhuma desvalorizar aquilo que a apple faz, até porque acho que é uma grande empresa.

Mas os teus comentários são simplesmente ridículos.

Vêm os soldadinhos de chumbo da Google citar boças de outros soldadinhos de chumbo…

Ahahahhhah

Mesmo inocente.

Mesmo triste.

Muito enraivecidos estes droidinhas porque a Google tentou roubar o negócio e falhou, a Apple antes de tentar, já teve sucesso.

Simples = Apple faz dinheiro a vender produtos

Google = não, tem de arranjar outros meios.

Nós também temos Google wallet no iOS, e sabes que mais? Ninguém quer saber, ninguém usa!

Só tristes como vocês é que acreditam nisso, e que a Google vai substituir empresas já conceituadas como a visa e MasterCard, só porque é a Google que faz andróides baratos.

mais uma vez, 2012. Nada a ver aqui

Ei lá… o Nelson anda muito irritado… alguém não ficou muito contente com a keynote 😀

O que quer que a Apple receba, os comerciantes não devem pagar mais, já que a Apple negociou com os bancos uma redução da taxa de transação nos pagamentos com o iPhone!

Primeiro de tudo, Grande inovação! nunca conheci um serviço para guardar os cartoes e pagar com o smartphone! (ahahahahahah) já com o meu velhinho Nexus S tive a Google Wallet confiigurada.

Só espero que ninguem guarde os seus cartoes nesta coisa do Apple Pay, “dias” depois de um numero grande de pessoas verem as suas contas iCloud “violadas”, lançam um serviço para complementar o que poderá vir a ser partilhado na net juntamente com as fotos!!!

Fantastico!!

E usas isso em que lojas mesmo?

Ahah, as notícias de hoje vêm mesmo a calhar…

Quem cospe para o ar.

Tristes…

Como é que usaste o Wallet se só é suportado nos Estado Unidos? A não ser que só andes a guardar os cartões de fidelização, etc, coisa que por sinal só apareceu no Wallet depois da Apple lançar o PassBook

Os cartões não são guardados na Cloud, são guardados só no telemóvel!

Mas se é essa a tua preocupação, eu então ficaria preocupado com o Wallet, depois de tantas contas do GMail terem sido violadas, e o Wallet esse sim trabalhar na cloud associado a uma conta Google…

pois…

1. Pls, lê o que diz na página do google wallet e vez que não tem taxas em nenhum lado. Mesmo que a google fique com dinheiro (o que acredito que sim) não é retirado um extra do cliente.

2. Isso aconteceu muito no inicio, mas já foi resolvido e já não há mais cenas dessas.

Btw, o TouchID é muito fácil de enganar…

*Vês

O Touch ID é o sistema menos fácil de enganar que há no mundo.

E o Google wallet tem taxas para os comerciantes, e não tem vantagens.

Admitam lá que a Google fez asneira, e agora, a Apple vai ser efectivamente a primeira.

O TouchID é fácil de enganar depois de teres uma boa impressão digital falsa e correcta. O problema é chegar a uma impressão digital falsa e correcta, sem acabar com as tentativas…

É como o PIN. Toda a gente sabe que é uma das 10000 combinações, e é muito fácil de enganar depois de o ter, o problema é ter o PIN correcto sem gastar as tentativas.

Se achas que não é assim, quando saiu o Samsung S5, a mesma equipa foi buscar algumas das impressões que tinha usado no iPhone 5s, e não é que conseguiram entrar no S5 com a impressão falsa que o iPhone rejeitava!!! Há coisas que não aparecem nessas histórias que ouviste, e alteram bastante a conclusão!

Sim a apple tas para o mcdonalds… o Tap & Pay

https://www.youtube.com/watch?v=kcT-HdkbDjc

Não está mal pensado, mas para aposentar os cartões o sistema tem de ser um protocolo aberto e não baseado na Apple, senão vai haver empresas que só suportam ipay outras só suportam gwallet, etc e depois é um pesadelo pagar as coisas que era muito mais simples com os ditos cartões que vieram substituir.

tenho a impressão que o sistema de pagamentos é compatível com terminais usados por outros sistemas, já que já está pronto para ser usado em mais de 200 000 locais nos Estados Unidos

Mas o sistema é aberto, NFC, no final tudo se resume ao NFC.

E depois tens as grandes empresas de cartões por trás. E alguns bancos.

isso é só o protocolo de comunicações para comunicar entre o telemovel e o equipamento. O que realmente importa é tudo o que está por trás

e para o utilizador comum é o q interessa, é o mesmo terminal q aceita um smartphone com nfc aceita o apple pay.

temos pena é o pessoal é o pessoal da google ter andado a dormir.

O sistema é simples, e retrocompatível, e praticamente todos os cartões de crédito já o adoptaram…

Uma grande cena, é que podes usar o teu cartão normalmente, ou podes digitaliza-lo para o iPhone…

Ou seja… gosta? Usa… Não gosta? Não usa… Acabou a bateria do telélé? Usa o plástico… 🙂

Pelo menos Visa, Mastercard, American Express… logo acho que pelo menos para Portugal, se saísse já, já estavam os cartões todos…

O NFC é um sistema aberto, mas penso que depois a implementação não é assim tão aberta, o protocolo de comunicação é Apple, depois vais ter de ter os receptores prontos para Apple Pay, GWallet, etc…

Acho que era mais facil fazerem logo um sistema universal como a banda magnetica ou o chip dos CCs e depois cada marca implementar como quisesse.

vcs gostam de complicar não gostam.?

O q interessa é o terminal nfc q ja existe aceita o pagamento nfc do iphone. a tecnologia q esta no iphone n interessa.

interessa para saber se é um sistema seguro.

Certo, esss ponto para mim é o mais crítico. E aí fico de pé a trás até provarem que é seguro.

Mas para termos a visa e companhia a dar o aval…

Exacto.

O Apple Pay pareceu-me extremamente simples.

Tem os cartões normais por RFID.

Pronto, o iPhone é um cartão normal… só que em vez de ser um cartão de plástico, é um telemóvel de alumínio.

A vantagem? Nem vantagem, nem desvantagem!

Apenas podes ter os cartões todos dentro do iPhone, e convida a ter, por exemplo, uma App bonita para veres as tuas contas de cartão de crédito.

Tá feito, siga para bingo…

Podia ser mais complicado? Podia… agora ia ser aceite por toda a gente, tipo bancos, empresas de cartão de crédito, comerciantes? NÃO ME PARECE!

lol não, o que interessa é qualquer pessoa poder pagar, quer tenha um iphodace, um android, um windows phone, um firefoxOS, um ubuntu phone, um tizen, etc. Não fazer protocolos exclusivos para chegares a uma loja e só poderes pagar se tiver um iphone.

Nelson, se for assim como dizes e seja compativel com os outros terminais de pagamento contactless acho bem, e é isso que tenho dito desde sempre, algo que seja universal mas que depois qualquer empresa pode construir o seu sistema por cima, assim cada um paga como quiser onde quiser.

PS: porque é que me continua a aparecer o teu email e o teu nome quando vou responder?

@ Marco

O sistema já tem o aval da VISA, MasterCard, American Express, etc, etc! Estás a usar os cartões dessas instituições com uma camada extra de segurança.

@ dwz

“Não fazer protocolos exclusivos para chegares a uma loja e só poderes pagar se tiver um iphone.”

VISA, MasterCard, Multibanco, etc, todos eles têm protocolos exclusivos, e quase todos eles podem ser usados no mesmo terminal de pagamento, pois estabelecem acordos com muitas outras instituições para que haja comunicação e compatibilidade. O sistema da Apple é exactamente a mesma coisa, a comprovar isso está que centenas de milhar de terminais já são compatíveis com o sistema.

“a Apple refere que este é um serviço totalmente seguro, uma vez que a segurança integra hardware com software…algo que só a Apple consegue fazer”

Isto é mentira.

No meu OnePlus One informações sensiveis como esta e passwords ficam guardadas e encriptadas em hardware.

“No meu OnePlus One informações sensiveis como esta e passwords ficam guardadas e encriptadas em hardware.”

És mesmo doentinho…

Então o OPO lá tem um enclave de segurança, como o 5S e o 6?

O OPO lá tem cifragem de memória por hardware?

With CyanogenMod, you can encrypt your device so that a PIN or Password is required to decrypt your phone each time it is powered on. Even if your device is lost or stolen, others won’t be able to access data stored on your device.

Já estou mesmo farto das tuas coisas.

https://developer.android.com/about/versions/android-4.3.html

Vê a parte “Hardware credential storage”

Pá.

Isso não é hardware.

Eu acho que tu não sabes o significado de hardware então.

Eu acho que és mais um iludido.

“We have security integrated throughout both hardware and software in a way only Apple can.”

Se for a mesma segurança que permitiu gamar as fotos das celebridades…

Vamos acabar com o dinheiro físico e tornar tudo digital, para todos podermos deixar de ter anonimato (aquele que ainda resta…) nas compras que fazemos. Assim, quando não houver dinheiro físico, quem controlar o sistema digital, pode lixar-nos ainda mais e como se põe a impressão digital ao fazer a compra, é tudo muito anónimo… Força Iluminatti, amocha Humanidade burra!!

Isso é a Google, com o Wallet.

Viste a apresentação?

Não viste, pois não?

Não viste mesmo a apresentação. Mas enrede-se o atraem estava mau.

As transações serão anônimas. Podes dizer, há mas o meu banco sabe que fiz uma transação entre eu e a entidade X de tantos euros. Sim isso é um facto. Mas não é o que acontece com o teu MB?

Aqui ao menos a empresa com quem estás a fazer a transação nunca saberá quem tu és. À não ser que tenhas de tirar factura 🙂

“associar o cartão de crédito ao iTunes”

correcção, o cartão não tem qualquer associação ao iTunes. O cartão é adicionado ao Passbook

Tens o cartão que está associado ao teu iTunes.

tens a possibilidade de ir buscar o cartão que está na tua conta iTunes, mas não te associa esse cartão automaticamente ao Passbook, nem o iTunes fica com o cartão que inseres! São coisas separadas.

“We have security integrated throughout both hardware and software in a way only Apple can.” isto quer dizer o quê? O único acrescimo que podem trazer é o leitor de impressão digital, de resto é o que qualquer Android recente já suporta por hardware (aliás, a Samsung também tem os leitores, se esse é o tema)…

“Many Android-powered devices that offer NFC functionality already support NFC card emulation. In most cases, the card is emulated by a separate chip in the device, called a secure element. Many SIM cards provided by wireless carriers also contain a secure element.”

Enfim, Apple e a conversa de vendedor do custume: “nunca achámos o NFC digno, mas agora que o implementámos é de uma forma que mais ninguém pode fazer”. Devem ter reinventado a roda!

Só faltava terem mandado na keynote um “retina HD” do iPhone 6… o que me faz rir é mesmo a malta cega que acredita nisto!

Bem vindos ao ano 2012! 😀

https://lh6.googleusercontent.com/-3A97GL-DhFA/VA9bs58KG4I/AAAAAAAAJZg/kFiG-ap5ePs/w572-h390-no/2014-09-09.jpg

só que eles não estão a fazer emulação do cartão. Para além da encriptação que todos fazem nas comunicações por NFC, o sistema da Apple cria um número único para cada pagamento, isto é, o comerciante nunca vai saber o número do cartão de crédito da pessoa, pois o pagamento é processado doutra forma, de certa forma um pouco à semelhança dos cartões virtuais MBNet.

Mesmo que alguém intercepte os dados trocados no pagamento, não conseguirão usá-los para fazer outros pagamentos.

Ou seja, aquilo que o Google Wallet também faz (e certamente outros). Isto não é o inventar da roda…

Como nota, apesar do Android suportar emulação de cartão, o Wallet apenas funciona em dispositivos com Secure Element, o que garante que toda a encriptação é feita por hardware, só havendo comunicação entre este e o host. A aplicação só pode questionar o estado da transacção, não tendo acesso a qualquer tipo de dados. Enfim, protocolos NFC que a Apple também estará a cumprir.

O Google Wallet na função de conta da Google não faço ideia como funciona, mas na função de cartão de crédito/débito quase de certeza que não funciona da mesma maneira…

O que falas não tem nada a ver com o que eu disse! Eu estava a falar de como funciona o sistema para pagamentos, como é processado entre o pagamento com o comerciante! O número do cartão nunca é usado

” Enfim, protocolos NFC que a Apple também estará a cumprir.”

Estás a confundir coisas… o facto da Apple usar NFC não quer dizer que a transacção se processe da mesma forma!

Enquanto tu dizes “quase de certeza” outros leram documentação sobre o assunto.

Podias perder uns 5 minutos e ler as FAQs do Wallet, escusavas de mandar suposições erradas http://www.google.com/wallet/faq.html

De forma resumida, o vendedor nunca obtém a informação sobre o cartão do cliente, sendo gerado um identificador de Mastercard virtual para a transacção (o equivalente ao id único, who would guess that?)

Como deves calcular, num iPhone o Secure Element é o scanner e módulo de encriptação associado, mantendo-se exactamente o mesmo protocolo seguro, e já standard nestas tecnologias… tal como no cartão do metro é um chip…

Muda o Secure Element, a lógica de comunicação e segurança é a mesma. É óbvio que a forma como a informação é trocada entre os servidores ou qual é a informação necessária à transacção, isso já é completamente agnóstico ao NFC…

Onde viste que o google wallet usa o numero do cartão de crédito na transação por nfc ?

Quando veio isso do Tap&Pay, eu lembro-me de ver que o leitor nfc na loja tinha de estar ligado aos servidores da google, por alguma razão é.

Tinha a ideia que o google wallet tb permitia guardar os cartões de crédito, mas pelos vistos não! É outra funcionalidade à parte do Android!

Sendo assim os sistemas da Apple e da Google não são propriamente comparáveis, já que pelos vistos o sistema da Google não permite débito directo na conta do banco, requer andar a transferir dinheiro para o serviço da Google.

Ou será que estou enganado?

@ João Simões

:S

acho que não leste bem o que disse!

em primeiro lugar tinha a ideia que o Google Wallet tb permitia associar cartões de crédito que a pessoa tenha, mas pelos vistos não! E dado que não faz isso nem sequer vale a pena discutir muito mais, pois obriga os utilizadores a andar transferir dinheiro “manualmente” da conta bancária, um pouco à semelhança do PayPal, o que convenhamos não é o que a maioria das pessoas quer e é limitativo!

“É óbvio que a forma como a informação é trocada entre os servidores ou qual é a informação necessária à transacção, isso já é completamente agnóstico ao NFC…”

É exactamente isso a que me estava a referir, e o facto de não usar o número do cartão de crédito, que é o que a emulação de cartão faz!

Sim, o google wallet não emula cartões, ele tira dinheiro do google wallet (tipo paypal).

Mas também como o paypal, se não tiveres dinheiro na conta, o dinheiro é retirado do cartão que tiveres associado à conta, por isso sim, permite débito direito e não precisas de andar a transferir dinheiro.

Imagina o google wallet um paypal com Tap & Pay.

Ah por falar em paypal, devido à natureza do android e o modular que ele é, a app to paypal também permite fazer pagamentos por nfc !

O google wallet não só permite guardar cartões de crédito como também permite guardar gift cards e cenas dessas.

Aconselho-te a ver este video: https://www.youtube.com/watch?v=BAhXK-ATKWw

este artigo explica relativamente bem como funciona o Wallet

http://digitaltransactions.net/news/story/3623

usa um cartão virtual com um número fixo, como intermediário no pagamento, de tal forma que é possível pedir à Google um cartão físico associado.

O sistema da Apple por seu lado cria um número novo para cada pagamento…

A conversa do costume, o Android promete, depois o iPhone implementa.

Olha, essa imagem vem a jeito, já que em 2013, a Apple lançou o primeiro smartphone 64 bit do mercado, em 2014, lançou o segundo AHAHAHAH!

E TouchID, que nem sequer se vê nada parecido no Android, falha sempre, só Samsungs é que têm, e é preciso desligar, enquanto seguras com as duas mãos! AHAHAH

Entre muitas outras coisas…

Sim, porque tu certamente deves dar um uso brutal a esse processador de 64 bits com apenas 1GB de RAM… Quantas aplicações tiveste de fechar mesmo para conseguires abrir um Real Racing?

Podes começar a enumerá-las, enquanto isso eu vou trocar o meu browser por omissão, meter mais uns widgets no ecrã, que infelizmente não é Retina HD, apenas Full HD :(, abrir uns quantos ficheiros do file system, tirar panorâmicas de 50 MP, e executar umas quantas aplicações em paralelo (algo que qualquer SO faz… ou não…). Entretanto também posso executar aqui uns comandos do terminal, por exemplo SSH, só para ver como os meus servidores se andam a comportar…

E já agora, se calhar vou meter um kernel optimizado ou uma qualquer ROM.

Eu compreendo, estás em negação. Mas tem calma, daqui a umas semanas pode ser que chegues à aceitação quando vires o novo Nexus e versão final do Android L. Até lá, vai-te habituando ao novos tamanhos ideais de ecrã “Retina HD”… Espero que as aplicações com medidas marteladas na Apple store não te firam muito os olhos!

Ai que azedume…

Não falas coisa com coisa, porque o iPhone 5S, é o mais rápido do mercado, não interessa o quê. 1GB, 2GB, 3GB…

Android = Lixeiro do costume, com Lag, limitações estúpidas, muito bom teóricamente, muito mau na prática… és mais um iludido como os outros.

QUanto a ROM e kernel, já tens uma ROM e uma kernel atualizadas e optimizadas no iPhone.

A sério? E eu que diria que os benchmark comprovam o contrário? Ah espera, para ti tudo o que não mostre que a Apple está em primeiro é falso e não interessa…

Esquece, és básico e as discussões contigo são demasiado fáceis e sem sal. Os teus comentários passam sempre pela ofensa, factos é que nem os ver.

Devo viver na ilusão do meu Nexus 5, que nunca me encravou ou reiniciou. Olha, sabes o que encravou ontem cá em casa? Adivinhas?

Já agora, de que limitações estúpidas falas? Continuo sem ver uma lista tua… Já eu te enumerei várias, mas lá está, Android é lixo. Enfim, vê lá se acordas para a vida, o ano de 2012 já lá vai, apesar de só agora a Apple to ter anunciado!

@ João Simões

se fores a olhar as benchmarks vês o iPhone 5s ainda à frente em muitas delas, e noutras entre os primeiros, mesmo tendo 1 ano!

Se não acreditas vai à Anandtek e vê a última análise ao Lumia 930

Sim deve ser como a siri…

Sim, como a Siri, que dá para usar.

Não é como o Google Now, que em Portugal, nem em Português, nem em Inglês…

BTW, a Siri é tão má, que a Samsung a quer comprar! Vê lá tu!

Nunes,

Isso penso eu, chama-se token (tokenization).

Ass: Benchmark do iPhone 5

Esta para mim foi a grande novidade da Apple.

Como já disse acima, o NFC é apenas a camada de comunicação. O segredo está na camada acima e na seguraça dos equipamentos.

O verdadeiro mérito não é técnico, mas negocial, pois eles chegaram a acordo com os grandes grupos financeiros e com uma muito importante franja de grupos esconomicos.

Não é segredo nenhum que o iphone está muito bem sedimentado nos USA. Se quase metade dos americanos tem iphones, significa que o iphone está altamente sedimentado nas classes média e média alta. Significa isto que isto tem pernas para andar nos USA.

Podemos analisar isto de duas formas.

Sendo um sucesso (a confirmar) nos USA tem tudo para ser um sucesso noutros paises onde o iphone tb esteja bem implementado. A outra hipotese é realmente vingar, mas o mercado dos USA é um mercado muito especifico e ficará cingido aí.

Preferia um protocolo aberto, mas parece-me um bom sistema. O Touch ID e os equipamentos fechados tb poderão dar outras garantias de confiança.

Tenho ideia que os sistemas de pagamentos não são protocolos abertos. Existe é acordos entre empresas/instituições financeiras que permite comunicação entre vários sistemas, e que haja terminais compatíveis com mais do que um sistema.

NFC: de diabo a santo num par de horas 😀

Quando no iPhone 7 ou 8 houver IR blaster, essa “coisa inútil” vai passar a ser algo indispensável, essa é outras mais…

É que nos outros já existia há muito, mas o da Apple vai permitir apontar para um grão de milho e fazer uma pipoca 😀

Não vos é estranho dizer “Apple pay”?

– uh eu quero pagar por Apple Pay sff.

RawR

sim.

Mas, primeiro estranha-se e depois entranha-se

Quero pagar porque apalpei! 😀

Vês como chegaste lá 🙂

Um Serviço tão serguro como a Cloud

Podem ter a certeza que um dia terão um surpresa,mas não é a menina do gaz

tão seguro como o gmail digo eu.

AHAH!

Vai ver as notícias.

Este serviço da Apple nem sequer está associado à iCloud.

Wow… Que coisa inovador. Estou admirado. Não havia tal tecnologia até agora. Wow…

É isto que por um lado me admira na Apple, e por outro lado, mete me nervos:

O facto de implementar tecnologias que já existem de outras empresas e que já foram bastante faladas e de repente é uma “inovação completa da tecnologia”. Aposto que 95% dos apple fan boys já anda feito testemunha de Jeová a anunciar a boa nova à porta das pessoas.

Além disso, porque é que o Google Wallet ainda não está disponível em Portugal? Still waiting.

O Pay Pal utiliza um conceito mais só menos semelhante, mas apenas paravtransacies de internet.

O Apple Pay fará algo semelhante mas para os pagamentos físicos.

Raios dos emails trocados.

Foi o Sérgio J que publicou a mensagem acima.

Na realidade pouco terão a ver. Estava a tentar fazer um analogia por por causa do Google Wallet e precipitei-me a escrever isto.

Mas creio que o Google Wallet sejam conceitos diferentes.

A analogia com o Paypal fica por haver um intermediário para fazer a transação.

As minhas mensagens estão sempre cheias de palavras trocadas.

Deve ser um sistema tão seguro como o iCloud. Fico descansado!

http://gizmodo.com/5883913/google-wallet-has-been-hacked-again-now-you-should-panic

As notícias de hoje também são lindas!

Também não uso. Não preciso do Google Wallet nem de cartão de crédito para ter aceso ao telemóvel. Ao contrário da Apple que exige uma configuração com cartão de crédito para activar a App Store.

uau! não precisas de cartão de crédito para activar a App Store. Só te vai pedir um cartão de crédito ou PayPal se já tiveres criado uma AppleID fora das lojas da Apple, e mesmo nesse caso podes depois remover o cartão. E ao contrário do Wallet só serve para comprar na própria loja!

Dahhh

Acabas por dizer tudo:

“Só te vai pedir um cartão de crédito ou PayPal se já tiveres criado uma AppleID”

Dás um tiro no teu próprio pé! Parabéns.

Olha até existe uma maneira de contornar isso tudo

https://pplware.sapo.pt/truques-dicas/como-criar-uma-conta-na-app-store-sem-cartao-de-credito/

Mas… nem toda a gente tem a disponibilidade de contornar aquilo que é exigido por defeito pela Apple.

@ Francisco

:S o quê?

então uma pessoa indica-te que é possível activar a loja sem usar um cartão de crédito, ao contrário do que disseste! Tu próprio até acabas por dar referência a um artigo onde se explica como o fazer, e eu é que dou um tiro no pé? Santa paciência, vê se te cuidas.

Muitas das pessoas criam as contas nas próprias lojas (logo sem necessidade de cartão de crédito), a Apple até explica as várias variantes da criação da conta… E posso te dizer que eu não precisei de cartão de crédito para aceder à loja!

Só quem cria a conta noutro sítio, é que tem que colocar um cartão ou o PayPal!

“Mas… nem toda a gente tem a disponibilidade de contornar aquilo que é exigido por defeito pela Apple”

desculpa???? Onde é que está a contornar o que é exigido pela Apple? A própria Apple descreve isso, e é a situação mais normal para quem nunca usou um produto da Apple – abre o iTunes, clica naquilo que quer, e aí pedem-lhe para criar uma conta, simples

http://support.apple.com/kb/HT2534

Quem está a precisar de comprimidos para a cabeça és tu, porque estás agora a dizer coisas que eu não disse. Mas está bem leva a lata de salsichas para casa de prémio.

1) Eu disse, que a Apple exige um cartão de crédito para configurares uma conta na App Store! É mentira? Não!

2) Depois eu disse que há formas de contornar isso! É mentira? Não!

3) Eu disse ainda que “Mas… nem toda a gente tem a disponibilidade de contornar aquilo que é exigido por defeito pela Apple” que quer dizer que nem toda a gente mostra capacidade de contornar o exigido por defeito (cartão de crédito) tal como está demonstrado no tutorial da Pllware. Ou seja há pessoas que não demonstram vontade em colocar o cartão de crédito mas querem na mesma ter acesso à App Store, mas não sabem como fazer. É mentira? Não!

Acho que é muito simples de entender. Basta ler sem rancor e sem ser prepotente, que é o que fazes sempre que me respondes.

Se bem me lembro exigir é solicitar por algo, é pedir ao cliente/utilizador por um n.º de cartão de crédito para associar à loja de vendas deles, mas que podes continuar sem cartão, tal como eu (torno a repetir) é possível de fazer pelo tutorial que eu coloquei aqui.

Tudo isto a Apple pede por defeito, tal como pede por defeito um login e uma password. A Google não pede.

Ponto final!

@ Francisco

Meu caro, é tão claro como a água que a tua afirmação é falsa!

disseste

“Ao contrário da Apple que exige uma configuração com cartão de crédito para activar a App Store”

Se a Apple exigisse o cartão para poder activar App Store, não se tinha como aceder à App Store sem cartão. E o normal para quem é novo é começar exactamente pela App Store ou numa qualquer outra loja e criar uma conta, sem que se seja obrigado a inserir qualquer cartão! Por isso por mais voltas que dês a verdade é que um cartão não é uma exigência para se poder usar a loja … ei até quem já tem uma Apple ID pode muito bem criar outra Apple ID só para a loja, vê lá a coisa!

“2) Depois eu disse que há formas de contornar isso! É mentira? Não!”

pois, pois! quer dizer a Apple dá a opção de se criar uma conta sem cartão na situação em que a maioria dos utilizadores encontra a pedir uma Apple ID, até documenta isso para os seus utilizadores, e para ti isso é contornar uma exigência da Apple! pois claro… toda a lógica… só mesmo para quem construiu um mundo paralelo e necessita de criar novas leis da lógica para se ajustar à realidade!

3) Esse tutorial faz exactamente o mesmo que é descrito pela Apple em poucas linhas aos seus utilizadores, não é nenhum malabarismo técnico que pouca gente consegue lá chegar para enganar o sistema da Apple, muito pelo contrário, é o que a maioria vai encontrar.

Explica-me, se a Apple dá aos seus utilizadores uma opção de não ter um cartão associado para entrar na loja, como é que o cartão é necessário “por defeito”. enfim….

“Google não pede. Ponto final!”

E a Google tb não pede se a pessoa quer ou não que a Google siga as compras que faz com o Wallet, seque e pronto. A Google não pede muita coisa…

Nunes

Tanto rigor no Português e ainda não percebes-te a diferença entre o exigir e o ser incondicional.

Irra. Para lá com isso e vai beber uma bejeca!

@ Francisco

acho que tu é que não percebes o significado das coisas ou então tentas arranjar desculpas para as asneiras que dizes.

Se a Apple requerer o cartão sob determinadas condições e noutras não, nunca pode ser interpretado como a Apple exige um cartão para poder activar a loja, pois isso é uma generalização falaciosa, facilmente desmontada com a possibilidade de usar a loja sem nunca “mostrar” um cartão, uma das opções dadas pela Apple.

“diferença entre o exigir e o ser incondicional”

exigir – Ordenar imperiosamente.

Isto é, é indispensável.

Se se tem a opção de não fazer, então não é indispensável ou exigido, parece-me simples de entender. O teu problema é que generalizas e erras com a generalização, e depois arranjas desculpas

@Nunes, são coisas diferentes.

Vamos lá ver se nos entendemos de uma vez por todas.

Exigir é diferente de ser uma condição incontornável. Tu próprio dizes que a Apple pede, ou seja exige o cartão de crédito em determinadas condições para a App Store. Certo?

Eu não disse que não era incontornável!

Generalizo?

Pois…. como fanboy como és sentiste o “orgulho” ferido. Não sou o único a comentar o que eu disse, o exigir, até porque é muito conhecido pela Internet, o próprio Vitor M. até já teve a amabilidade de colocar/replicar um artigo aqui.

Quem está a generalizar é tu, porque vens dizer que não pede esse cartão, quando na realidade pede. Em determinadas condições pede. Tu próprio afirmas isso!

Como tal não me acuses afirmações falaciosas, enganos e generalizações.

@ Francisco

lá continuas com desculpas.

quem é que levantou o assunto e assumiu que era uma exigência, sem indicar em que condições? tu! e se não indicaste condições generalizaste.

Quem é que explicou como era? eu

Quem é que não assumiu o erro e veio com desculpas e a ideia que se contornava uma exigência, quando afinal é a Apple a dar uma opção? tu! Se a Apple dá uma opção, então obviamente não é uma exigência na generalização que fizeste.

“Quem está a generalizar é tu, porque vens dizer que não pede esse cartão, quando na realidade pede. Em determinadas condições pede. Tu próprio afirmas isso!”

eu!? sim, a primeira pessoa a explicar-te a diferentes opções e condições é que generaliza… sim senhor! essa é boa

Nunes, já parecemos aqueles miudos da escola a dizer um para o outro:

“olha a minha é maior que a tua”

Vai à tua vida que eu vou à minha.

“Ao contrário da Apple que exige uma configuração com cartão de crédito para activar a App Store.”

É pa rir?

Pois não usas Google Wallet, sabes porquê? Porque ninguém implementou isso, ninguém usa, ninguém no mundo dos negócios está interessado em pagar taxas a uma empresa como a Google, que não dá segurança nenhuma, e ainda por cima, recolhe os dados dos comerciantes e utilizadores, mais uma vez, para a anúncios, e para serem vendidos para estatísticas, e para entregar aos governos.

Ri-te. Faz bem!

Olha, o teu amigo Nunes acabou por dizer que (e vou citar):

“Só te vai pedir um cartão de crédito ou PayPal se já tiveres criado uma AppleID fora das lojas da Apple, e mesmo nesse caso podes depois remover o cartão.”

Só te vai pedir….. (é porque pede)

O próprio tutorial da Pplware diz

“Como criar uma conta na App Store sem cartão de crédito”

sem cartão de crédito…. (é porque pede) Porque faziam então o tutorial?

O que não quer dizer que não se possa fazer de outra forma. (eu não disse o contrário)

Não uso Google Wallet porque não preciso e nem tenho confiança nesse sistema. Dizes que ninguém implementou por ter taxas elevada. Mas…. sabes qual é o valor dessas taxas e se são tão elevadas? Pergunto porque não sei, nunca me preocupei em saber. Achas que o motivo é só esse? Acho que há outros!

Se bem me lembro (confesso que já não me recordo), as empresas que vão implementar (dizem elas que vão, vamos ver o sucesso (lembras-te do Porta-Moedas MB, foi um fracasso)) o Apple Play são todas elas americana, tal como a Apple. Ora, os americanos são um bocado patriotas, não achas? Não achas que há ali um bocado a posição de país que implementa o sistema (Apple) e as empresas retalhistas? Olha, eu acho que sim…. Mas o mais importante nesse sistema (que confesso que também não conto usar para já, e não é por falta de oportunidad€ d€ t€r um iPhone 6, f€lizm€nt€ já pass€i por isso), é uniformidade do sistema. Um telemóvel e um sistema desenvolvido por uma marca ou para uma marca que que é proprietária de tudo! Resumindo; O que torna isto ainda mais forte? Eu acho que é a uniformidade e a arquitectura a a Apple sabe fazer. Se reparares bem eu não disse que o patriotismos era a única desculpa para o sucesso. Que fique claro!

Quanto ao sistema “cusco” da Google eu tento sempre que eles não fiquem a saber aquilo o que eu gosto, pesquiso, onde estou. Já desliguei isso tudo. É um abuso.

Olha, não sou fã de Android, nem odeio Apple, reconheço que todos eles têm bons telefones, reconheço as virtudes e os pontos fracos de cada um deles. Acho que já deu para perceber isso! Só não gosto de pessoas que comentam aquilo que não devem ou vem colocar na minha “boca” palavras ou contextos que eu não disse e que são ao mesmo tempo arrogantes e prepotentes.

Um abraço e continua a rir-te, faz bem.

“hoje” -> 9/2/2012

estás no presente, sim sr.

lolol nem reparei

O Nelson devia ter apanhado uma boleia com o Marty McFly.

Antes de falarem mais, vão ver a demonstração do sistema feita pela The Verge, e reparem nos terminais.

São terminais normais, nada de wallets e companhia.

São exatamente os mesmos terminais usados no Google Wallet.

A Apple quer “obrigar” a malta a utilizar em exclusivo o seu equipamento.

Isto não é seguro em nenhum aspecto.

Nada como ter o velhinho cartão no bolso e pagar normalmente, visto que nem sequer existem vantagens nesta tecnologia.

Tanto a Google Wallet como o sistema da Apple são “lixo”. Ambos não oferecem qualquer tipo de segurança (Tipo iCloud… onde é tão seguro que a Apple ainda está a tentar perceber onde está a falha) e na maioria das vezes, não se encontram locais com esse pagamento, visto quer os comerciantes não vão querer ser “solidários” como a Apple está a “ser”.

Ninguem obriga ninguém. Se a concorrencia quiser que fale com o bancos e afins e façam uma alternativa.

A Apple que faça o que quiser com NFC, sem NFC, mas quem manda na rede é que sabe (em portugal a SIBS) se quiserem NFC eles permitem os terminais terem NFC e mesmo assim cada fornecedor (neste caso bancos) tem que pagar do seu bolso a mudança do terminal.

Do someone want an Apple Pie?? I mean, Apple Pay service! 😛