Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

Guia: Saiba como aceder ao IRS Jovem

O IRS Jovem destina-se a todos os jovens até aos 35 anos, independentemente da sua escolaridade. Para aceder ao IRS Jovem veja os passos que são necessários.

Como posso aceder ao IRS Jovem: guia passo a passo

Passo 1: Verificar a elegibilidade

Antes de mais, é importante verificar se cumpre os requisitos para beneficiar do IRS Jovem. Este regime aplica-se aos trabalhadores com os seguintes critérios:

- Idade até 35 anos, inclusive.

- Rendimentos de Trabalho nas categorias A (trabalho dependente) ou B (trabalho independente).

- Não ser considerado dependente para efeitos fiscais.

Passo 2: Como solicitar o IRS Jovem à entidade empregadora?

O IRS Jovem pode ser aplicado desde já na retenção na fonte, ou seja, no desconto de IRS mensal feito pela entidade empregadora. Para isso, deve-se informar a entidade patronal, que pretende optar por este regime. A solicitação não requer um formulário oficial, mas deve ser feita por meio de uma comunicação simples, como um email, indicando o ano em que se começaram a declarar os rendimentos de forma independente (fora da declaração dos pais).

Passo 3: Declaração Anual de IRS

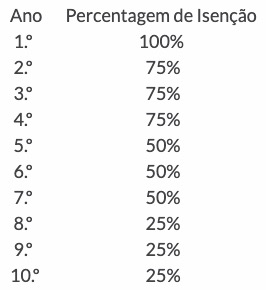

Entre abril e junho do ano seguinte à obtenção de rendimentos, é necessário preencher a declaração de IRS (Modelo 3) no Portal das Finanças. Ao fazer a declaração, é importante indicar que se opta pelo regime do IRS Jovem. Para saber a % de isenção a que se terá direito, é necessário de considerar o 1.º ano em que se obtiveram rendimentos como não dependente.

Por exemplo, se o 1.º ano foi 2022, em 2025 será o 4.º ano de obtenção de rendimentos, pelo que se terá direito a uma isenção de 75%, conforme a tabela apresentada no passo 4.

Passo 4: Tabela de Escalões e Percentagens de Isenção

A isenção no IRS Jovem varia ao longo dos anos, com um percentual de isenção que diminui progressivamente. A tabela abaixo apresenta os escalões e as respetivas percentagens de isenção:

A isenção aplica-se aos rendimentos dentro dos limites legais estabelecidos, ou seja, o valor máximo de isenção é determinado com base no valor do IAS (Indexante dos Apoios Sociais).

Passo 5: Prazos e condições

Para além de se poder solicitar a aplicação do IRS Jovem na retenção na fonte, é necessário exercer sempre a opção durante o período da declaração anual de rendimentos.

O prazo para submeter a declaração vai de abril a junho do ano seguinte à obtenção dos rendimentos. Durante este período, ao preencher o Modelo 3, deve-se indicar a opção pelo regime de IRS Jovem.

Passo 6: O que se deve saber mais

a) O IRS Jovem não se aplica a quem tenha beneficiado de regimes fiscais como o regime de residente não habitual, regime de ex-residentes ou incentivos à investigação científica e inovação e a quem não tenha a sua situação tributária regularizada

Caso não se solicite a aplicação do regime durante o ano, pode sempre pedir a correção ou a devolução do valor não retido na fonte quando for feita a declaração anual. De lembrar que, além da comunicação com a entidade empregadora, a declaração anual de IRS será a chave para garantir a continuidade do benefício.

Este artigo tem mais de um ano

Deixo um alerta relativamente à definição do ano de rendimento para atribuição da percentagem de isenção de tributação.

Alguns utilizadores na plataforma Reddit têm partilhado informações a partir de funcionários da AT que um trabalhador com menos de 35 anos, que já tenha auferido rendimentos das categorias A ou B, caso nunca tenha beneficiado da medida IRS Jovem, poderá ser elegível como ano 1.

Este entendimento não está explícito na lei, pelo que a sua interpretação está a gerar alguma incerteza sob a forma como a medida será aplicada.

Por isso, para já é pouco prudente difundir notícias sobre o IRS Jovem.

Parece-me bastante clara a lei

https://diariodarepublica.pt/dr/detalhe/lei/45-a-2024-901667918;

Nº2 do Artigo 116º da Lei 45-A/2024 de 31 de Dezembro;

2 – Para efeitos da aplicação do artigo 12.º-B do Código do IRS, na redação dada pela presente lei, os sujeitos passivos enquadram-se no n.º 5 daquele artigo na alínea que corresponda ao ano subsequente ao número de anos de obtenção de rendimentos das categorias A ou B já decorridos, não se considerando para estes efeitos os anos em que tenham sido considerados dependentes.

Nº 5 do CIRS

5 – A isenção a que se refere o n.º 1, com o limite de 55 vezes o valor do IAS, é de:

a) 100 % no primeiro ano de obtenção de rendimentos;

b) 75 % do segundo ao quarto ano de obtenção de rendimentos;

c) 50 % do quinto ao sétimo ano de obtenção de rendimentos;

d) 25 % do oitavo ao décimo ano de obtenção de rendimentos.

Nº1 do CIRS

1 – Os rendimentos das categorias A e B, auferidos por sujeito passivo que tenha até 35 anos de idade, que não seja considerado dependente, ficam parcialmente isentos do IRS, nos 10 primeiros anos de obtenção de rendimentos, mediante opção na declaração de rendimentos a que se refere o artigo 57.º

Jovens até aos 35 anos.. Se for contribuinte já com 10 anos de descontos, deixa de ser jovem, já não tem direito… Está certo…

Errado. Tem de ser com 10 anos de descontos sem serem dependentes.

Em falta uma informação importante: para beneficiar totalmente dos benefícios fiscais os rendimentos máximos anuais não podem ser superiores a 55 vezes o valor do indexante dos apoios sociais (IAS), ou seja, 28.737,50 €. Acima deste montante o beneficio será, ao que tudo indica, parcial.

Olá bom dia

Eu tenho 30 anos, faço 31 em abril deste ano 2025

Trabalho desde os 19 anos e faço irs sozinho desde os 19 anos, eu tenho direito porque é até aos 35 anos, ou não tenho direito porque já faço irs sozinho á 10 anos?

Obrigado pelo esclarecimento

Exatamente, já não tens direito. Isto é novo decreto que diga que sim

Se o 1º ano de descontos, foi por exemplo em 2014 e contando que estive 5 anos fora do país, ou seja, 5 anos sem descontos em Portugal, estou elegível para o IRS Jovem? ou conta apartir do 1º ano de descontos sem fazer referência à quantidade de anos?

Tenho 33 anos começei a trabalhar em 2013 tenho direito ao irs jovem?

Tu é que sabes em que ano fizeste a primeira declaração de IRS com nao dependente.

2014

Tens aí a tua resposta então..

Mas há um pormenor importante: o IRS jovem é uma opção, não uma obrigação. Para beneficiares, tens de indicar essa intenção no Mod 3.

Se nunca beneficiaste do IRS jovem, este será o primeiro ano de rendimentos ao abrigo da medida.

Deixo aqui a minha experiência com o IRS Jovem:

Tenho 25 anos e trabalho como independente desde os 18. No ano passado (2024), descobri o “maravilhoso” IRS Jovem, ao qual apenas licenciados, mestres ou alunos de ensino profissional no QNQ nível 4 tinham direito.

Ora bem, eu possuo exatamente essa qualificação, nível 4 no Quadro Nacional de Qualificações. Tentei aceder ao benefício, entregando a declaração no site das Finanças, mas fui surpreendido com um aviso dizendo que “algo” estava errado, sem que o sistema conseguisse especificar o que era. Como era de esperar, a minha declaração foi rejeitada.

Tentei perceber o motivo através de chamadas para as Finanças e, em três ligações diferentes, recebi três respostas contraditórias. Diziam-me que ou tinha preenchido mal a declaração, ou que não tinha direito ao benefício porque, quando terminei o curso, o IRS Jovem não existia. Houve também a informação de que eu poderia ser abrangido, mas apenas a partir do momento em que comecei a trabalhar, e não no momento em que acedi ao IRS Jovem… Enfim, uma confusão.

Acabei por desistir, mas acredito que este assunto deveria ser mais bem esclarecido. A informação fornecida pela Autoridade Tributária é vaga e não deixa claro o que é necessário para ter acesso ao IRS Jovem. Sei que não fui claro no meu relato, mas deixo aqui o meu testemunho. Vamos ver o que inventam este ano.

O antigo irs jovem não dava para quem tinha rendimentos anteriores a 2019, pelo menos foi o que li ontem num outro artigo.