Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

IRS: Publicadas as tabelas corrigidas de retenção na fonte

Quer saber quanto irá efetivamente ganhar em 2023? Para tal terá de saber quanto do seu salário mensal ou pensão irá ficar retido.

Recentemente foram publicadas as tabelas corrigidas de retenção na fonte de IRS para 2023. Saiba já qual a taxa de retenção que se aplica ao seu salário.

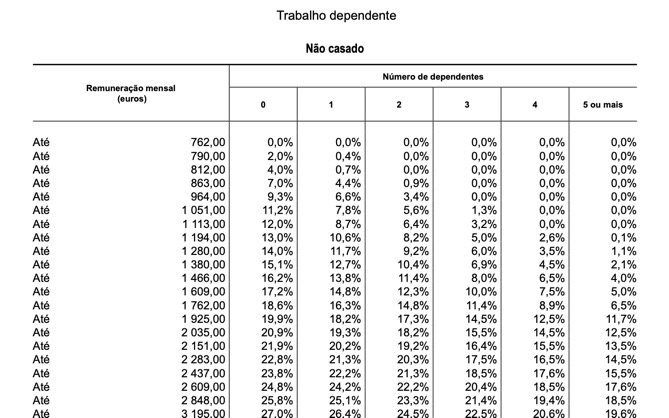

As tabelas de retenção na fonte sobre rendimentos do trabalho dependente e pensões auferidas por titulares residentes no continente para vigorarem durante o ano de 2023 já estão disponíveis. Em execução do disposto no Código do Imposto sobre o Rendimento das Pessoas Singulares (IRS), são aprovadas as tabelas de retenção a que se referem os artigos 99.º-C e 99.º-D daquele diploma legal.

Estas tabelas não chegam a tempo para alguns trabalhadores, isto porque muitas entidades já processaram os salários.em janeiro, como é o caso do Governo. No entanto, o próximo salário terá direito efeitos retroativos a partir de janeiro.

O Despacho n.º 1296-B/2023, de 25 de janeiro aprova as tabelas de retenção na fonte sobre rendimentos do trabalho dependente e pensões auferidas por titulares residentes no continente para vigorarem durante o primeiro semestre do ano de 2023.

Segundo o Despacho...

no quadro do esforço do ajustamento que tem vindo a ser feito com vista à aproximação do imposto retido ao imposto devido em termos finais, verificou-se a necessidade de proceder a ajustamentos adicionais às tabelas de retenção então aprovadas, reduzindo as taxas de retenção na fonte de cada escalão e ajustando os limiares desses escalões, aplicáveis rendimentos de trabalho dependente até aos 964 euros mensais, sem dependentes.

Mantêm-se em vigor as tabelas relativas a rendimentos de trabalho dependente auferidos por deficientes, bem como as tabelas relativas a rendimentos de pensões (com exceção das pensões de alimentos), nos termos aprovados no Despacho n.º 14043-A/2022, de 5 de dezembro

Estas tabelas mantêm a atualização do limite de isenção de retenção na fonte para 762 euros mensais, por via da aplicação do mínimo de existência, bem como as demais atualizações nos limites e taxas de retenção.

A partir de 1 de julho de 2023, entrará em vigor um novo modelo de tabelas de retenção na fonte, seguindo uma lógica de taxa marginal, em harmonia com os escalões de IRS que relevam para a liquidação anual do imposto, evitando assim situações de regressividade, em que a aumentos da remuneração mensal bruta correspondam diminuições da remuneração mensal líquida.

Este artigo tem mais de um ano