Proponha uma correção, faça uma sugestão

Proponha uma correção, faça uma sugestão

Cartão de crédito com CVV rotativo poderá acabar com fraudes

Os esquemas de fraude associados a cartões de crédito são bem conhecidos e o facto do ladrão ter acesso ao CVV - valor de verificação do cartão - é meio caminho andado para sucesso do roubo da conta bancária.

Mas, em breve, graças à evolução tecnológica, este pequeno código, normalmente disponível na traseira dos próprios cartões de crédito, poderá ser rotativo, aumentando de forma substancial a segurança do titular do cartão.

Actualmente, os cartões de crédito possuem um código de 3 dígitos que é comummente utilizado para a validação de pagamentos, é o chamado CVV - card verification value ou, em português, valor de verificação do cartão. Apenas com o número do cartão, colocado na frente, e com esse código que se encontra na traseira é possível efectuar pagamentos.

É assim simples perceber que, facilmente, um ladrão com acesso ao cartão de crédito de uma pessoa é capaz de lhe aceder ao dinheiro.

Para evitar este tipo de roubos, a tecnologia poderá estar prestes a dar o seu contributo. A ideia passa por criar um cartão de crédito cujo CVV seja rotativo.

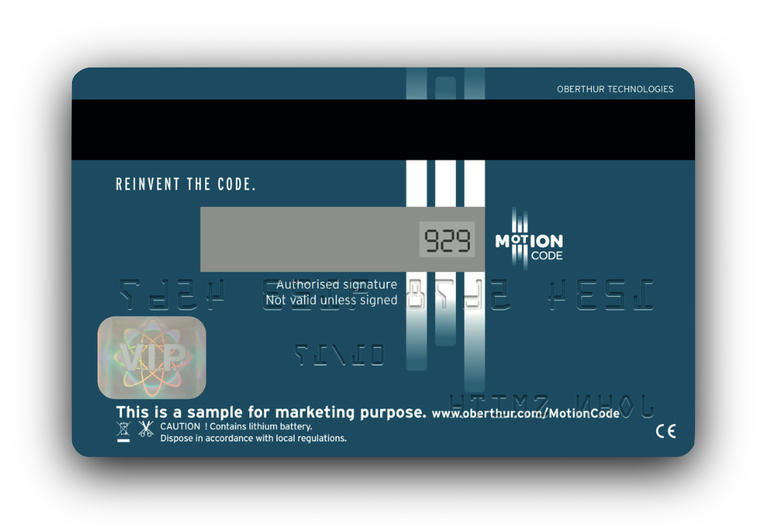

CVV rotativo - Motion Code

A proposta é feita pela Oberthur e passa pela criação de um cartão de crédito cujo CCV seja apresentado num pequeno ecrã, colocado na traseira do cartão. Este código de segurança é gerado de forma automática de hora a hora.

Desta forma, para o ladrão que tenha acesso ao código, possivelmente não terá tempo de fazer grande coisa com ele, já que dentro de pouco tempo o código é alterado.

Se por questões de segurança esta parece ser uma solução interessante, por questões de comodidade para o titular nem por isso, principalmente para aqueles que decoram todos os números, para não terem que consultar o cartão a cada novo pagamento.

Segundo o ZDNet, a Société Générale e o Groupe BPCE, duas das maiores instituições de crédito da França, estão já a preparar um lançamento destes cartões em grande escala e a Polónia também já revelou interesse neles.

Este artigo tem mais de um ano

Off Topic: Qual era o site que comprimia ficheiros em URI Base64 e protegia com palavra passe?

Aguardo resposta, entretanto vou ver os arquivos do blog

Seria bem mais pratico e seguro receber o CVV por SMS quando o cartão fosse utilizado, como funciona o Token de alguns bancos.

Isso obriga a cobertura de telemóvel e cria mais situações de fraude. Até é mais simples obter os dados do cartão e usar um clone do IMEI e do cartão para receber as mesmas mensagens, do que roubar o cartão e andar com ele a fazer pagamentos.

A clonagem é eficaz nos equipamentos encriptados?

Tudo coisa fáceis de se fazer desde que saíram os cartões “3G” e superiores… /not

Se ainda dissesses um vírus/troiano no smartphone, aí sim já era credível.

seria melhor codigos por Google autheticator

Mas assim o “dono do cartão” também recebia o SMS, ou não?

Ao menos ficava logo alerta.

PS: Não percebo nada disto, estou mesmo a perguntar por curiosidade.

Em breve a evolução tecnológica ditará como contornar estes sistemas de segurança. Assim tem sido, assim vai ser. A maior segurança do cartão de crédito, tal como noutras coisas está no utilizador. O cartão nunca deverá ser usado na net. Existem serviços que virtualizam o cartão não deixando o utilizador expor o mesmo. No mundo real, o utilizador nunca deve perder o cartão de vista. Haverão sempre riscos, mas há que minimizá-los.

Qual é o problema de usar na Net? Eu uso no Paypal, Amazon e Alipay e nunca fui vítima de burla… Esses serviços nunca dão o número aos vendedores, e são serviços bastante seguros.

Olha, não digas que não foste avisado! E reforço: na uses o cartão diretamente seja em que site for. O cartão só está seguro dentro da carteira e na tua mão.

Depois um dia aparece uma notícia a dizer que essas empresas foram alvo de intrusões e que lhes roubaram todos os dados referentes aos clientes e lá se vai o teu cartão.

MBNET resolve todos os teus problemas! Todos!

Nem todos: já fui utilizador do MBNet, mas sites como o paypal apenas permitem trocar de números de cartão de crédito n vezes para a mesma conta. Ou seja, tinha que andar de x em x pagamentos a criar uma nova conta Paypal pois chegava rapidamente ao limite de trocas de cartões permitidas.

Mais vale confiar no Paypal e meter mesmo o número do cartão! Além disso, os cartões de crédito tem seguros que cobrem usos indevidos do mesmo.

Cartões virtuais associados aos cartões de débito ou crédito é mais seguro. Com MB NET é mais seguro, pois no pagamento não se divulga o número real do cartão de débito ou crédito.

Então mas como se compara algo no cartão que não corresponde aos registos na central? O cartão está ligado constantemente à rede? Porque se um houver em modo off-line um método algorítmico gravado previamente no cartão, isso não poderá implicar um estudo prévio pelos hackers do mal, antecipando-se assim a toda a cadeia de investimento?

Mas porquê complicar?

A password no terminal de acesso de pagamento já não serve?

Deduzo que a ideia seja dificultar a vida aos piratas, de maneira a reduzir percentagem de roubos, sabendo que metodos perfeitos não existem. Mesmo que baixem roubos em 2/3, já deve valer a pena.

É tipo utilidade dos sistemas de alarme caseiro…. Objectivo mais do que impedir roubo, a fazer com que ladrão pense que não compense arriscar ali e vá roubar a casa do lado, que não tem alarme

Para efetuar um pagamento não precisas de nenhuma password.

Basta o Numero do Cartão, o Numero CVV que são 3 algarismos que estão atrás do cartão e normalmente a data de validade. Tendo isto, fazes as compras que queres.

O problema aqui é a segurança do cartão que é quase nula. Basicamente a segurança do cartão são apenas os 3 dígitos que estão na parte de trás do cartão.

Nem isso. Na Amazon não precisam desses 3 dígitos.

Cartões de crédito não usam “password” (já agora, chama-se PIN) tal como fazes cá os pagamentos.

Cartões de crédito usam o seu ID (o número) e um CVV para confirmar a identidade do proprietário. Em pagamentos diretos (via online) a verificação da identidade confere o nome do proprietário. Em pagamentos com o cartão, não é feito. Em muitos países, nem é usada uma máquina ao estilo das nossas. Limitam-se a registar o número manualmente no terminal, introduzem o CVV, assinas a fatura e dão-te o recibo. O mesmo se passa com vários tipos de cartões de crédito que te permitem levantar dinheiro fora do país. Basta introduzir o cartão na máquina e usares o CVV como pin. Tens de pagar a comissão e levantas dinheiro.

Foi assim, que ainda há poucos meses atrás, um grupo de ladrões, foi ao Japão e roubaram quase 100 milhões de dólares de um banco sul-africano, de onde tinham roubado os números e os CVV. Fizeram cartões com chip, introduziram os dados básicos para a máquina confirmar e sacaram 100 milhões de dólares numa noite. Desapareceram sem deixar rasto ao amanhecer.

100 milhões de dólares da mesma maquina na mesma noite?

Amigo, a tua última frase dá a entender que estás a falar de cartões de débito e não crédito. Com cartões de crédito, para efetuares uma compra, apenas precisas de colocar os números presentes no cartão (Nº do cartão, Validade e CVV)

Provavelmente não me expliquei bem. Estou ciente e de acordo com os princípios que vocês argumentaram. O que eu não percebi foi como é que a mudança do CVV se faz no cartão de tempos em tempos (1 min ?) e como pode estar em sincronismo com a central para validar?

Tragam mas é o Apple Pay para Portugal!

O CVV é uma espécie de “hash check” para verificar se os dados introduzidos no formulário correspondem… Técnica de segurança??

Esta solução embora teoricamente faça sentido, parece-me que vai bater imediatamente numa série de infraestruturas gestoras de redes de cartões como é o caso por exemplo da Sibs em portugal.

Se for implementável excelente, e espero que seja mas não será nem de perto nem de longe tão fácil como querem crer no vídeo, nem para os issuer’s nem para os comerciantes

Nunca percebi e não quero perceber porque as pessoas ainda insistem em não usar cartões VISA/MasterCard pré-pagos, assim só sai o que lá está, uma pessoa nunca tem surpresas… Antes das compras carregas o valor a pagar, no entanto deixas sempre o cartão com X para uma emergência, e não para comprar um brinquedo que ninguém precisa! Os bancos só ganham a anuidade, não ganham os juros, e depois? Também só deveria haver um balcão por cidade, os bancos têm demasiados custos desnecessários que depois passam aos clientes, além da fome de multiplicar dinheiro…

o MBnet da SIBS faz isso

Sim, faz, mas tal como dizes, (NET) sendo uma ligação à rede, permite comparar o codigo gerado com o codigo da central (SIBS??).

Já o cartão não está ligado a nada.

Este método não me convence como sendo seguro.

Para mim a única forma de tornar as autorizações de pagamento realmente mais seguras é ter alguma espécie de mini-smartphone e utilizar encriptação NTRU e autenticação/ assinaturas digitais NTRU mas na variante provavelmente muito mais segura proposta por Stehle–Steinfeld (https://eprint.iacr.org/2013/004).

A ideia é que as autorizações de pagamento pudessem ser feitas online e offline. Online o vendedor tinha a certeza que a operação tinha sido autorizada, offline o vendedor assumia o risco de a transacção não ser autorizada (da mesma forma que correm riscos quando por exemplo aceitam cheques).

A tecnologia é a que parece mais segura para a actualidade e futuramente se os super-ultra computadores quânticos vieram a tornar-se uma realidade generalizada e permitirem quebrar a segurança actual.

Um aparelho dedicado (de preferência que pudesse ser utilizado por todas as instituições de crédito e débito mas por mais ninguém) para reduzir a plataforma de vulnerabilidades.

As comunicações deveriam ser realizadas através de uma rede mundial de comunicações seguras que uma empresa privada detida com capitais 100% nacionais de cada país (eventualmente uma empresa constituída com participações de todas as entidades bancárias de cada país) contribuía em cada país para a rede mundial. Cada país produzia os seus aparelhos para as pessoas desse país, ao mesmo tempo que as especificações técnicas devem permitir a utilização em outros países à semelhança dos cartões de crédito actuais.

Cada empresa privada detida pelos diversos bancos desse país atribuía os códigos públicos/ privados ao país e cada banco atribuía a si mesma os mesmos códigos depois assinados pela entidade do país.

Todos os aparelhos, de todos os países, devem ter os tais códigos nacionais dos outros países para permitir verificar a veracidade das chaves públicas dos bancos e aceitar ou não como autênticas as transacções.

Naturalmente que depois os terminais devem verificar se o seu banco confirma que a transacção que ocorreu de facto resultou em uma transferência verdadeira de fundos (nada impede que alguém abra um banco falso no país imaginário Twuilii onde toda a gente é corrupta e que depois não têm dinheiro nenhum por exemplo).

isto para mim é só comércio, ora vejamos quando compramos online através do cartão de crédito, precisamos (número de cartão, validade e cvv) se alguém tem acesso ao cartão está lá chapado é fácil fazer a compra, em vez desse cvv vir impresso no cartão não vem descrito na carta onde é colocado o cartão quando se recebe. Tanta política só para criar cartoes tecnológicos que cá para mim só irão dar barraco e custo ao utilizador

Como já aqui foi dito, o MBNet já há muitos anos que faz isso, então agora que está disponível no MBWay, é a coisa mais fácil de usar.

Ta interessante.

Mas como seria para usar por exemplo no paypal.

O paypal teria que adoptar esta “tecnologia” e criar uma página para podemos por o CVV naquele instante.

Mas de certo iria diminuir o número de fraudes dos Cartões.

Esta tecnologia não vai chegar a ser utilizada. Já tinha sido abordada há dois anos e nunca se chegou a «vias de facto» pelo custo dos plásticos.

A implementação generalizada do segundo factor de autenticação (geralmente um SMS para o telemóvel) é mais económica e torna o sistema mais fiável. Esta implementação já está a ser exigida pelas grandes representantes de marcas.