Depois de uma longa luta por parte dos consumidores, e muita resistência do setor bancário, entrou finalmente em vigor a legislação que determina quais as comissões que podem ser cobradas em plataformas como o MB WAY. Saiba o que muda.

![]()

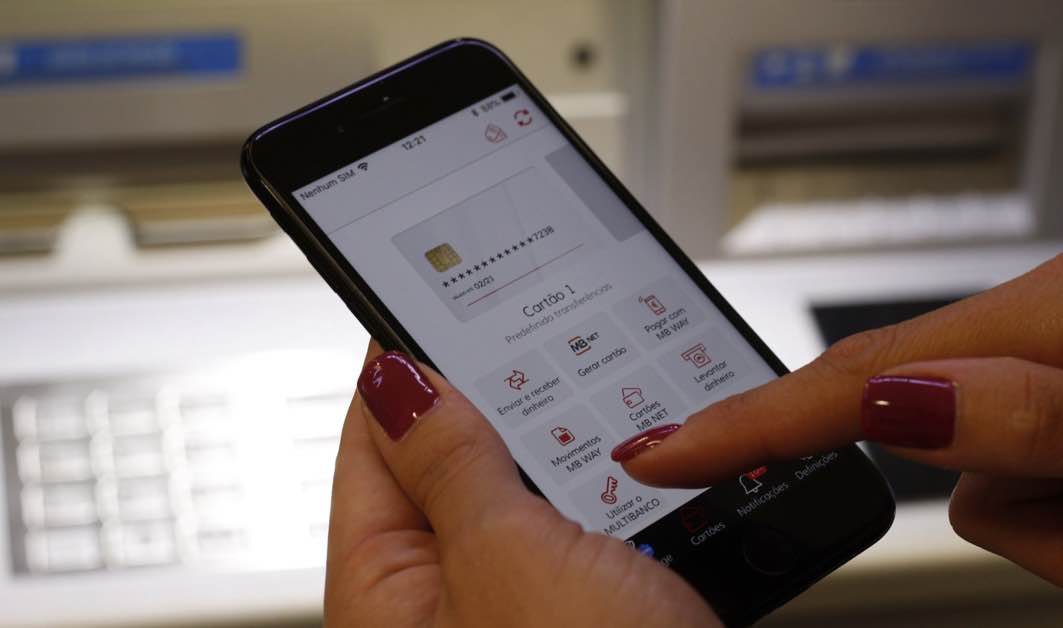

Usa MB WAY? Atente às novas regras!

A partir de hoje, entram em vigor em Portugal novas regras que estabelecem limites às comissões bancárias cobradas pelas transferências realizadas através de plataformas de pagamento, como o MB WAY.

Esta medida, que faz parte de um esforço mais amplo de proteção dos consumidores, visa regular e reduzir as comissões desproporcionadas que alguns bancos vinham a cobrar por operações feitas com estas ferramentas digitais, particularmente populares entre os utilizadores portugueses.

Assim, a partir de hoje, as comissões estão limitadas ao máximo de 0,2% do valor da transferência para operações associadas a cartão de débito ou transferências imediatas.

Refira-se que as transferências nestas plataformas têm já, pela lei, comissões isentas quando não excedam 30 euros por operação, 150 euros por mês ou 25 transferências realizadas nesse período.

Esta medida tem uma importância decisiva já que o MB WAY é uma das plataformas de pagamento mais utilizadas em Portugal, oferecendo uma forma simples e rápida de fazer transferências bancárias, pagamentos em lojas e até levantamentos sem cartão.

MB WAY: uma história de sucesso

Desde a sua introdução, o MB WAY tornou-se uma alternativa cómoda e acessível aos métodos tradicionais de transferência bancária, atraindo milhões de utilizadores.

No entanto, apesar da sua popularidade, muitos bancos começaram a cobrar comissões elevadas por transferências realizadas através da aplicação, o que gerou críticas dos consumidores e alertas de várias associações de defesa dos direitos dos clientes bancários.

Em alguns casos, os bancos aplicavam comissões entre 0,50€ e 1,20€ por cada transferência, dependendo do montante transferido e do banco envolvido, sendo que estas cobranças tornaram-se alvo de reclamações frequentes.

A disparidade nas comissões cobradas por estas transferências gerou uma crescente pressão sobre as entidades reguladoras para implementar limites que protegessem os consumidores.

Nova legislação baliza valores

Com o novo regime que entra hoje em vigor, as comissões cobradas pelas transferências feitas através de plataformas como o MB WAY ficam claramente balizadas e com o tal teto de 0,2%.

Esta legislação visa garantir que os clientes bancários não sejam penalizados pelo uso de plataformas digitais e promove uma maior equidade nas comissões aplicadas.

O Decreto-Lei n.º 72/2024, de 16 de outubro, e que regulamenta estas alterações, foi aprovada pelo parlamento com um amplo consenso e estipula que os bancos estão obrigados a alinhar as comissões do MB WAY com aquelas que já aplicam nas transferências SEPA (Área Única de Pagamentos em Euros).

Ou seja, se um banco não cobra por transferências realizadas através do homebanking, também não poderá cobrar por transferências feitas via MB WAY. Em caso de incumprimento, os bancos estarão sujeitos a sanções aplicadas pelo Banco de Portugal.

Vitória para os consumidores

Estas novas regras representam uma vitória importante para os consumidores, que há muito se queixavam das comissões abusivas cobradas pelas transferências MB WAY. A medida tem o potencial de incentivar o uso continuado de plataformas de pagamento digital, promovendo a transição para uma economia mais digitalizada e eficiente.

Além disso, os limites impostos deverão contribuir para uma maior transparência nos custos bancários e para uma melhor compreensão, por parte dos consumidores, dos serviços pelos quais realmente estão a pagar.

Este é um passo significativo para garantir que os serviços digitais não são vistos como uma oportunidade de gerar receitas adicionais à custa dos clientes, mas sim como uma ferramenta útil e acessível para todos.

Por outro lado, do ponto de vista do setor bancário, esta nova legislação poderá representar a perda de uma fonte de rendimento significativa. Contudo, muitos analistas acreditam que a medida terá um impacto limitado a longo prazo, uma vez que as receitas relacionadas com os serviços bancários estão cada vez mais a deslocar-se para outras áreas, como o crédito e a gestão de investimentos.

A verdade é que esta medida responde a uma longa reivindicação dos utilizadores de serviços bancários e deverá promover um uso mais justo e transparente das ferramentas digitais.