As taxas do Imposto Municipal Sobre Imóveis (IMI) são fixadas anualmente pelos Municípios da área de localização dos prédios. O pagamento do Imposto Municipal sobre Imóveis (IMI) pode ser realizado na totalidade ou em prestações.

O prazo para pagamento da última prestação do IMI para os proprietários cujo valor a pagar seja superior a 100 euros termina esta segunda-feira.

Hoje é o último dia para o pagamento do IMI. O pagamento deste imposto arrancou em maio e a terceira e última prestação deverá ser paga até hoje. De acordo com informações, este ano foram emitidas 3.893.890 notas de liquidação, mais 3.303 do que no ano passado. Do total, 900.397 notas de liquidação eram de valor inferior a 100 euros, o que significa que cerca de 23% dos contribuintes fizeram um pagamento único, em maio, do imposto.

Entre as notas de cobrança emitidas este ano (para o IMI relativo a 2019), 670.508 correspondem a um imposto de valor superior a 500 euros, sendo as restantes entre os 100 e os 500 euros.

Entre os 2.993.493 contribuintes que este ano receberam notas de liquidação de IMI de valor superior a 100 euros, 480.079 (16%) optaram por pagar o imposto numa única vez, ainda que pudessem fazê-lo de forma faseada.

Como fazer o pagamento do IMI (via MB WAY)

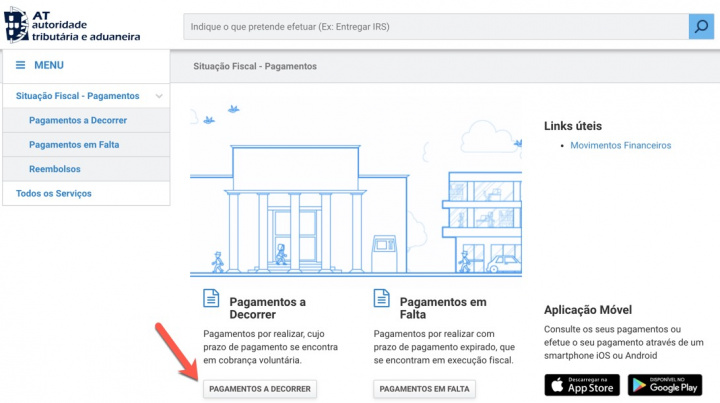

Para realizar o pagamento do IMI, os contribuintes devem ir até à sua área pessoal no site das Fianças e depois ir a Pagamentos.

Em seguida basta que carreguem na opção Pagamentos da Decorrer

O próximo passo é carregar em Pagar.

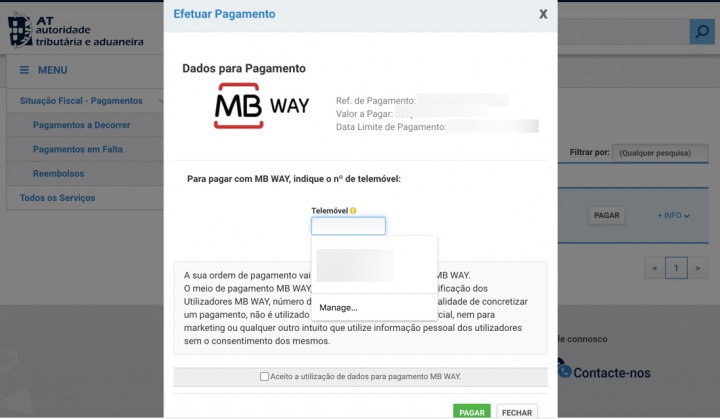

Para finalizar, devem inserir o número de telefone associado ao MB WAY e depois proceder ao pagamento. Simples, rápido e sem as complicações de fazer um pagamento de serviços.

Podem também usar a app Sit. Fiscal – Pagamentos (iOS ou Android) para realizar o pagamento. A app das finanças integra facilmente com a app do MBWAY o que torna a forma de pagamento mais simples.

O imposto é calculado e cobrado pela AT, mas são as autarquias quem decide, todos os anos, qual a taxa que pretendem aplicar no seu concelho, dentro do intervalo dos 0,3% aos 0,45%.

A lei contempla várias situações em que os contribuintes podem ficar de isenção, nomeadamente quando está em causa a habitação própria e permanente de agregado familiar com rendimentos inferiores a 153.300 euros e o imóvel em causa tenha um VPT inferior a 125.000 euros, sendo a isenção concedida por três anos.

Há também uma isenção dirigida a famílias de baixos rendimentos, sendo o benefício fiscal atribuído a agregados com rendimentos anuais até 15.295 euros e com imóveis de VPT inferior a 66.500 euros.