Optar pelo pagamento de algumas contas através de débito direto é um método confortável e que pode prevenir atrasos desagradáveis. Mas há uma série de direitos que o consumidor deve conhecer para que todo o processo decorra sem sobressaltos.

Tudo o que deve saber sobre o Débito Ddireto

O pagamento por débito direto tornou-se uma solução prática e eficiente para muitos consumidores em Portugal.

Este método automatizado de pagamento permite que serviços como água, luz, gás, telecomunicações e outros sejam pagos diretamente da conta bancária, sem a necessidade de intervenção manual. No entanto, apesar da conveniência, é importante que os utilizadores conheçam os seus direitos ao utilizarem este método de pagamento.

Mas é fundamental saber que o débito direto implica responsabilidades tanto para o cliente como para a entidade credora. Por isso, é essencial estar informado sobre os seus direitos para evitar problemas ou abusos.

- Autorização prévia: nenhuma entidade pode ativar um débito direto sem a sua autorização expressa. O cliente deve assinar um mandato de débito direto, indicando os dados da sua conta bancária e os limites do pagamento.

- Definir limites de valor e frequência: o consumidor tem o direito de definir um limite máximo para o valor de cada débito, bem como a frequência com que os pagamentos podem ser efetuados. Esta medida protege os utilizadores contra débitos inesperados ou excessivos.

- Cancelamento: o cliente pode cancelar, a qualquer momento, uma autorização de débito direto junto do banco ou da entidade credora. Este cancelamento deve ser respeitado de imediato, e a entidade não pode continuar a efetuar débitos sem nova autorização.

- Reembolso em caso de erro: se um débito direto for efetuado de forma incorreta ou sem autorização, o cliente tem o direito de pedir o reembolso do valor ao banco, num prazo de até 8 semanas após o débito. Caso se trate de uma operação não autorizada, o prazo estende-se até 13 meses.

- Consulta de movimentos bancários: o consumidor tem o direito de aceder ao histórico de débitos diretos efetuados na sua conta, permitindo verificar se os valores debitados estão corretos e de acordo com os serviços contratados.

Cuidados a ter

Apesar das vantagens, há alguns cuidados que os consumidores devem ter ao usar débitos diretos. Por isso, verifique regularmente os extratos bancários e confirme que os valores debitados correspondem aos serviços contratados e não incluem cobranças indevidas.

Não se esqueça de atualizar as suas informações bancárias e caso mude de conta bancária, deve atualizar os dados junto das entidades credoras para evitar problemas nos pagamentos.

E desconfie sempre de solicitações vindas de locais desconhecidas. Nunca forneça os seus dados bancários a entidades que não conhece ou em que não confia.

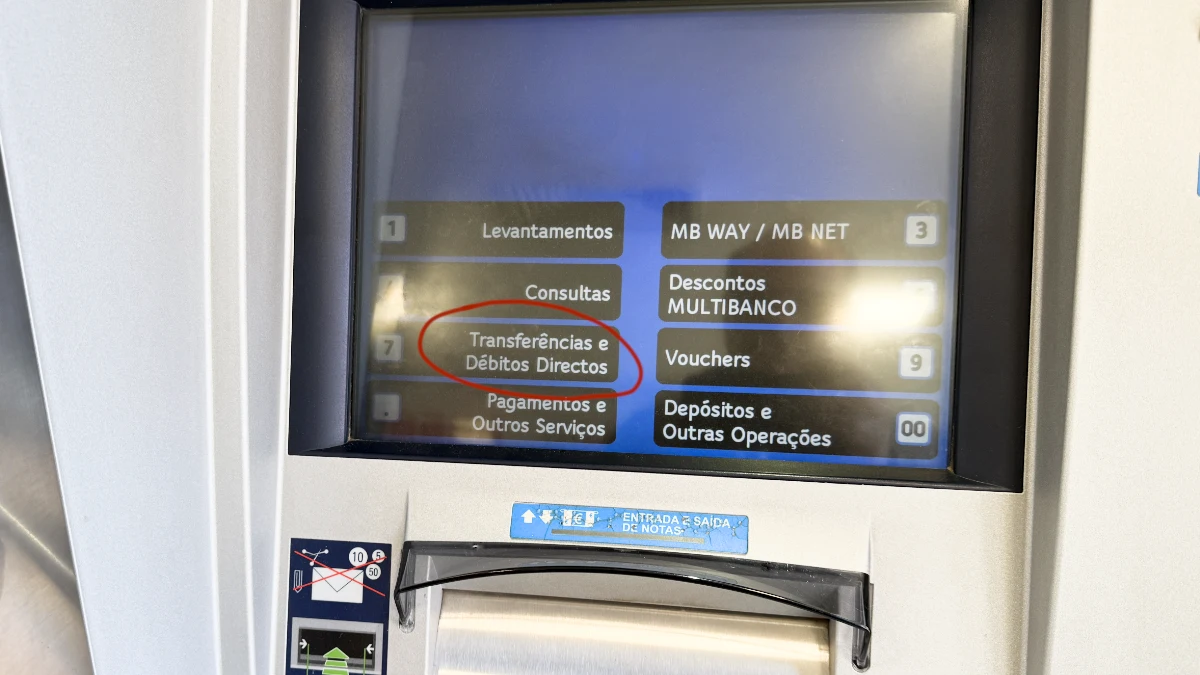

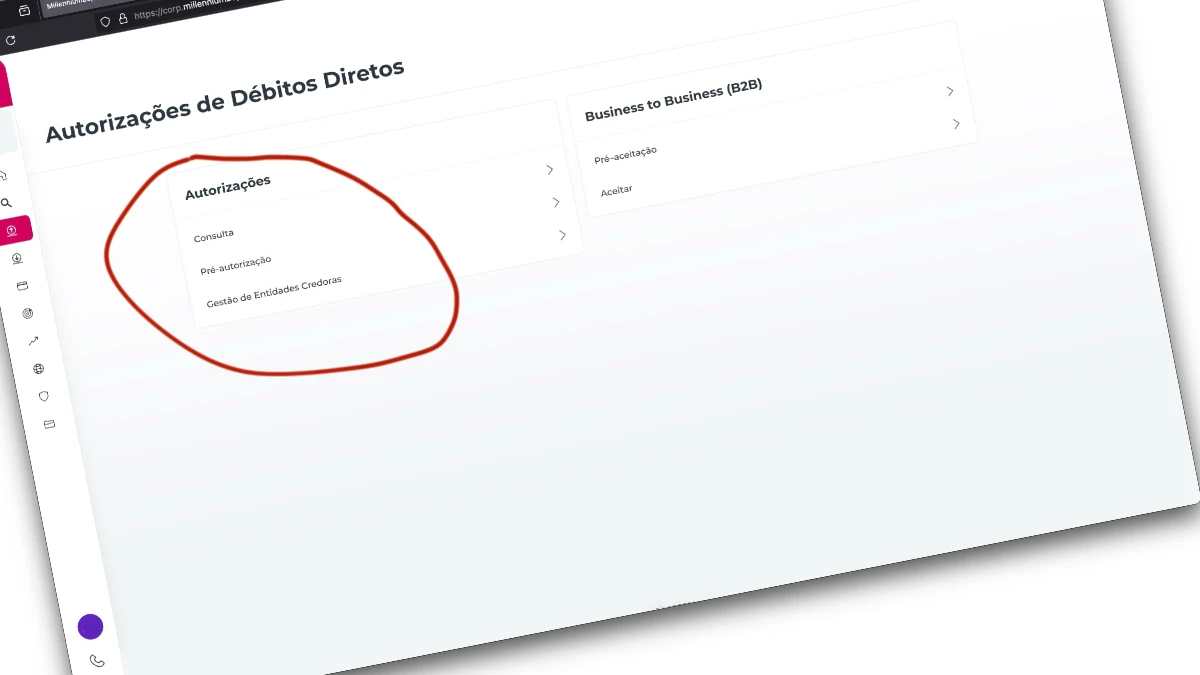

Como cancelar um débito direto?

O cancelamento de um débito direto pode ser feito diretamente junto do banco ou da entidade credora. No banco, o processo pode ser realizado através de homebanking, presencialmente numa agência ou por telefone. É importante guardar registo do cancelamento para evitar disputas futuras.

O débito direto é uma ferramenta útil que facilita a gestão financeira do dia a dia, mas requer atenção por parte do consumidor. Conhecer os seus direitos é fundamental para garantir que os pagamentos são realizados de forma segura, transparente e sem surpresas desagradáveis.