O Governo apresentou hoje um conjunto de medidas que visam a redução de encargos com o crédito à habitação. O mundo atravessa um período de aumento das taxas de juro sem precedentes e o impacto nas prestações tem sido crescente. Conheça as medidas do Governo e descarregue o documento com a apresentação.

Ao todo são três as medidas que visam mitigar o aumento das prestações do crédito à habitação. São elas:

- #1 – Reduzir e estabilizar as prestações no crédito à habitação

- #2 – Reforçar a bonificação temporária de juros

- #3 – Prolongar a suspensão da comissão de reembolso antecipado

#1 – Reduzir e estabilizar as prestações no crédito à habitação

No caso da primeira medida, podem beneficiar:

- Mutuários de crédito à habitação própria e permanente com taxa de juro variável ou taxa mista em período de taxa variável

- Todos os créditos contratados até 15 de março de 2023 com prazo residual igual ou superior a cinco anos

- Os contratos que tenham sido celebrados no âmbito de uma operação de transferência de crédito estão abrangidos, independentemente da data de celebração

Relativamente ao funcionamento, refere o Governo que será desta forma:

- Durante dois anos a prestação será constante e inferior à atual

- A redução consegue-se com a aplicação de um indexante correspondente a 70% da Euribor a 6 meses durante os dois anos, assegurando sempre que o valor em dívida não aumenta

- Terminados os dois anos regressa o regime normal do contrato

- Se as taxas de juro reduzirem durante os dois anos, o mutuário pode regressar ao contrato normal. Se voltarem a aumentar, o mutuário pode regressar a este modelo

#2 – Reforçar a bonificação temporária de juros

O novo modelo de bonificação reforçada:

- Bonificação passa a ser calculada sobre o valor do indexante acima dos 3%

- Benefício até ao 6º escalão sem diferenciação

- Parcela de juros a bonificar de: 100% quando a taxa de esforço for maior a 50% e 75% com taxas de esforço maiores a 35% e menores a 50%.

- Limite anual de 800 euros

A bonificação é para rendimentos anuais até 38.632.

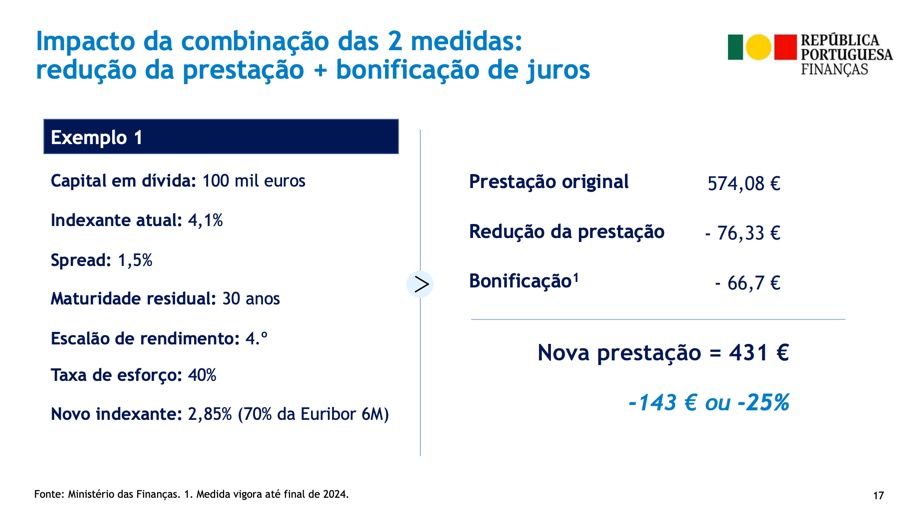

Na imagem seguinte é possível ver um exemplo do impacto das duas medidas: redução da prestação e bonificação de juros, para um capital de 100 mil euros.

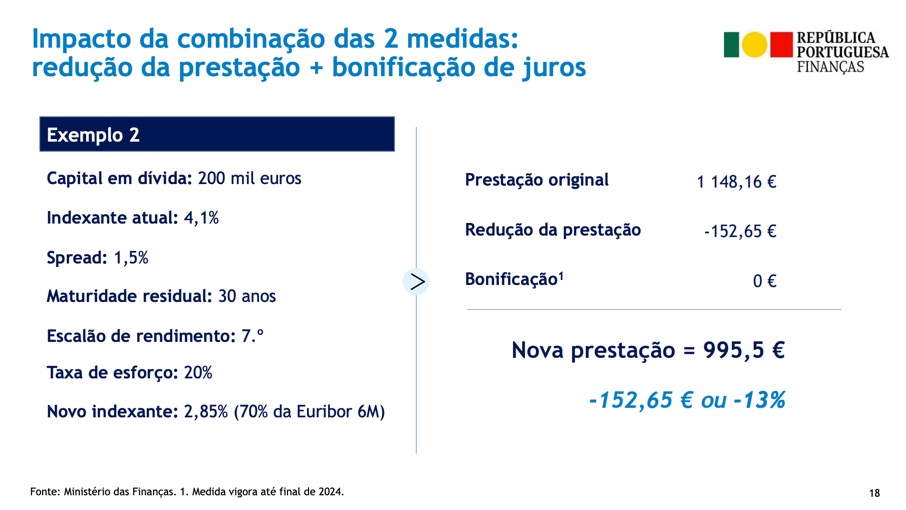

No caso do capital em dívida ser de 200 mil euros:

Pode saber mais no documento aqui disponibilizado.

#3 – Prolongar a suspensão da comissão de reembolso antecipado

Relativamente à terceira medida, Segundo Fernando Medina, “Até termos tomado essa medida, a comissão era cerca de 0,5% do capital amortizado e era um custo muito grande para as famílias e limitavam muito as amortizações antecipadas, com a eliminação desse requisito assistimos a um grande aumento das amortizações parciais ou totais”.