Precisa de fazer um trabalho, cobrar pelo mesmo, passar fatura, mas não quer abrir atividade nas finanças? Tal é possível, sendo apenas necessário emitir um ato isolado (também designado de ato único).

Quando emitir um ato isolado?

Imagine que precisa de realizar um único ato comercial (venda) ou uma única prestação de serviços. Nestes casos, em vez de abrir atividade nas finanças, poderá emitir um ato isolado. Por exemplo, desenvolveu um site para uma empresa e precisa de cobrar pelo mesmo, sendo que este foi o seu único trabalho (o valor máximo são 25 mil euros).

Relativamente à possibilidade de passar por ano mais do que um ato isolado, o Código do IRS refere que “rendimentos provenientes de atos isolados os que não resultem de uma prática previsível ou reiterada”, ou seja, pode-se emitir mais do que um ato isolado desde que seja um trabalho ocasional. Por outro lado, o Código do IVA refere, sem qualquer dúvida, que um ato isolado só diz respeito a “uma só operação tributável”.

O ato isolado é considerado um rendimento da categoria B e nesse sentido paga IRS – saber mais aqui. No entanto, estão dispensados de entregar a declaração de rendimentos os contribuintes que realizem atos isolados cujo montante anual seja inferior a 1 715,60 euros (quatro vezes o valor do Indexante de Apoios Sociais). Estes não podem também aufiram de outros rendimentos.

Como emitir um ato isolado no Portal das Finanças…

Tal como referido, para emitir um ato isolado basta que aceda ao Portal das Finanças e siga os seguintes passos:

Passo 1) Autenticação usando o seu NIF e password

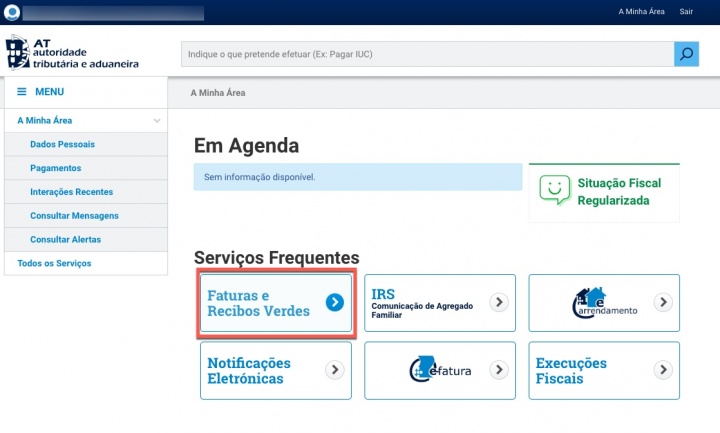

Passo 2) Depois carregue em Faturas e Recibos Verdes

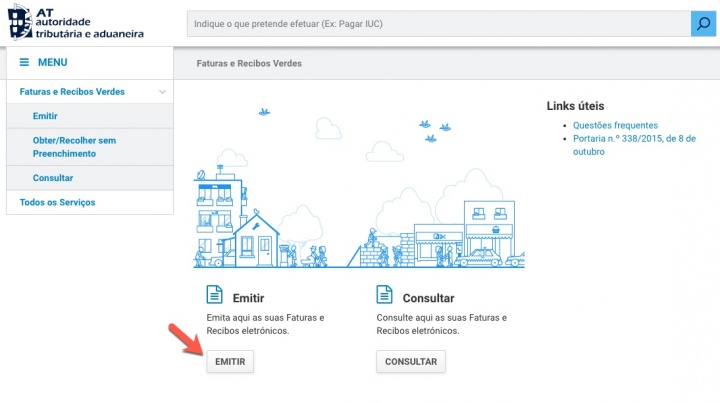

Passo 3) Em seguida carregue em Emitir

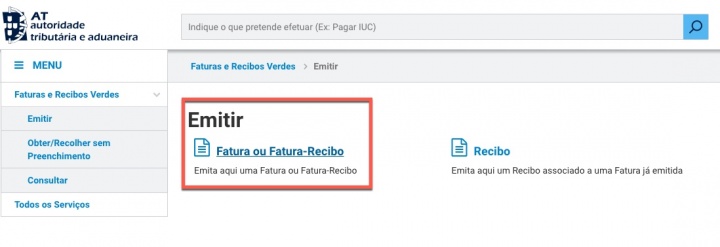

Passo 4) Em seguida carregue em Emitir Fatura ou Fatura-Recibo. Como não tem uma atividade aberta nas finanças, tal é considerado um ato único isolado.

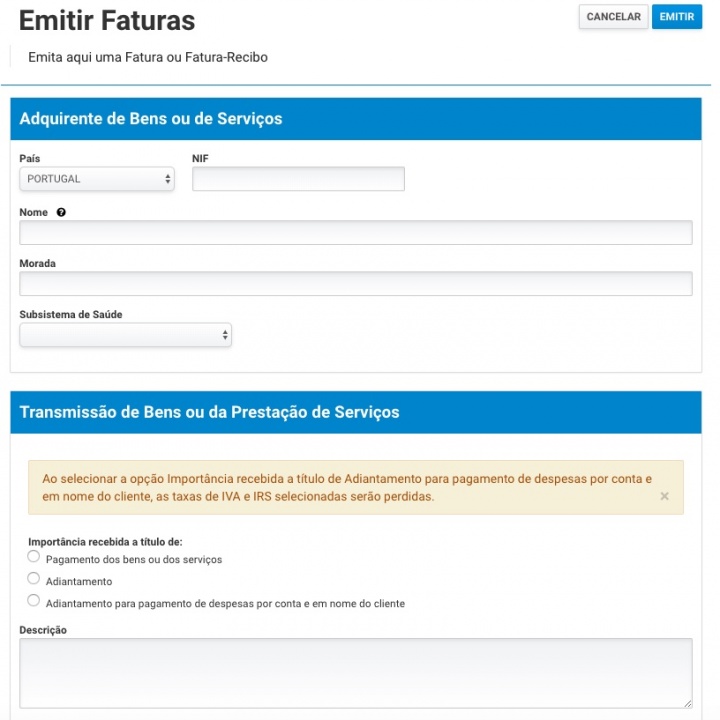

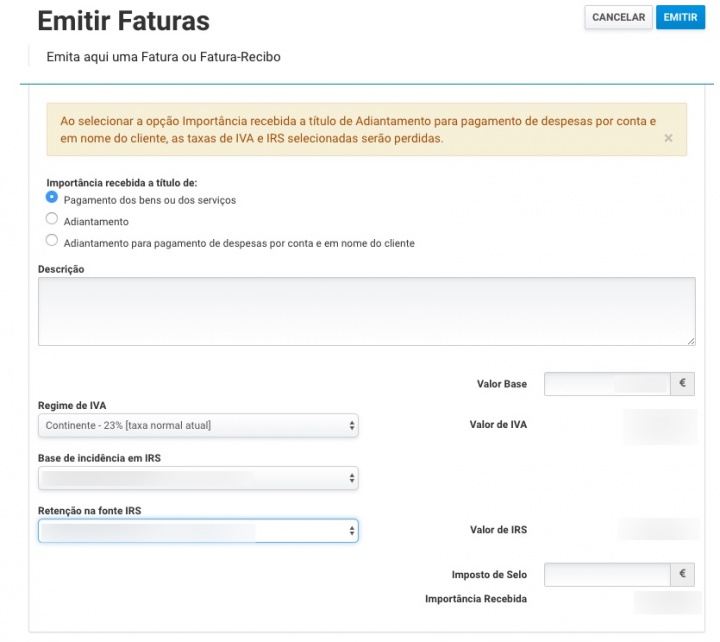

Passo 5) O próximo passo é indicar a Data de prestação de serviço e no Tipo escolham Fatura-Recibo Ato Isolado

Passo 6) Indiquem agora as informações relativas ao Adquirente de Bens ou de Serviços.

Indique também as opções aplicáveis em relação ao Regime de IVA, Base de incidência de IRS e Retenção na fonte.

Por fim basta que carregue em emitir para que assim obtenha a sua Fatura-Recibo.